ネットが広告費でテレビを逆転しても、日本のメディアの未来を楽観視できない理由

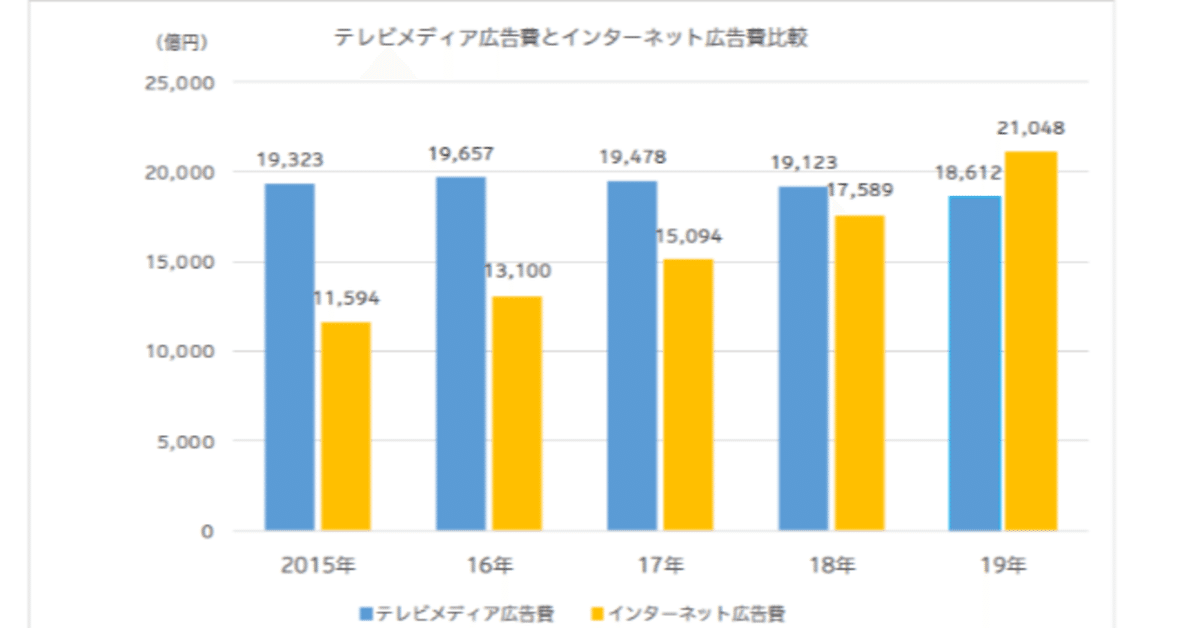

今月、電通が「2019年 日本の広告費」を発表し、インターネット広告費が初の2兆円超えでテレビを逆転したというニュースが話題になりました。

昨年の発表の時点で、すでにテレビ広告費とインターネット広告費はほぼ並ぶ水準にまで来ていましたので、今年逆転するのは既定路線ではあったのですが、それでもやはり実際に逆転が現実となったことで、発表当日のSNSは既存メディアとネット側で悲喜こもごもの反応がありました。

ただ、一部ネットメディアやネット系ライターの方々が、まるで既存メディアに対する新興ネットメディアの勝利であるかのように発言しているケースが散見されましたが、その点に関しては、大きな勘違いがあるようですので、ここで明確にしておきたいと思います。

結論から言いますと、日本のネット広告費の増加分のほとんどは日本のメディア企業に落ちていないのです。

そもそも、電通が3月11日に発表した「2019年 日本の広告費」では、インターネット広告の内訳の分析はされていません。

3月17日に電通グループ4社が発表した「2019年 日本の広告費 インターネット広告媒体費 詳細分析」を組み合わせて読んで、始めてインターネット広告の傾向を分析することができますので、こちらもあわせて読んでください。

なお、この記事では、便宜的に、新聞、雑誌、ラジオ、テレビの4マス媒体をインターネット登場以前から運営していた企業を「既存メディア企業」、インターネットを軸にメディア運営をしている企業を「新興メディア企業」と分けています。

ここで、日本のメディア企業が、広告費の動向として注目すべきポイントは4つあります。

■1.既存メディア企業に落ちる広告費は、明らかに減少している

まず、日本の既存メディア業界にとって、注目すべき数値は「マスコミ四媒体広告費」の推移と「マス四媒体由来のデジタル広告費」の推移です。

2018年から2019年にかけて、「マスコミ四媒体広告費」は900億円を超える減少をしています。これは単純に、既存メディア企業から、900億円の市場が消えたことを意味します。

もちろん、この消えた900億円が4マス媒体のデジタルの取り組みで取り戻すことができていれば、既存メディア業界のデジタルシフトが成功しているということになります。

しかし、実際の数値を見てみると、「マス四媒体由来のデジタル広告費」は2018年から2019年にかけて582億円から715億円と133億円しか増加していません。

少なくとも、既存メディア企業に投下される日本の広告費が、800億円以上減少しているのは明白であると言えるでしょう。

■2.ネットのディスプレイ広告市場も縮小し始めている

一方、新興メディア企業の広告費が増えているかどうかが次の注目点になります。

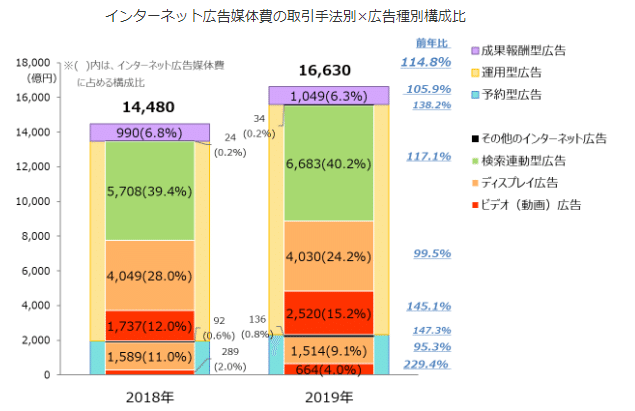

インターネット広告媒体費自体は、2018年から2019年にかけて2000億円以上増加しているのですが、実はこの増加は検索連動型広告と動画広告が占めています。

実はディスプレイ広告という、いわゆるバナー広告を中心とした従来型のネット広告市場は、既に減少し始めているのです。

ここで気になるのが、ネットメディアの総PVは増えている印象がある点です。

例えば、週刊文春のネット版と言える文春オンラインは2017年開設と、まだ開設から3年のメディアですが、昨年末、月間PVが3億を超えたことがニュースになっていました。

ライバルとして名前があがることが多い、同じく雑誌出版社系の東洋経済オンラインも安定して3億PVを超えているようですし、昨年はITmediaの「ねとらぼ」が2億PVを超えたことも注目されました。

実はネットメディア全体のPVは、この数年増加を続けている印象が強いのです。

メディアのPVが増えているにもかかわらず、ディスプレイ広告市場が縮小し始めているというのは、つまりは1PVあたりの収益が市場減少以上に減り始めている可能性があることを示唆します。

ネットメディアは儲からないことが話題になりがちでしたが、少なくともバナー広告だけではジリ貧になっていることが数値からも見て取れるわけです。

■3.動画広告は大きく伸びているが、メディア企業に落ちているかは微妙

唯一、良いニュースと言えるのはネットにおいても動画広告が大きな伸びを見せている点です。

「予約型広告」と分類される、いわゆるメディアを指定して予約するタイプの広告が、メディア企業の広告市場を考える上で最も重要な市場だと考えられますが、この中でも動画広告が289億円から664億円へと2倍以上の伸びを見せています。

おそらく、既存メディア企業でも新興メディア企業でも、ビデオ広告に早期に取り組んでいるところは、ビデオ広告の伸びに恩恵を受けている可能性はあるでしょう。

ただ、サイバーエージェントグループが発表している動画広告市場の推計データを見ると、動画広告市場の主流はあくまでインストリーム広告といわれるYouTubeなどの動画コンテンツに挿入されて表示される動画広告と、インフィード広告というツイッターやFacebookなどのタイムライン上に挿入される動画広告が中心の模様。

この予約型広告における動画広告の中心が、いわゆるこの記事で言うメディア企業なのかは微妙だと思うのは私だけではないと思います。

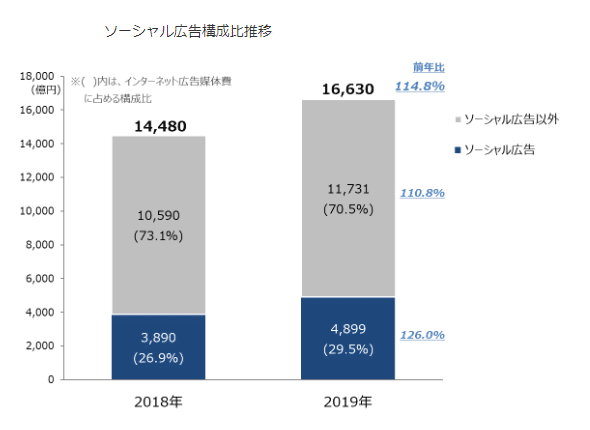

■4.急伸する検索連動型広告とソーシャル広告は、日本のメディア企業にお金が落ちない

そもそもインターネット広告費の中心を占める、「検索連動型広告」は日本ではGoogleとYahooが寡占している市場だと言われていますし、「ソーシャル広告」はYouTubeやツイッター、Facebook、LINEなどのプラットフォーム企業に落ちる広告費。

実は、この2つを足すと、1兆1000億円を超えて日本のネット広告費の半分を占める計算になるのですが、これらの広告費はYouTubeを除いて、コンテンツを投稿しているメディア企業やコンテンツクリエイターには、ほとんど収益が還元されません。

(ツイッターは動画広告において、収益が還元される仕組みが開始されていますが、まだまだ一部メディアに限られるようです。)

もちろん、従来の「マスコミ四媒体広告費」においても、テレビの制作会社や、雑誌のライターに適切な収益が支払われていたかというと、議論はあると思いますが、少なくとも広告収入はコンテンツを作るメディア企業を経由して制作会社やライターにも支払われています。

そのマスコミ四媒体広告費が、検索連動型広告やソーシャル広告に振り分けられると、コンテンツ制作者であるメディア企業やクリエイターに落ちる広告費の総額も、当然少なくなるわけです。

つまり、上記4点を見る限り、いわゆる「メディア企業」に投資される広告費は、既存メディア企業と新興メディア企業を全て足したとしても、減少している可能性が非常に高いと言えるわけです。

増え続けるネットメディアがライバルに

さらにネットメディアでは、誰でも参入がしやすいという特性上、昨今「トレンドブログ」と呼ばれる広告収入だけを目的に、著作権違反や人権侵害も辞さずに大量の記事生成をするサービスが社会問題化しています。

インターネットのアドネットワーク事業者の中には、こうした問題のあるサイトにも広告を表示し続けることで、メディア企業と個人の間の広告収入の奪い合いを加速してしまっている企業が少なくないようです。

そういう意味で、ネット広告費がテレビ広告費を逆転したとはいえ、ネットメディアが既存メディアに勝利したと判断するのは大間違いとも言えます。

実は、少なくともテキストメディアの世界においては、既存メディアも新興メディアも、既に縮小し始めている狭い市場で小さなパイの取り合いをしているだけで、ひょっとしたらメディア企業全員が負けるゲームをプレイしているのかもしれないのです。

ネットとマス、デジタルとアナログを分けて考える時代の終わり

そういう意味で、今後メディア企業に必要となるのは、単純な業界別の広告費の順番とは関係なく、狭い意味でのネット広告だけに頼らない立体的なビジネスモデルを構築することでしょう。

既に一部のメディア企業は、いわゆる広告媒体費の取り合いとは別に、タイアップサイトの制作や、企業のオウンドメディアの運営支援など「広告制作費」の方に足を踏み出しています。

また、昨今のサブスクブームに象徴されるように、あらためて無料の広告メディアとしてだけでなく、視聴者や読者からお金を支払ってもらう形での課金モデルの組み合わせも、より一層重要になっていると言えるでしょう。

実は有料の課金に注力することで、読者の属性が可視化され、優良な読者が多いことが証明できると、トレンドブログのような中身が薄いメディアとは一線を画して、広告単価自体を向上することも可能になってきているようです。

米国においても、ニューヨークタイムズは紙だけでなくデジタル広告の収入も減少傾向にあるようですが、課金モデルに成功したことで、再び成長を見込めるようになっているようです。

また、元々は「新聞」ではありますが、世界向けの動画にも注力しています。

既に多くの方が明言しているように、ネット広告費とテレビ広告費の逆転は、単純な業界同士の競争の勝ち負けと捉えるのではなく、ネットとマス、デジタルとアナログを分けて考える時代の終わりのはじまりと捉えた方が良いでしょう。

デジタル時代に日本のメディアやコンテンツが残っていくために、これから数年のビジネスモデルのシフトが非常に重要なのは間違いありません。

この記事は2020年3月24日にYahooニュース個人に寄稿した記事の全文転載です。

いいなと思ったら応援しよう!