マスとネットの広告費逆転の裏側で進行する「広告」という行為の変化

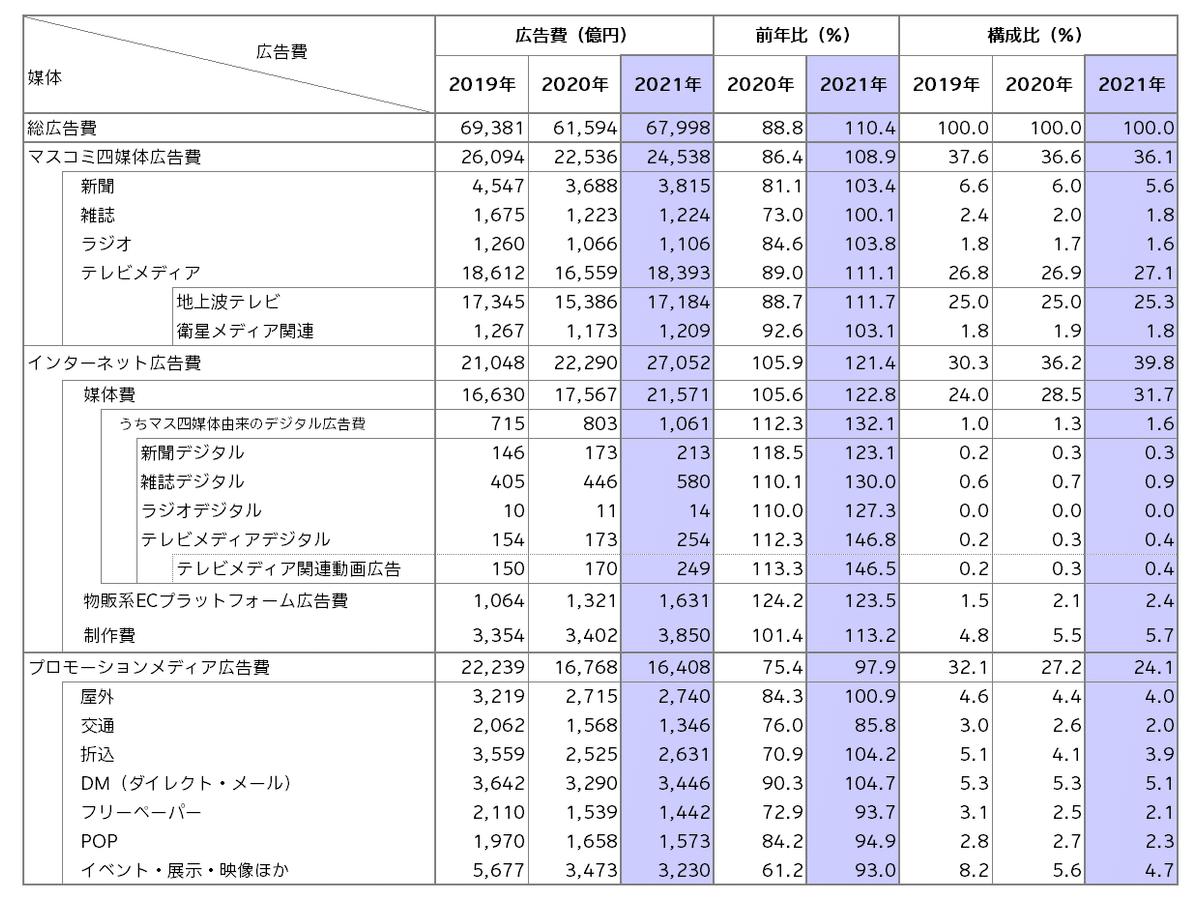

先月、電通が「2021年 日本の広告費」を発表し、ついにインターネット広告費の金額が、テレビ、新聞、雑誌、ラジオというマスコミ四媒体の広告費の合算を上回ったことが話題になりました。

2020年は、コロナ禍の影響で広告費全体が大きく減少していたため、2021年にマスコミ四媒体広告費はリバウンドしているグラフになっていますが、基本的には、マスコミ四媒体広告費は減少傾向のトレンドが続いていました。

そこにコロナ禍でのデジタルシフトも影響して、インターネット広告費の伸びが加速したことで、ついに両者の規模が逆転したと言えるでしょう。

このこと自体は、利用者のメディア利用時間の推移を考えれば、いつかは来ると予想されていたことでもあり、海外の市場に比べると日本の変化が遅かったと捉える方も少なくないようです。

単なる広告費のシフトではない

ただ、ここで注意していただきたいのは、インターネット広告費とマスメディアの広告費の逆転現象は、単純に広告費がマスメディアからインターネットにシフトしているだけの現象ではないという点です。

特に、3月9日に公開されたばかりの「2021年 日本の広告費 インターネット広告媒体費 詳細分析」という電通グループのデジタル4社が発表したレポートを読み解くと、気になるポイントが浮き上がってきますのでご紹介しましょう。

筆者は2年前に、インターネット広告費がテレビ広告費を抜いた際に、日本の既存ネットメディア企業にとっては決して良いニュースではないという指摘させていただきました。

■1.既存メディア企業に落ちる広告費は、明らかに減少している

■2.ネットのディスプレイ広告市場も縮小し始めている

■3.動画広告は大きく伸びているが、メディア企業に落ちているかは微妙

■4.急伸する検索連動型広告とソーシャル広告は、日本のメディア企業にお金が落ちない

今回のレポートを見る限り、1・3・4の傾向はほぼ変わりません。

特に、2019年から2021年にかけてマスコミ四媒体の広告費は約1500億円減少していますが、マスコミ四媒体由来のデジタル広告費は350億円しか増加しておらず、マスコミ四媒体関連企業の広告収入は1000億円以上減少していることになります。

プロモーションメディア広告費市場が、コロナ禍の直撃を受けて5000億円以上の市場が吹き飛んだまま2年が経過しているのに比べれば、マスコミ四媒体広告市場全体は回復しており状況は良い方という見方もできます。

ただ、日本のマスコミ四媒体関連企業が、ネット企業との広告費獲得競争において苦戦している状況は変わっていないようです。

さらにインターネット広告費において注目される動画広告、検索連動型広告、ソーシャル広告は、Yahoo!とLINEグループ、AbemaTVなどの日本企業も健闘していますが、市場の中心がYouTube、Google、Facebook、Twitter、TikTokなどの外資系プラットフォームが中心にある状態も、それほど大きくは変わっていないと考えられます。

ディスプレイ広告市場は拡大したが。

一方、今回2年前に比べて、大きな変化を見せている市場が、4つ挙げたポイントの2つ目の「ディスプレイ広告」市場です。

2年前のディスプレイ広告市場は縮小傾向にある市場だったのが、今回の2021年には1000億円以上、大きく市場規模を拡大する結果になりました。

ディスプレイ広告は、比較的ネットメディアやウェブサイトが中心の市場と考えられますので、一見日本のメディア企業にとって朗報のようにも見えます。

ただ、詳細の実態を見ると、そうではないようです。

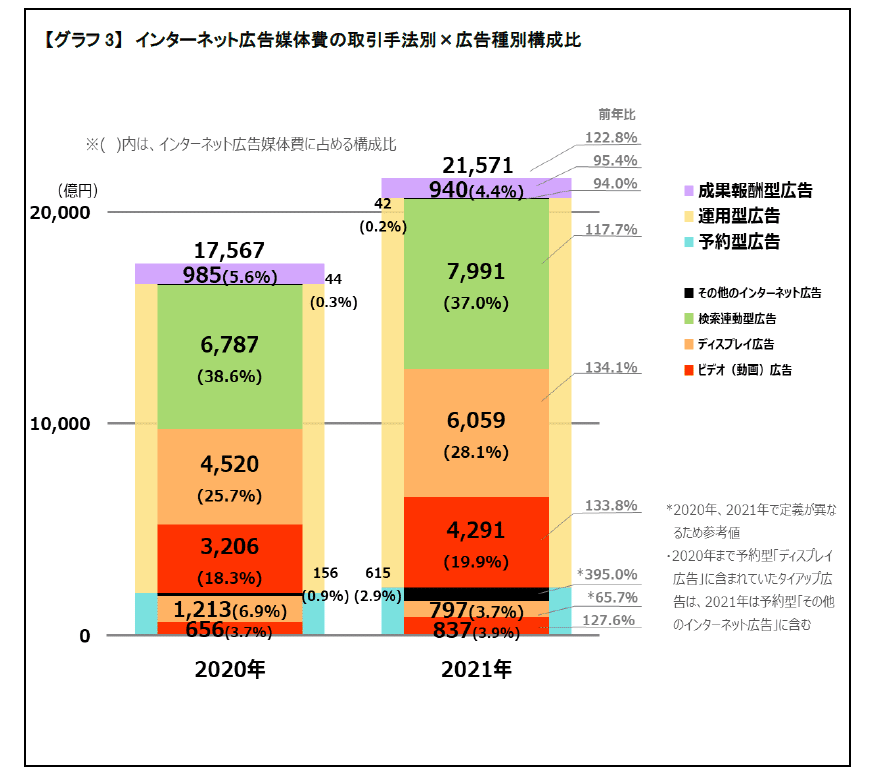

今回のレポートでは、広告の運用形態を、「成果報酬型広告」「運用型広告」「予約型広告」の三種類に分け、それぞれの内訳も開示されています。

その詳細のグラフがこちらです。

実はディスプレイ広告の増加は、ほとんどが「運用型広告」と言われる形態のもので、表示したいメディアを指定して出稿する「予約型広告」でのディスプレイ広告市場はほぼ横ばいなのです。

(※2020年はディスプレイ広告に含まれていたタイアップ広告が、2021年は黒色に変わっており大幅減少に見えますが合計すると横ばいに近い数値になります。)

インターネット広告媒体費の85%は運用型広告

実際に、「成果報酬型広告」「運用型広告」「予約型広告」の比率だけのグラフを見ると、その傾向は一目瞭然です。

インターネット広告費のほとんどは、「運用型広告」によって占められおり、成長しているのも、ほぼ「運用型広告」市場です。

従来のマスコミ四媒体の広告のほとんどが、この分類で言えば「予約型広告」に分類されるであろうことを考えると、マスコミ四媒体広告と、インターネット広告は、運用形態が全く違うと言っても良いかもしれません。

これは一体どういうことなのか。

言葉を選ばずに極端にいうと、掲載する媒体を先に選択してから広告出稿することが多かったマスメディア時代とは異なり、インターネット広告においては広告の掲載場所はそれほど重視されていないということです。

「どこに出すか」よりも「誰に出すか」

従来のマス広告であれば、テレビや新聞などの媒体だけでなく、スポンサーする番組や、新聞や雑誌の媒体を、広告主自身が選択して広告を出稿するのが通常でした。

料金的なハードルもあり、テレビCMを出稿したり、大手新聞に広告を出したりというのは、ある意味予算がない広告主からすると、憧れの行為でもあったと思います。

またインターネット以前は、視聴者や読者である我々にとっても、広告は貴重なコンテンツの1つでもありました。

それがインターネット広告においては、誰でも手軽に広告が出せるようになり、出稿先の媒体の選択肢も個人のサイトまで含めると無数に拡がりました。

その結果、特にアドネットワークと呼ばれる媒体横断型のサービスに広告を出稿している広告主は、「どこに自分達の広告が表示されているか」を全ては把握していないケースも増えてきているそうです。

インターネット上には媒体が多すぎるのもありますし、技術的に「だれに広告を表示するか」を選択できるようになったのも大きいでしょう。

また、申込率やクリック率など、デジタル上の成果指標を見て広告を運用することで、どこに掲載されるかよりも成果が出ているかどうかで広告出稿を調整できるようになったことも大きく影響していると言えます。

逆にそれにより、ビジネス系の媒体に、およそ不釣り合いなアダルト系や美容系の広告が表示されたり、違法ではないかと指摘された漫画村のようなサイトに大手広告主の広告が表示されて物議を醸す、ということが発生するようにもなっているわけです。

今年に入ってアフィリエイト広告においても、広告主が掲載場所を把握していないケースが多いことに対する問題提起がありましたが、これも類似の問題構造と言えるかもしれません。

いずれにしても、インターネット広告費とマスメディアの広告費の逆転現象は、単純に広告費がマスメディアからインターネットにシフトしたという現象ではなく、「広告」という行為そのものの目的や社会的位置づけの変化も引き起こしているのです。

インターネット広告市場の成長とともに、「広告」が明らかにユーザーから嫌われる存在になってしまっているのは、こうした「広告」の変化の問題も大きく影響していると言えるでしょう。

業界のリーダーとしてのインターネット広告に

現在の状況のままでは、媒体側も記事の質を担保するよりも、とにかくアドネットワークの広告をたくさん表示するために、たくさん表示される記事を量産する方が効率が良くなってしまいます。

日本のインターネット上に質の高いメディアを維持するためには、広告だけに依存せず、サブスクなどのユーザー課金の仕組みの確立が必須と言われているのは、この構造にあると言えるでしょう。

ただ、インターネット広告は、まだ生まれてから25年程度しかたっていない業界でもあります。

日本におけるインターネット広告費とマスメディアの広告費の逆転現象という今回のタイミングは、ここから名実共に日本のインターネット広告が広告業界のトップ市場として、あらためて「広告」をユーザーにも歓迎されたり、受け入れられる存在にできるかどうかが、求められるようにも思います。

そういう意味で、個人的に今後注目したいのは、インターネット広告市場全体の成長に比べると現在ほぼ横ばいに見える「予約型広告」市場がインターネット広告においても増加していくかどうかです。

スポンサードコンテンツと呼ばれるような、その媒体ならではの広告を確立しているメディアも徐々に増えており、そうした媒体を指定して広告を出稿する広告主が再び増えるようになれば、インターネット広告における「広告」のイメージも変わる可能性はあると思います。

日本のメディアと広告主や広告代理店、そしてインターネット事業者の方々の新しい挑戦に注目したいと思います。

この記事は2022年3月10日Yahooニュース個人寄稿記事の全文転載です。

いいなと思ったら応援しよう!