【Colabo④】引き続き、監査結果報告書に関する補足のようなもの(その3)及び再調査による影響の推測

当初の想定以上に膨らんでしまいましたが、監査結果報告書における指摘事項及びその想定される影響について2回に分けて分析してきました。

今回でようやく最後です。

5.給食費、宿泊支援費に関する指摘事項について

一つだけ「妥当性が疑われるもの」と小節を分けている指摘事項

初めに、監査結果報告書の当該指摘事項の文言を改めて振り返ってみましょう。

(給食費、宿泊支援費について)

対象人数が不明であるものの、一回当たりの支出が比較的高額なレストラ

ンでの食事代やホテルの宿泊代、また食事代とは理解し難い物品の購入代が

計上されている。さらに、宿泊支援費について都外遠隔地での宿泊代が計上

されていることなど、本件契約の仕様書に記載される文言そのものからは委

託事業の経費として計上することに妥当性が疑われるものが見受けられる。

暇空氏自身もホテル代の過大計上を疑う主張をかなり早い段階から行っており、Colaboあるいは仁藤氏によるSNSにおける「お祝い会」などの投稿に対しても「公金で贅沢していないか?」といった非難も寄せられたりなど、監査結果報告書が公開される前から比較的論点になったマターです。

不正だとする暇空氏の主張は退けられているものの、本章冒頭のような事項が「妥当性が疑われるもの」として指摘され、なおかつ結論として以下の意見が提起されています。

宿泊費や給食費等について、一人一回あたりの上限金額を設けるなど、委託料の使途について合理的な基準を設けること。また、宿泊についてはその人数や目的、泊数などを報告させること。

ここで再度、指摘事項の内容を振り返ってみましょう。

これまでの指摘事項が「不適切な点があるもの」であるのに対し、わざわざ節を分けて「妥当性が疑われるもの」と表現を変え、なおかつ冒頭にあるように「比較的高額な」レストラン代やホテル代についてもやはり「対象人数が不明であるものの」と断りを入れているのが印象的です。

「不適切な点」についてはそれぞれ「○○が不適切」ときっぱり言い切っているのに比べると、随分遠慮がちな表現にも見えます。

両者の違いは一体何なのでしょう?

どこで「妥当性」の線引きを行うのか?

ちなみに、「不適切な点」についてはColabo側もほぼ指摘を受け入れているのに対し、当該「妥当性が疑われるもの」に関しては明確に正当性を主張しています。

まず、「一回当たりの支出が比較的高額なレストランでの食事代」は、2万円以上のレストランの領収証のことを指すと思われます。高額にみえるかもしれませんが、これは大人数での食事代(ひとりあたり1750円~3400円程度で令和3年度の1年間で5回程度)でした。

また、一人当たりの食費がそれ以上になることが3回程度ありましたが、Colaboの支援対象の女性のお祝い事をするためでした。支援事業において女性との面談等において飲食店を使う際にはファミリーレストラン等の単価の低いレストランばかりですが、この時はお祝い事のため、比較的高額となったにすぎません。たまに行うお祝い事の値段としては特段問題になるほどの金額ではないと思料しておりますし、Colaboに関わる女性たちの多くは生育環境に複雑な問題を抱えており、誕生日や進学、就職などを祝われるという経験がこれまでなかった若年女性もいます。そのようなことも踏まえると、時に、親しい人とお祝いの気持を分かち合う食事の席を経験する機会をもうけることも、重要な若年女性支援事業の一環であるとColaboは考えています。

これについて、例えば「誕生日祝」などと書き、その情報が情報公開請求等何らかの機会に外部に知られることとなると、その日付の誕生日の女性を追跡している加害者に、Colaboが支援していることを気づかせる端緒になる危険性があり得ます。そのくらい神経をとがらせなくてはならないほどの事情を抱えた女性達とColaboは関わっているということをご理解頂ければ幸いです。

繰り返しますが、監査結果報告書でもわざわざ「妥当性が疑われるもの」と表現しかつ「対象人数が不明であるものの」としているところからも、監査委員側も100%ではないもののある程度は経費として計上する余地は認めているように読み取れます。

では、計上するかしないかは、どこで線引きするのでしょうか?

「対象人数が不明」ということは、逆に言えば対象人数が明確であり一人当たりの金額が把握できる場合は妥当性を認める余地があると読み取ることもできます。

例えば会計帳簿も領収書も「○○レストランで会食5万円」としか書かれていない場合を想定してみましょう。

これがもし仮に仁藤氏が一人だけで食事したものであれば、当然ながら都から委託を受けた支援事業の経費として正当なものとは言えません。

しかし同じ金額でも支援者の誕生日をお祝いする会で、他の支援者や職員を合わせて10名(つまり一人当たり5千円)だった場合はどうでしょう。

居酒屋で割り勘すれば概ね3~5千円が相場ですので、一人当たり5千円という金額が決して社会通念から逸脱したものとは言えません。

帳簿や領収書に記載が無くても、お店に照会すれば参加した人数は裏が取れるはずです。

また、支援者の「お祝い」をする行為の正当性についても賛否ありますが、そのお祝いの対象となる人が支援事業によって保護の対象とされている人であり、なおかつ金額が社会通念を逸脱するものでなければ、お祝いに係る支出も支援事業の一環と捉えることも可能であり、一律に否定するのも難しいのではないでしょうか。

監査委員が他の問題点のように不適切と判断するのを躊躇ったのか、それとも妥当性ないし適切性を巡ってColaboと平行線を辿ったのか知る由はありませんが、

当該支出が支援事業の一環であることが明らかであるか

支出した金額が社会通念に照らして妥当かどうか

によって経費として認められるか否かが判断されると考えられます。

また今後については、例えば一人当たりの金額や一回当たりの金額・人数、頻度などをColabo内部で規程として定め、その範囲内においてのみ経費として認める、支出した金額や参加人数などを会計帳簿などに記録し、上長が事前承認あるいは事後的にチェックするといったルール決めを行うのが、一つの落としどころと予測されます。

仮に一人当たり5千円を超えたものについては経費として認めないという方式を適用したとしても、費用全体におけるウェイトや頻度に鑑みて、何十万円もの金額が否認されるのも考えにくいのではないかと推測します。

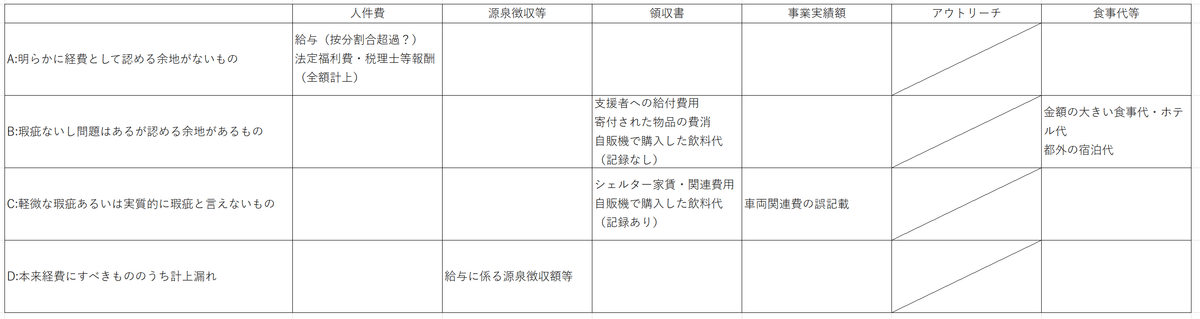

A~Dの区分でいけば【B:瑕疵ないし問題はあるが認める余地があるもの】に含まれますが、「妥当性」ののりしろを考慮するのであれば、否認されることによる影響額は大きくても30万円以内に収まるのではないかと思われます。

総括

指摘された問題点と想定される影響

ひとまず、これまでの記事で検討した指摘事項を改めて整理してみました。

人件費に関連する按分計算の誤りは公益法人会計基準に照らして明らかな違反ですので、これはまず避けられません。

とりわけ、「事業実績額」における人件費+法定福利費(各種保険)の合計額でも1200万円と総額2600万円の46%にも上り、適用すべき按分割合によってはかなりの影響も想定されます。

一方で、本来人件費に含めるべき源泉徴収額等の金額が漏れていたので、これを加味すれば影響もある程度は緩和されます。

それ以外の項目では支援者に係る費用や食事代・ホテル代についてグレーゾーンが認められ、金額にも照らして一定の影響が生じうると考えられます。

ここから先は予想にしかなりませんが、あるべき支出の数値が(表3)の数値から修正されたとしても、事前に概算払いされた2600万円を下回り返金義務が生じる可能性も微妙で、返金するとしても【B】のカテゴリーの項目が全否認でもされない限り百万単位での返金となるのも難しいのではないでしょうか。

もちろん令和3年度だけでなく過年度も2月までの再報告の対象となりますが、職員が大幅に入れ替わり業務の流れが根本から変わるなど特段の事情がない限り、会計処理の問題点も訂正を要する内容も大差はないと思われます。

2月28日こそが「本番」?

監査結果報告書の内容を受け、Colabo及び弁護団は「不正がなかったことと証明された」と勝利宣言を行いました。

これに対し、今回公開(それに先んじて年末に暇空氏本人に提出)された監査結果報告書はいわば「中間報告」のようなもので、監査委員が2月28日までに「再調査」を求めているから、2月28日までに行われる再調査こそがファイナルアンサーだという主張も見られます。

確かに、2月期限の再調査が適切に提出・検証され、その結果を踏まえてColaboへの指導や場合によっては返金あるいは行政処分、そしてColabo内部で再発防止策を講じるところまで行って、今回の事件はようやく解決したと言えるでしょう。

もちろんそれがどのような内容なるかは、2月28日の期限から更に時間を待たなければなりません。

これもあくまで私個人の見立てですが、再調査によって支援事業で実際に発生した費用の内訳が根本から大幅に修正されたり、まして監査結果報告書に記載されていなかったような事実が明らかになったりするようなことは、ほとんど無いと思います。

監査実務の経験を踏まえますと、監査において発見された問題点は基本的に、監査担当者と会社側の経理担当者との間でその場で共有されるからです。

会社側が誤りと認めなかったり影響が大きかったりする場合であれば、一旦監査担当者が持ち帰って社内で協議することもありますが、悪質な粉飾決算でもない限り会社側も認めてその場で修正してくれます。

あるいは、現場での往査が終了するときに問題点や修正事項をレポートにまとめて講評という形で報告を行うこともあります。

また税務調査の場合でも、調査の結果見つかった不備や問題点を税務署の調査官が取りまとめて調査終了を明言した上で、当該取りまとめた内容に基づいて(調査官側が修正申告書の下書きを用意することもあります)納税者あるいは税理士の方で修正申告を行い、かつ追徴分を納税するという流れが一般的です。

そう考えると、Colaboの実地調査が完了した時点でこれまで触れた指摘事項について、問題点そのものだけでなく適正な科目及び数値はどうなるのか、どのように修正すべきかについても、Colaboや東京都福祉保健局と既に共有されていることもあり得ます。

(調査の対象となった令和3年度よりも過去の年度についてどこまで共有されているかは分かりませんが)

そうでないと、再調査の内容が監査委員の指摘したものと異なっていたり漏れがあったりしてしまうことも生じてしまい、それを再度検証するのに三者とも事務負担がまた増えたりしかねないからです。

それゆえ、2月28日という期限は三者間で確認されたto doについて正式な手続きを完了するための期限に過ぎず、たとえ再調査の結果「事業実績額」が概算払い額を大幅に下回る形で下方修正されたとしても、それは既に年末に完成した監査結果の域を出るものではないも言えます。

結局「不正」は事実だったのか?

実際にColabo側において暇空氏が主張していたような「不正」があるのかどうかについても、監査結果報告書の解釈が分かれているところもあります。

例えば監査結果報告書においても「4 判断」の末尾「オ 小括」で以下のような記載があります。

本件契約の仕様書記載の「本事業の実施に必要な経費(中略)」の総額が、本件帳簿記録に記載の本件経費の総額(29,057千円)のとおりであるとすると、委託料の上限額(26,000千円)を超えているのであるから、本件精算は都に損害をもたらすという関係にはなく、請求人の主張には理由がないことになる。

(中略)

しかしながら、上記イ及びエに述べたとおり、本件精算は、上記エⅰ)(筆者注:委託事業の経費として計上するに当たり不適切な点があるもの)及びⅱ)(同:委託事業の経費として計上するに当たり妥当性が疑われるもの)の点が認められ、妥当性を欠くものと言わざるを得ない。

更にその直後「5 結論」の冒頭では次のように書かれ、そのあとに2月28日までの再調査の実施及び会計処理に関する監査委員の意見が列挙されています。

以上のとおり、本件精算には不当な点が認められ、その限りで本件請求には理由があるから、以下のとおり、法第242条第5項に基づき、次に掲げる措置を講じることを勧告する。

監査結果報告書とは別に、東京都監査事務局は今回の監査の概要を1ページ分にまとめて公開しており、こちらは次のような記載となっています。

○ 判断要旨

監査対象局からの説明聴取及び関係帳簿の調査、関係人調査を行ったところ、請求人の主張は一部を除き妥当でなく、また、本事業の委託契約の委託料の精算に当たり計算の基礎とした実績額(総額)は、委託料の上限額を超えている状況は確認したものの、その精算の内容において①委託事業の経費として計上するに当たり不適切な点があるもの、②委託事業の経費として計上するに当たり妥当性が疑われるものが認められ、委託料の精算は妥当性を欠くものと言わざるを得ない。従って、本件精算には不当な点が認められ、その限りで請求人の主張には理由がある。

上記はあくまで監査結果を要約したものに過ぎませんが、ご覧のようにある箇所では監査請求について「理由がない」と言いながら別の箇所で「理由がある」とも書いているので、これが解釈をややこしくしていると考えられます。

しかしこれも注意深く読むと、

監査請求人(暇空氏)の主張は「一部を除き」妥当ではない。

都に損害をもたらしていないので、暇空氏の主張には理由がない。

しかし、会計については「不当な」「妥当性を欠く」(人件費の計上誤り、領収書の不備など)ものがある。

その限り(=上記3.)では暇空氏の主張には理由がある。

と整理することができます。

結局のところ、少なくとも暇空氏が主張していたような不正行為の証拠は見つからないし、実際に監査結果報告書PP.18~21にかけて実際に(不正ではないが)エラーの見つかった人件費及び通信運搬費を除く12項目についてことごとく「請求人の主張は妥当ではない」と明確に否定しています。

ただ、監査の結果人件費の計上誤りなどのエラーも発見されたので、「その限りでは」監査請求は決して無理筋ではないとフォローしたものと部分的に肯定しています。

また、監査用語においては「不正」は「虚偽表示の原因となる意図的な誤り」と定義されており、一連の記事もこの前提で書いています。その一方で、SNS上での議論でも「不正」の定義にもそもそも意図的なものかどうかの概念があったり無かったりすることがたまにあったりしますが、監査結果報告書を読む限り少なくとも意図的な不正行為があったことを裏付ける記載は見当たりません。

これも実務経験に基づく話ですが、行政機関の文書は基本的に解釈の分かれるような曖昧な表現を用いず、できるだけ白か黒かを明確にする傾向があります。

語弊を招くような曖昧な表現だと、文書の受け手が解釈を勘違いしてしまい、手続きにトラブルが生じたりしかねないからです。

したがって、実際にColabo側に意図的な不正行為だという確証を得たのなら「○○は不正の可能性が高く、請求人の主張は妥当」といった風によりストレートに表現していたのではないかと推測されますし、わざわざ「不当」という表現を用いたのも「不正」と区別する意図があったと解釈するのが自然ではないでしょうか。

以上より、監査手続や監査委員の利害関係といった前提の問題が無い限り、少なくとも意図的な不正行為の証拠は見つからなかったと解釈するのが妥当であり、再調査によって新たに不正の証拠が明らかになる可能性も極めて低いと考えます。

最後に

最初は監査結果報告書を読み解くぐらいの軽い気持ちから始めた一連の記事ですが、思った以上に検討すべき問題点も増え、トータルで4回分のボリュームになりました。

また、想定以上の反響の大きさにとても驚かされると同時に、いい加減な内容を書くわけにはいかないという責任も感じました。

最後まで読んでくださったことに、改めて御礼申し上げます。

10月ごろにColaboの会計を巡る騒動が浮上してから、私自身も公認会計士という職業柄、強い関心をもって推移を見守っていました。

それまでは断片的な情報しか垣間見ることが出来ませんでしたが、1月4日に監査結果が正式に公開されたのを受けて、何が問題であり何が問題でなかったのかをようやく整理することが出来ました。

結論から言うと公開する前に大問題と騒がれていたマター(タイヤやホテル代の過大請求疑惑など)はほとんど否定され、その代わり人件費の計上誤りなど盲点ともいえる誤謬が多く浮上したのが印象的でした。

暇空氏は元々ある有名ゲームの開発に関与した人物で、会社を追放されたもの会社と最高裁まで争って勝訴したという異色の経歴の持ち主でもあります。

非常に頭が切れるという人には違いありません。

しかし、社団法人の疑惑を追及するロジックの構成に必要とされるスキルは、ゲーム開発に必要なそれとは必ずしも同じではありません。

周囲に相談できる専門家がいたかどうかは分かりませんが、行政や公益法人の実務に明るい第三者の意見を仰ぐなどしていれば、もう少し違う結果になっていたかも知れません。

その一方で、Colabo側の管理体制にも様々な問題点が浮上しました。

Colaboも抜本的な業務改革は避けて通れないでしょう。

業務量が急激に増え事務処理能力が追い付いていないのか、そもそも適切な事務処理の体制をどう構築すれば良いかわからない状態なのかは知る由もありません。しかし、今回のような騒動が無くてももしかしたら遅かれ早かれ事務がパンクし、ただでさえ高い透明性の求められる公益法人の管理業務や決算報告に深刻な支障が生じていたかも知れません。

会計士として駆け出しの頃の話ですが私自身、拡大路線で突き進んだ結果社内の経理体制が間に合わず、監査チームが不完全な資料と四苦八苦しながら格闘していたのを経験したことがあります。

(お恥ずかしながら当時の私は落ちこぼれだったので、戦力どころか足手まといでしかなかったのですが…)

その会社は結局自ら上場をやめ、往時のような勢いはありません。

居場所のない女性たちを救いたいという仁藤氏の崇高な理念は今更言うまでもありませんし、私自身も強く共感しているのですが、今のColaboが当時私が関わったその会社と重なるようにも見えるのは、気のせいなのでしょうか?

また、暇空氏が今回のような監査請求を行ったのも、ある公認会計士のブログがきっかけの一つでした。

そのブログはColaboの決算数値を分析して問題点と思しき箇所を列挙するものでしたが、(仕方ないとはいえ)上場企業等の有価証券報告書とは情報量が格段に劣るため分析の解像度も決して高いものではなく、分析に用いた数値との因果関係も明瞭なものではありませんでした。

暇空氏自身も監査請求に当たって列挙された「問題点」を参考にはしているものの、結果としてそれらも含め殆どが不正ではないと結論付けられています。

私自身も用いたように数値の増減や比率を検証する「分析的手続」は監査のいわば「イロハ」であり、そこを切り口により具体的な手続きを掘り下げたりもします。

しかし、あくまで分析は分析に過ぎず、正しいか誤りかという結論を直接導き出すことは出来ませんし、分析の結果不自然な数値が算出されても、帳簿を調べたり会社側にヒアリングしたりすることで誤りでないことが確認できるのが殆どです。

にもかかわらず、精度の十分でない分析でさも問題を多数抱えているように書き、あまつさえ分析を裏付けるための検証も行わず「言いっ放し」にするのは、公認会計士の職業倫理に照らしてどう捉えるべきなのでしょうか?

果たして「問題と思ったことを書いただけ」でまかり通るのでしょうか?

暇空氏自身も当該ブログを引用しており、Colabo弁護団も「公認会計士が権威付けを行っている」と明言していたように、今回の騒動に(積極的かどうかはさておき)荷担したとしても言い逃れの余地は無いように思われます。

もちろん、公認会計士が自身の知見を活かして財務分析を行ったり所見を述べたりする行為そのものは、公益の観点から積極的に認められるべきです。

しかし、たとえ過失であっても誤った分析が広く拡散されれば、公認会計士という肩書がセットになっているだけで説得力を与えてしまい、どんな実害を招くやも知れないのです。

それが逃れようのない、職業専門家としての責務の重さなのです。

監査というと「あれが正しい」「これが間違っている」というマルバツの話に行きがちかも知れませんが、それは社会的信用を付すに足りる適正な会計情報を効率よく外部に発信できるようにし、その結果事業体の活動を円滑ならしめることがゴールです。

ただ誤りを指摘するだけでなく、こちらから適正な財務報告を作成できるようにするための取り組みや、逆に財務報告の信頼性を損なわないで経理や決算の効率化をこちらから提案するのも、監査人の大事な仕事です。

理想論ではありますが、私はこのように考えています。

ダメ出しするのは簡単だけど、私はむしろ省力化しながら適正な会計処理の出来る仕組みを会社側と一緒に作って、みんなが満足できる方向き持って行ける職業会計人でありたいと思ってる。

— 地方の会計屋【第二会社方式】 (@the_metal_cpa) December 11, 2022

会計が主要なテーマとなったこともあり、職業専門家としても決して他人事とは思えない事件でした。

まだまだ解決したとは言えませんが、これで一区切りとさせて頂きます。

繁忙期が明けて時間が出来たら、個別の各論についても触れてみたいと思います。

一連の記事が今回の事件や会計全般に対する適切な理解や、公益法人の会計業務の品質向上に役立てるなら、何よりの喜びです。

改めまして、皆さんありがとうございました。

この記事が気に入ったらサポートをしてみませんか?