バブル時以来の160円超えを目指すドル円相場の行方!

1990年に一時160円をつけたドル円相場であるが、今回の円安は、それを超える可能性が出てきた。その背景を為替需給面及び実質金利動向から読み解いてみた。

1.バブル時との類似点

現在、図表1の通り、1990年以来の円安水準となっているが、当時は、バブルの頂点で日本の購買力が増大し、図表2のように経常黒字が縮小した。また、1985年のプラザ合意以降の円高圧力を相殺するために、意図的に金融緩和を進めた時期でもあった。

現在は、昨年のウクライナ侵攻によるエネルギー高の影響で一時的に経常黒字が減少した。また、デフレからの脱却に向けての大規模金融緩和を継続している点は、バブルの頃との類似点として挙げられる。

2.バブル時との相違点

当時は、日本の購買力が増大したとはいえ、図表3の通り、貿易収支が基調的な黒字傾向を維持していた一方、昨年は、年間で過去最大の20兆円以上の貿易赤字を記録している。また、経常黒字の中身も、かつては、為替市場で直接的な円高圧力となる貿易黒字が中心であったのに対し、現在の経常黒字の大半は、配当金や利息収入など海外で再投資されることで、国内への還流度合いが少ない第一次所得収支黒字が中心となっている。

更に図表4の通り、今年の対外直接投資金額は、20兆円を超える規模に達する可能性があり、当時も三菱地所が、ロックフェラーセンターを購入するなど、一部意欲的な買収案件も見られたが、総額としては、現在の10分の1程度に留まっていた。

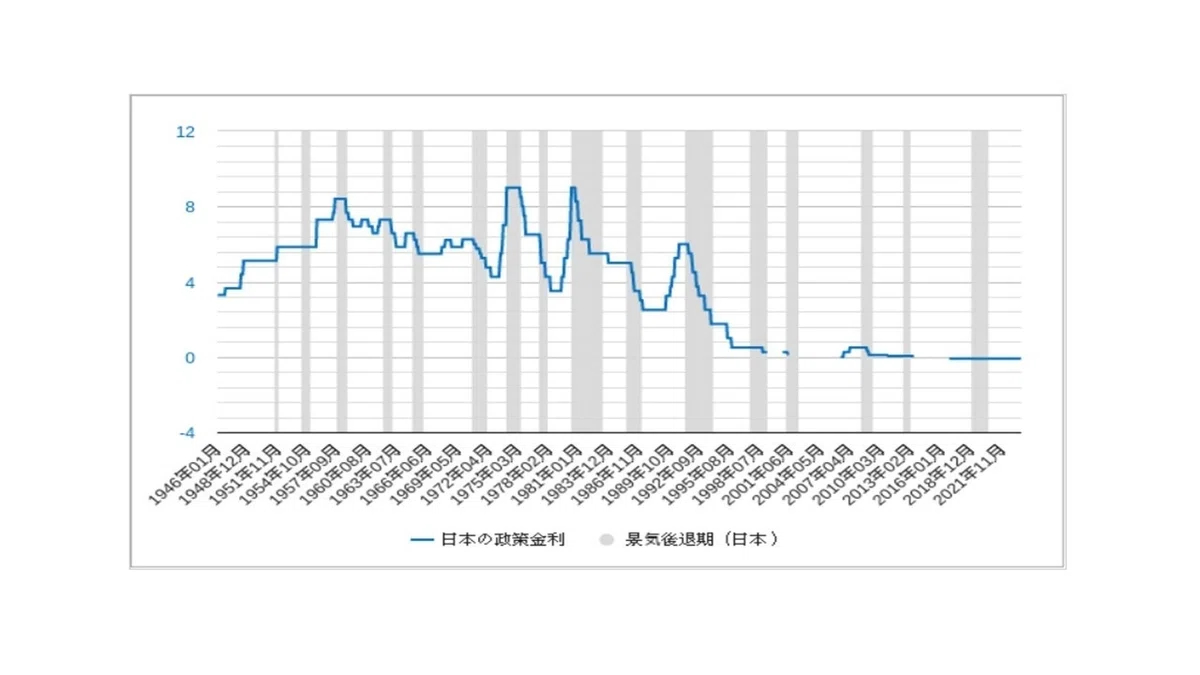

また、インフレ率については、当時も今も、3%程度で推移している一方、政策金利は、図表5の通り、当時は基本的に3%以上の推移に対して現在はマイナス0.1%となっている。

その結果、実質金利は、当時はプラスを維持してきた一方、現在はマイナス4%程度まで拡大しており、縮小に向かう目途も立っていない状況にある。

3.今後のドル円相場の行方

直近黒字を回復した貿易収支も、足元の原油高を受け、今後また、赤字転する可能性も出てきており、貿易収支の基調的な黒字を維持することが容易ではなくなった状況が見て取れる。一方、国内市場の縮小という構造的な課題に直面した日本企業の海外展開拡大は、不可逆的な動きであり、潤沢な内部留保を背景に対外直接投資金額は、増加傾向を続ける蓋然性が高い。また、来年以降の新NISA解禁により、貯蓄目的での外国株投資などが趨勢的に拡大していくことも想定され、金融収支の赤字が経常黒字を上回って増大する可能性も大いにある。

為替需給の構造的な変化を契機に、日本人にとって、外国投資は為替リスクが高いと敬遠されてきた価値観が変わり、長期投資の観点から、2,000兆円を超える国内金融資産が海外に向かい出した時のインパクトは相応に大きいと思われる。

因みに、現在、国内金融機関に預けられている外貨預金金額は推計で7兆円に満たない。また、日銀が保有する外貨準備高は、1兆3千億ドル程度に留まり、長期的に動き出す円安圧力を抑える力は持ちえない。

こうした状況を総合すると、ドル円は、来年160円を超えても、それは通過点でしかない可能性もあり、ドル円相場をめぐる需給環境の変化には注意する必要がある。

但し、現在の実質金利マイナス4%という状況は、デフレから脱却しつつある今、不必要に低い水準であることから、来年以降、日銀が金融政策の正常化に向かう可能性は十分ある。しかし、実質金利をプラスにするには、4%以上に政策金利を引き上げる必要があることから、現行のマイナス金利を解除した程度では、本格的な円高に向かわせるには力不足と言わざるを得ない。

もちろん、今後の円安進行次第では、日銀によるドル売り円買い介入の可能性もあるが、これはあくまで行き過ぎた円安進行を抑制するためのスムージングオペレーションに過ぎず、相場の方向性を転換させる影響は持ちえない。従って、目先のドル安円高進行リスクは7月の戻り安値である137円程度と判断できるのに対し、円安リスクはバブル時の160円を超えてオーバーシュートする可能性も出てきたと感じられる今日この頃である。

前回の国際収支記事はこちら

20230921執筆 チーフストラテジスト 林 哲久