日銀と市場との対話はうまくいってるのか?

先週の植田総裁の会見で、今回のYCC柔軟化は、金融緩和の副作用として円安が進みすぎたことを是正する事を意図したものと今までにない率直な発言があったのは、評価できる一方で、今週に入り、円相場が141円台まで下落したにもかかわらず、国債買い入れの臨時オペを通告し、143円台までの円安を後押する格好になったのは、市場参加者に違和感をもたらしたといえる。日銀の本音を探った。

1.YCC柔軟化後の臨時オペ通知の意味

今回日銀の想定としては、YCC柔軟化発表後、一定程度円高が進行することを想定し、円金利が上昇する局面で、断続的に臨時オペを打つことで、円高進行を緩やかなものにすることを意図していたものと筆者は推察する。

しかし、予想に反して、円相場が141円台に下落してもなお、臨時オペを計画通り実施した事が、市場参加者に、YCC柔軟化の目的の一つが円安抑止であったという総裁発言に早速疑問符を付けさせる結果となった。

元々、金利上昇を容認しながら、資金供給するオペレーションは、ブレーキとアクセルを両方踏む操作になることで、YCC柔軟化そのものが、YCCの自己矛盾をはらんでいることを真摯に認めることが必要であったのではないかと筆者は思う。

2.日銀は、ないものねだりか

日銀の本音は、金利上昇は避けたい一方、円安進行も困るというものだ。従って、金利上昇を容認しながら、国債を買い続ける操作を行う限り、円安進行を止めることにはならないことを認め、国債市場の動きは市場に委ねる判断を早期に行うべきである。

たとえば、図表1の通り、金利スワップ市場の動きを見ても、市場の金利上昇圧力は鈍く、日銀の買いオペがなくとも、金利上昇は緩やかなものにとどまることは十分に考えられる。日本の銀行部門も、生保業界も昨年来の米国金利上昇によって、米国債投資を大幅に減少させ、現在は、日本国債の下落局面において、日本国債を購入するタイミングを探ってきた経緯があり、1%近い利回りは十分に魅力的な水準と想定できる。

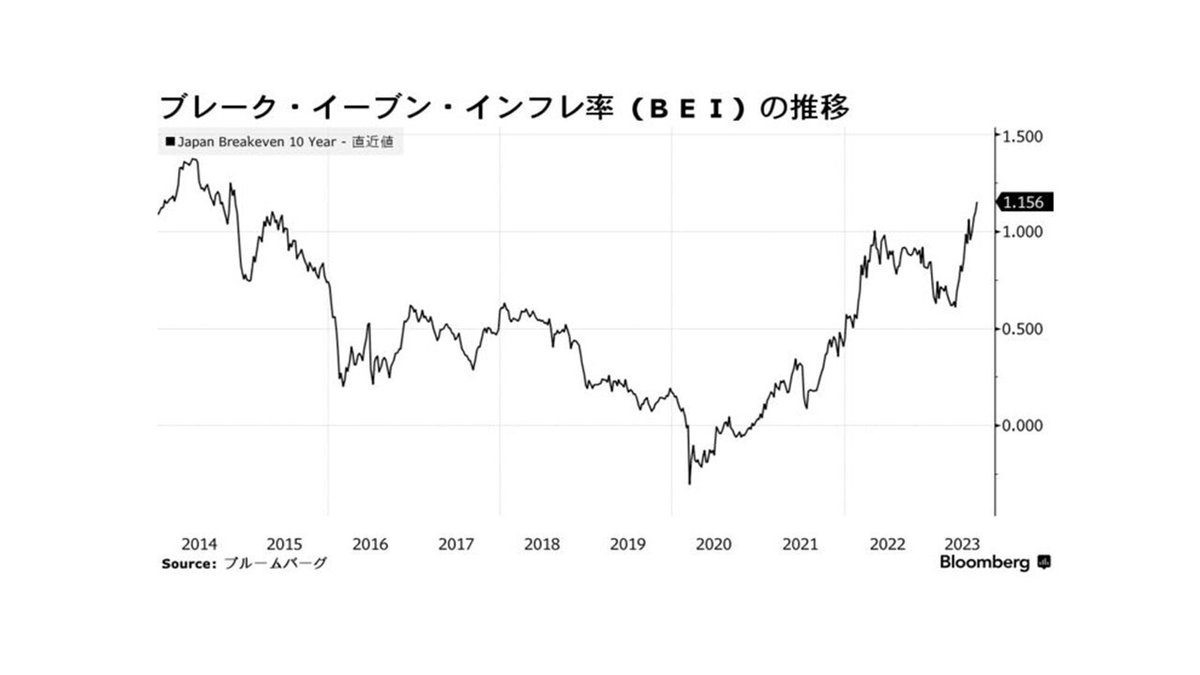

3.買いオペ継続の副作用

このまま買いオペを継続すると、円安が止まらない結果、輸入物価が再度上昇し、図表2の通り、市場のインフレ期待が更に上昇、1%の指値オペの水準が低すぎる認識になり、更なる金利上昇を容認せざるをえなくなる悪循環に陥る可能性がある。

そもそも国債市場のような市場メカニズムに中銀がいつまでも介入し続ける政策は、中銀が市場の対話を拒否する事と同じであり、主要先進国の中銀政策としては、異質と言わざるを得ない。

市場実勢に任せた結果、デフレに戻ったとしても、それは日銀の責任ではなく、市場との対話の結果であったとの割り切りが必要な時期に来ているのかもしれない。

最近の記事はこちら

20230804執筆 チーフストラテジスト 林 哲久