Startup Story: 3/10上場予定のRoblox - 世界最大のUGCゲームプラットフォーム

Startup Story: Roblox

アメリカや英語圏では圧倒的に流行っているけど、日本やアジアでは余り知られていないゲームというのは数多くあって、Robloxはその代表的なものの1つだと思います。アメリカでは10代の子供であれば誰でも知っており、一度は必ず遊んだことがあり、子供によってはRoblox上で自分のゲームを作り、他のユーザーに提供する、そんなゲームです。この様にユーザー自らが作ったコンテンツをUser Generated Contetns(UGC)と呼びますが、Robloxは恐らく世界最大のUGCゲームプラットフォームで、毎日、世界中から3,000万人を超えるユーザーが訪れます。

Robloxの特徴はこのUGCにある訳ですが、更に特徴的なのは自ら作ったゲームの中で他のユーザーに課金ができることです。そう、クリエイターはお金が貰えるのです。2020年1月〜9月の間、Robloxの中には約100万人のクリエイターがいて(DAUの約3%)、そのうち1,050人のクリエイターが100万円超を稼ぎ、更にトップ250人はいずれも1,000万円を超える収入があるそうです(全てForm S-1より)(最新版のForm S-1はこちら)。ユーザーの大半が16歳以下なので、この金額を稼いでいる人たちはほとんど皆、子供です。すごい世界ですね。

Online gaming platform Roblox selects March 10 for NYSE direct listing date $RBLX $IPO #IPO https://t.co/R4aO8yZ9ue

— Renaissance Capital (@IPOtweet) February 22, 2021

そのRobloxですが、実は来月、3月10日にNew York Stock Exchange (NYSE)に上場をします。上場の仕方は通常のInitial Public Offering (IPO)と違って、Direct Listingと呼ばれる少し変わった方法で、これは後述します。Robloxの創業はなんと2004年と今から17年前に当たります。今回の記事ではこの17年間の同社の軌跡を見ていきたいと思います。

[3/15追記] 筆者がClubhouse上で毎週(日本時間の毎週土曜朝、SF時間の毎週金曜夕方)、開催している「シリコンバレーVCトーク」の3/5の回でRobloxを取り上げました。以下がそれをPodcastとして収録したものになります。

[full disclosure] 筆者が運営するGFR Fundはこの記事の執筆時点でRobloxの株を保有しています。この記事はインサイダー情報には全く触れず、公開情報のみを掲載しています。

Co-founder: David Baszucki

Robloxには二人の創業者がいます。David BaszuckiとErik Casselです。ただ、会社の創業にしてもプロダクトにしても中心人物は間違いなくDavid Baszuckiです(下記はYTSの記事から)。

Davidは1963年にカナダで生まれ、その後、家族の都合でアメリカのミネソタに移住し、大学はStanfordでengineeringとcomputer scienceを学びます。Stanfordでの学業が優秀だったのか、在学時に自動車メーカーのGMから奨学金を貰った関係で、1985年に大学を卒業したあとはそのGMにメカニカルエンジニアとして就職します。

ただ、やはり自分で何かやりたいと考えたのか、GMにいる間から弟であるGreg Baszuckiと一緒にその後、"Interactive Physics"と呼ばれる、物理の実験を2Dの画面で行えるシミュレーションツールを開発しました。それが好評だったため、1989年にはGMを辞め、そのツールを本格的に売るための会社、Knowledge Revolutionを設立致しました(以下は当時のInteractive Physicsのビデオ)。

Knowledge Revolution売却から投資家に

Interactive Physicsは主に物理を学ぶ学生に好評だった様です。会社設立の翌年には"Working Model"という、同じように学生が物理の仕組みを学ぶことができるソフトウェアの販売を開始し、結局、兄弟でこの会社を10年間近く続けることになります。最終的にKnowledge Revolutionは、カリフォルニアベースで、シミュレーションツールを作っているMSC Software社によって、1998年に$20M(約20億円)で買収されます。買収後、Davidは同社のGeneral Managerというポジションまで上り詰めますが、買収から4年後の2002年には同社を辞めることになります。

そこからRobloxを始めるのかと思いきや、興味深いことに翌年2003年には、恐らくKnowledge Revolution買収時に手にしたお金を元に、Baszucki & Associatesという名前の投資会社(恐らく資産管理会社)を始めます。投資先についてはあまり情報がありませんでしたが、ポートフォリオの中にはソーシャルネットワークの先駆けであるFriendsterも入っていた様です。

Roblox創業

起業家にしてはありがちな様に、単に他の人に投資をするだけでは飽きてしまうんでしょうね、やはり自分でやりたい、ということになり、2004年に、上記のInteractive PhysicsのVP of EngineeringだったErik Casselに声を掛け、二人でプロダクトの開発を始めます。アイデアとしてはInteractive Physicsからヒントを得て、ユーザーがそのコンテンツの作成に携われるような仕組みを入れたもので、最初の名前をDynaBlocksと呼びました。

2005年には名前をRoblox(robotsとblocksを合わせた造語)に変更し、実際のプロダクトは2006年9月にローンチします(以下がローンチ時のRobloxビデオ)。

結構、見た目は今のRobloxと大きくは変わらないことにびっくりしますね。翌年2007年8月には"Builders Club"と称した、クリエイター向けのプレミアムメンバーシップも始めます。Builders Clubは月毎であれば$6、年間であれば約$60掛かりますが、クリエイターがこれにサインアップすると、作れるゲームの数が増えたり、アバタースキンの販売が可能になったりといった特典があります。このBuilders Clubは2019年にはRoblox Premiumに移行されます。

$4M Series B(2011年5月)

この立ち上がりの期間、会社はほとんど外部からの資金調達を行っていません。Pitchbookというデータベースによれば、2005年1月に$0.5M(約5,000万円)、2006年8月に$1.1M、2008年1月に$2.9M、2009年7月に$2.2Mと累計で$6.7M。これは$10M Series A、$30M Series Bが当たり前の昨今の資金調達のペースと比較すると信じられないですね。ただ、この後半の$2.9Mと$2.2Mの調達は2008年の金融危機の影響を受けていたタイミングだと思うので、かなり資金調達環境は厳しかったであろうことは容易に想像が付きます。

そして、最近で言う小さめのSeries A並の資金調達を、同社は2011年5月に行います。Series Bとして、Altos Ventures(同社はその前から唯一のVCとしてRoblox社に投資)と、当時、頭角を現しつつあったFirst Round Capitalの2社から合計$4Mを調達します。下記のTechcrunchの記事によれば、その当時、同社は35名体制で、既に8~14歳の男の子を中心にMAU(月間アクティブユーザー)は700万、マネタイズは前述したBuilders Club、広告、ゲーム内通貨"Robux"の販売(ゲーム内ではRobuxを使ってアイテムやゲームを買う)が中心で2010年と比べると75%増の成長を達成したとのこと。

Organic Growth

Series B以降、次の資金調達を行う2017年3月までの6年間は、外部からの資金を全く入れず、プロダクトにフォーカスし、事業を拡大させ続けます。2012年12月にはiPhone上でRobloxアプリをローンチ、2年後の2014年7月に今度はAndroid上でローンチと、スマホ対応を素早く済ませ、2015年11月には初のコンソールとなるMicrosoft XBox上でのリリースを果たします。2016年にVRヘッドセットであるOculusが出ると、Oculus上でもRobloxをローンチします。

対クリエイターという点では、これまでゲーム内通貨であるRobuxはゲーム内のみで利用可能で、現金化はできませんでしたが、2013年10月にはDeveloper Exchange Programと言うクリエイターが現金化をできる仕組みを導入し、これにより、クリエイターはゲームの作成で得た報酬を現金で受け取ることができる様になりました。これは相当、大きなことで、ビットコインみたいなものを使っていない限り、ここまでできるプラットフォームは殆どありません。マネーロンダリング等のリスクもあるので、裏では相当なリーガルワークが求められたであろうと思います。

この順調に事業を伸ばしているタイミングで、会社にとって悲しいことも起こります。それはDavidと共に共同創業者だったErik Casselが2013年2月にガンで亡くなってしまうのです。Knowledge Revelutionの頃から一緒で、Robloxのリーダーシップの支柱の一人が亡くなることは、会社にとっても、Davidにとっても辛い出来事だったに違いありません。

更なる資金調達と成長の加速

前回の資金調達以降、地道に事業にフォーカスした結果、2011年当時は700万人だったMAUは、2017年3月時点では約7倍の4,800万人となりました(以下のTechcrunchの記事より)。

そこまで成長しているスタートアップを、VCがみすみす見逃すことはありません。2017年3月にはIndex VenturesとMeritech Capitalという2つのVCから総額$92M(約100億円)の資金調達を行います。その発表時にMeritechのパートナーがこんな面白いことを言っています。

"Roblox’s growth over the past two years has been one of the best-kept secrets in the industry"

誰も知らないところでこんなに成長している面白いゲーム会社があるぞ!と同社がRobloxを見つけた時に思ったのでしょうね。子供向けのゲームだし、殆どの投資家は見向きもしなかったのだと思います。

その後、ほぼ毎年、大型資金調達を行っていきます。

ー2018年6月:$150M(Greylock、Tiger Global等より)

ー2020年11月:$150M(Andressen Horowitz、Tencent等より)

ー2021年1月:$520M(主にヘッジファンドより)

また、その資金調達の合間を縫って、2020年10月にはIPO申請を行います。そのIPOはその後、2回ほど時期を延期し、方法も通常のIPOからDirect Listingへと変更しましたが、冒頭に記載した通り、来月3月10日にはNYSEに上場を行う予定です。

Roblox Investor Day

つい先日(2月26日)、投資家向けにRoblox Investor Dayというオンラインイベントが開催され、そこで最新の情報が公開されたので、最後のセクションではもう少し事業や数字面を追って行きたいと思います。因みにIPOの申請書類であるForm F-1はこちらです(最新版はこちら)。

Operating Metrics

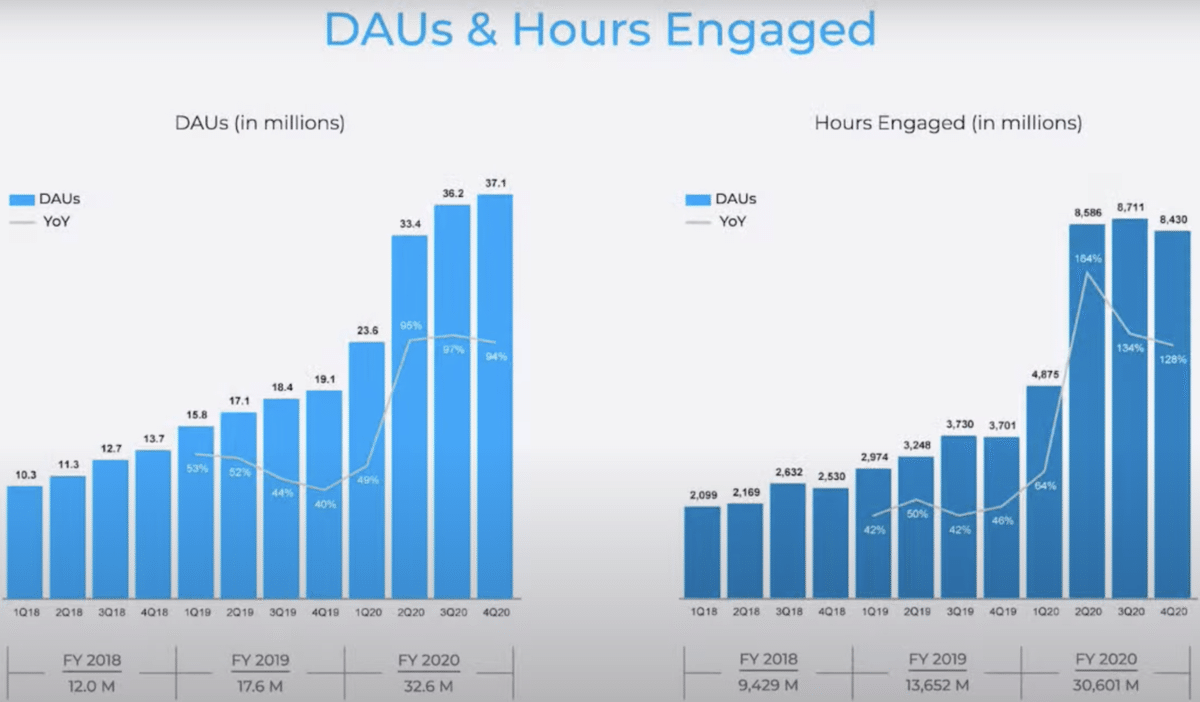

まずはユーザー数ですが、直近のRobloxでは月間アクティブユーザー(MAU)ではなく、DAU(Daily Active User)を追う様になっています。DAUは2018年1Qでは1,030万人だったのが、2019年Q1では1,580万人、2020年Q1では2,360万人、コロナが始まったQ2以降はさらに成長が加速して、2020年4Qでは3,710万人となりました。この3年でほぼ3.7倍です。

また、右上のグラフで分かるように滞在時間も同じように増えています。ユーザーの増加と共に一定程度は増えると思うので、まあ健全な伸びと言って良いかもしれません。

DAUの地域別内訳を見ると、2020年では北米は約32%、ヨーロッパが29%、合計で61%で、アジア等を含む残りの地域がそれなりの割合(約40%)を占めることが分かります。地域別の成長率で見ても、ヨーロッパやアジア、北米以外の地域の伸びが大きいので、まだまだ伸び代はありそうです。

その中でも今後、大きな伸びが期待されるのは中国です。Robloxは2019年からTencentと提携し、同社との合弁会社を通じて、中国市場での展開を模索していました。ゲーム業界に詳しい方はご存知の通り、現在、中国においては新しいゲームを出すには当局からの承認を取得する必要があります。その承認が昨年12月の段階で取れたとの発表を行っており(以下の記事ご参照)、あとはプロダクトのローンチを待つのみとなりました。

もう1つ、ユーザーのデータで興味深いのは年齢別内訳です。元々、Robloxは13歳以下の子供向けのゲームだった訳ですが、既に13歳より上のユーザーの割合が半分以上を占めます。成長率でもそちらのセグメントの方が大きく、今後、会社としては大人向けに成長の舵を切っていく様です。

Monetization & Revenues

次にマネタイズです。Robloxには広告収入やライセンス収入を少しはある様ですが、Form S-1にも書かれている通り、ほぼ全て売上がゲーム内通貨であるRobuxの販売から得ています。仕組みとしては以下の通りです。

まずユーザーはRobuxというゲーム内通貨をRobloxから購入します。販売方法は2つあって、毎月のサブスクリプションか、単発での購入です。例えば400 Robuxを$4.99とかで販売しているので1 Robuxが1 centぐらいになります。ユーザーはRobuxを使って、ゲーム内の体験を購入したり、アバターが身につける服などのアイテムを購入します。

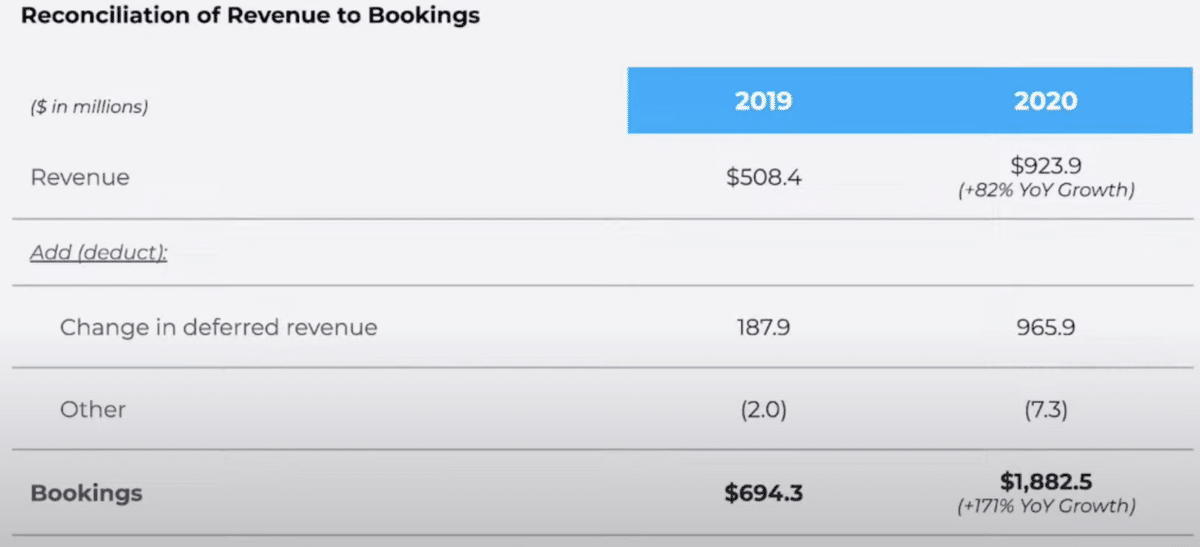

上記が四半期毎の直近3年間のBookingsになります。Bookings = Robuxの購入金額で、売上とは違います。Robuxの使われ方によって売上認識方法が異なるので、少し時差が生じます。ただ、そもそもBookingsが立たないと売上も生じないので重要な指標です。上記を見ると、2020年1Qまでは緩やかに伸びていますが、コロナの2Q以降、急激に増加していることが分かります。2020年4Qでは過去最高の$642.3MのBookingsを計上しています。

次に売上です。Bookingsのうち、同じ期間で会計上の売上として認識されるのはそのうちの一部です。例えば2020年のBookingsの金額は$1,882.5Mでしたが、会計上の売上は$923.9Mでした。余談ですが、Robloxが2回目にIPOの時期を延期したのは売上認識方法について当局から指摘を受けたためでした。そのため、オリジナルのForm S-1の数字と上記のInvestor Dayの数値は微妙に違っており、Investor Dayの数値が正しいものとなるようです。

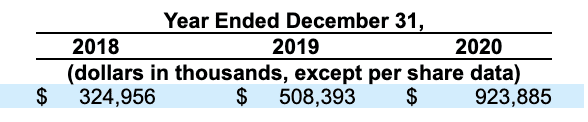

最新版のForm S-1から抜粋した直近3年間の売上が以下です。2018年→2019年は56%増、2019年→2020年は82%増、とこの規模になりながら成長が加速しているのが凄いです。

Major Expenses

同社のコスト構造は人件費、サーバーコスト等、通常の会社に見られるものがもちろんありますが、特徴的、かつコスト項目として一番大きいのはクリエイター向けの支払いです。例えば下の右上のグラフを見ると、2020年には$329MのDeveloper Exchange Fees(=クリエイターへの支払い)があったことが分かります。

冒頭で説明をした通り、クリエイターはRoblox上でゲームや、アバター向けのアイテムを作成し、それをRobuxを使って販売できます。その売れた金額のうち、70%がクリエイターに支払われ(Robuxで)、30%がRoblox側の取り分となります。クリエイターは手に入れたRobuxを自分がRoblox上で遊ぶのに使っても良いし、また、それを現金に変えて引き出すことも可能です。

Investor Dayによれば、Roblox上には800万人のクリエイター(DAUの22%)がいて、2020年通年ではそのうち125万人のクリエイター(DAUの3.3%)がRobuxの支払いを受け、1,250人以上は100万円超、300人以上は1,000万円超の収入があったそうです。Robloxにとってはコンテンツを産んでくれるのはクリエイターで、そのクリエイターを大事にする、報いると言うことに特別に気を遣っているのが良く分かります。

Operating Profits

その結果、Robloxはまだ利益を出していません。まだ、成長に向けた投資を行っており、むしろ赤字の金額は2020年になって大きく増えました(2019年は▲76Mの赤字だったのが、2020年は▲$266Mの赤字)。

ただ、バランスシートは健全です。現金残高は$894Mあり、Operating CashflowからInvesting Cashflowを引いたFree Cashflowもプラスです。これはユーザーがRobuxを購入した時にキャッシュが入ってくる(売上認識は少し遅れる)、と言うビジネスモデルが功を奏しています。

成長戦略

今後、Robloxはどの様に成長していくのでしょうか?Investor Dayでは4つの方向性が示されました。最初の2つはユーザーを増やす観点で、1つはグローバル展開、特に上述の通り中国でのTencentとの取り組みが1つのキーとなりそうです。2つ目は13歳より年齢が上のユーザーの取り込みです。

3つ目のPlatform Expansionは面白い取り組みです。Robloxのゲーム以外へのユースケースの拡大です。具体例として例えばRoblox内でのミュージックライブの開催や、企業向けのカンファレンス&ミーティングとしての場所提供等を想定しているようです。昨年11月、実はRoblux内で初のライブが開催され、累計で約3,300万人のユーザーが見に来たそうです。

最後のMonetization Expansionは例えば著名ブランドとのコラボレーションで、デジタルアイテム(例:Nikeのスニーカー)をRoblox内で販売したり、Robuxの購入がしやすいように例えばプリペイドカードを用意したり、等の施策を考えているようです。

Valuation

さて、肝心のIPO時の価格、即ちRobloxの時価総額はどれぐらいになるのでしょうか?通常のIPOのプロセスでは新株発行に伴い、それを買ってくれそうな機関投資家に事前に情報提供(=ロードショーと呼ばれるもの)を行い、それぞれの投資家からこの価格なら何株買う、と言うオファーを出してもらい、その価格を見ながらIPO価格を決めます。

今回のDirect Listingと言うプロセスでは、実は会社側は新株の発行を行わず、既存株主の売り出しのみとなります。また、ロードショーを行わず、一般投資家も含め、幅広く投資家から購入のオファーを募ります。そのため、IPO価格はいくらだったら売っても良い、と言う既存株主(=供給)と、いくらだったら買っても良い、と言う投資家側(=需要)の、完全なる需給関係によって決められる予定です。

因みに最後にRobloxが資金調達を行ったのが今年の1月で、下記のVenturebeatの記事によれば、その時のバリュエーションは$29.5Bn(約3兆円)、一株当たりの価格は$45でした。なので、これが1つの目線、というか実質の下限価格になるとは思います。

直近、上場企業の北米のゲーム会社は大体、2020年売上の7.0x~9.0xで取引されています(以下、執筆時点の時価総額、データはYahoo Financeより)。

ーEA:$38.5Bn mkt cap / $5.5Bn 2020 revenues = 7.0x

ーActivision Blizzard:$74.0Bn mkt cap / $8.1Bn 2020 revenues = 9.1x

ーTake-two:$21.2Bn mkt cap / $3.1Bn 2020 revenues = 6.8x

ーGlu Mobile:買収価格 $2.2Bn / $541M 2020 revenues = 4.2x

ーUnity:$29.4Bn mkt cap / $772M 2020 revenues = 38.1x(参考値)

仮に同じ程度のマルチプルで取引されると見れば、2020年の売上が$924Mなので、$6.5Bn~$8.3Bn程度の時価総額になります。この金額は前回のバリュエーション $29.5Bnを大幅に下回るので、EAやActivision Blizzardといった歴史の長いゲーム会社よりも遥かに成長率が高いと見込まれていることが分かります。

事業の内容もビジネスモデルもまるで違いますが、仮に直近上場したゲーム銘柄であるUnityと同じ程度のマルチプル(38.1x)であれば$35Bn程度の時価総額になります。ただ、実際には今後、どれほどの成長を見込むのか、によって相当な価格の幅が出てくるようには思います。さてさて、いくらぐらいの株価になるのでしょう?3月10日が楽しみです!

*この記事が面白いと思われたら↓Twitter↓でのシェアをお願いします!*