円安が問う日本の未来 ー 本質的課題に挑む時

深刻な円安の進行が続く中、私たちは単に為替レートの問題としてではなく、日本が直面する本質的な課題に目を向ける必要があると考えます。この記事では、円安の背景にある構造的問題を探り、その解決に向けた道筋を考察します。

まず、円安の要因を多角的に分析します。日米金利差の拡大、エネルギー政策の脆弱性、そして長期化する低成長など、複合的な要因が円安を加速させています。さらに、最近の為替介入の失敗や円キャリー取引の活発化も、円安傾向に拍車をかけています。

これらの問題に対し、日本銀行による金利引き上げが検討されていますが、それが適切な対応策なのかを慎重に吟味する必要があります。金融政策の独立性や、経済成長への影響を考慮しつつ、より包括的なアプローチが求められています。

また、今後見込まれる生成AIの普及も円安に寄与する可能性があります。

これらの課題に真摯に向き合い、長期的視点から対策を講じることが、日本経済の健全な成長と円安問題の根本的な解決につながると考えます。円安は単なる通貨の問題ではなく、日本の経済構造全体を見直す契機として捉えるべきです。今こそ、日本の未来を左右する本質的な課題に挑む時ではないかと考えます。

円安はなぜ起きているのか?

円安の本質は、以下の4つの要因が複雑に絡み合った結果です:

日米金利差の拡大

実需の円売り

日本に対する信頼の低下

その他の要因(投機筋・キャリートレード)

これらの要因を詳しく見ていきます。

1. 日米金利差の拡大

現在、円安を主にドライブしているのは、日米間の金利差の拡大と言えます。

この金利差は、インフレのみならず経済全体の力を示す重要なものです。インフレが進行したのは両国とも同じですが、米国は強い経済の中で利上げにより積極的にインフレを鎮静化する政策を取ることが可能でした。一方、日本は経済が弱く、積極的な政策が取れず、「頭を低くしてインフレが過ぎ去るのを待つ」という対応に留まっています。

アメリカでは、物価上昇を背景に労働者が賃上げを求め、企業がそれを受け入れる、という形で賃金増加が起きています。現在では賃金増加がインフレを上回る状況、つまり実質賃金成長がプラスになっています。この実質賃金の成長が消費を底支えし、結果として更なる利上げが可能な状況を生み出しています。

一方、日本では状況が大きく異なります。インフレが賃金に十分に波及せず、実質賃金成長がマイナスとなり、消費者は物価高の圧力を正面から受けています。消費が弱いため利上げが難しく、日本銀行はインフレが収まるのを待つしかない状況に陥っています。

日本ではインフレが賃金に波及しない理由に関しては、後ほど考察します。

ひとつ注意が必要なことは、過去長期間を見ると金利差とドル円の相関は全期間において高いとは言えず、現在、特にインフレと中央銀行の政策に注目が集まり、経済成長を含む上記で議論した構造が重要と見られているからこそ、金利差がドル円をドライブしていると考えます。

また、直近においては金利差は縮小傾向にあり、円高方向に振れる力が働いているはずですが、ドル高・円安が加速してます。これは、下記に挙げる要因の重要性が増していることを示唆します。

2. 実需の円売り圧力

実需面でも、買い切りのドル需要による円売りの圧力が強まっています。

1) 個人による海外投資

個人の金融資産が、より高いリターンを求めて海外投資に向かっています。新NISAの導入がこの動きを加速させています。長期投資は投資先に資金が留まるため、「買い切り」のドル需要が生じドル高・円安要因になります。

例えば、公募投信の2022年以降の累計投資額は海外株式が国内株式を上回っています。

預貯金として保有される莫大な個人の金融資産の投資へのシフトが起きており、投資対象として、パフォーマンスへの期待から、国内よりも米国株を始めとする海外資産が選好されています。

2) 貿易赤字

貿易赤字も円安要因の一つです。日本はエネルギー自給率が低く、原発停止後に化石燃料の輸入量が増加する中、資源高、円安が日本の負担を拡大させています。

石油やガスなどを含む「鉱物性燃料」の純輸入金額の増加が、赤字の原因になっています。

貿易赤字は、支払いに使用するドルの調達が必要となり、ドル高・円安要因となります。

3) 活発な対外直接投資と限定的な対内直接投資

国内企業の資金も成長を求めて海外に向かう傾向が強まっています。一方で、海外から日本への対内直接投資は限定的であり、この不均衡も円安圧力となっています。

例えば、2022年末での対内直接投資残高はOECD加盟国で最低水準です。

一方、日本製鉄によるUSスチール買収提案のように、M&Aという形での対外直接投資は盛んです。

3. 日本に対する信頼の低下

円安の根底には、日本に対する信頼の低下も存在すると考えます。

日本の政府債務はGDP比で世界最高水準にあり、解消の経路は見えず、債務が拡大する状況が続いています。

その中で、国債の半分近くを日本銀行が保有しており、実質的な「財政ファイナンス」の状態にあることが懸念されています。これらの要因が、日本への信頼低下を引き起こし、それが円安という形で表れている可能性があります。

4. その他の理由

1) 為替介入の失敗と投機筋の動き

政府・日銀は2024年4月末から5月に9.8兆円のドル売り・円買いの為替介入を行いましたが、結果的には短期間にドル円は介入前の水準を突破し、介入による市場への影響力に限界があることを露呈した形になりました。更に、今後の介入へのハードルも存在し、投機筋のドル買い・円売りの動きは再び活発化しています。

介入前、市場は大きく円高に動かす介入を警戒。

介入実施後、ドル円は158円から153円まで円高に動いたが、その動きは一時的に留まり、6月下旬には介入前の158円水準を突破。

結果、介入による市場への影響力に限界があることを露呈した形となった。

今後の介入へのハードルも存在:

介入実施後、米イエレン財務長官が「介入はまれであるべき」と繰り返し発言し、米財務省が日本を「監視リスト」に加えた。

IMFのルールでは為替介入は半年間に3回までと決められている。

介入の原資となる日本の外貨準備は2024年1月末で1.3兆ドルで、今回の介入金額はこの5%程度に当たり、無尽蔵に資金があるわけではない。

7月末に介入を仕切った神田財務官が退任するため、今は介入に動きにくいという憶測もある。

これらの結果、投機筋の円売りの安心感が高まりました。米商品先物取引委員会(CFTC)のデータによると、6月25日時点で米先物市場でのヘッジファンドなど投機筋による対ドルでの円の売越幅は17万3900枚となり、介入実施前の4月末以来の高水準に達しています。

2) 円キャリー取引の活発化

円キャリー取引とは、低金利の円を調達して高金利通貨(ドル等)の資産に投資する取引です。

直近でのドル円とS&P500の連動がこの活発化を裏付けています。

円安は複合的な要因によって引き起こされており、簡単には解決できない問題であることが分かります。次のセクションでは、本質的な問題を整理します。

何が本質的な問題か

労働市場の問題:インフレが賃金上昇につながらない

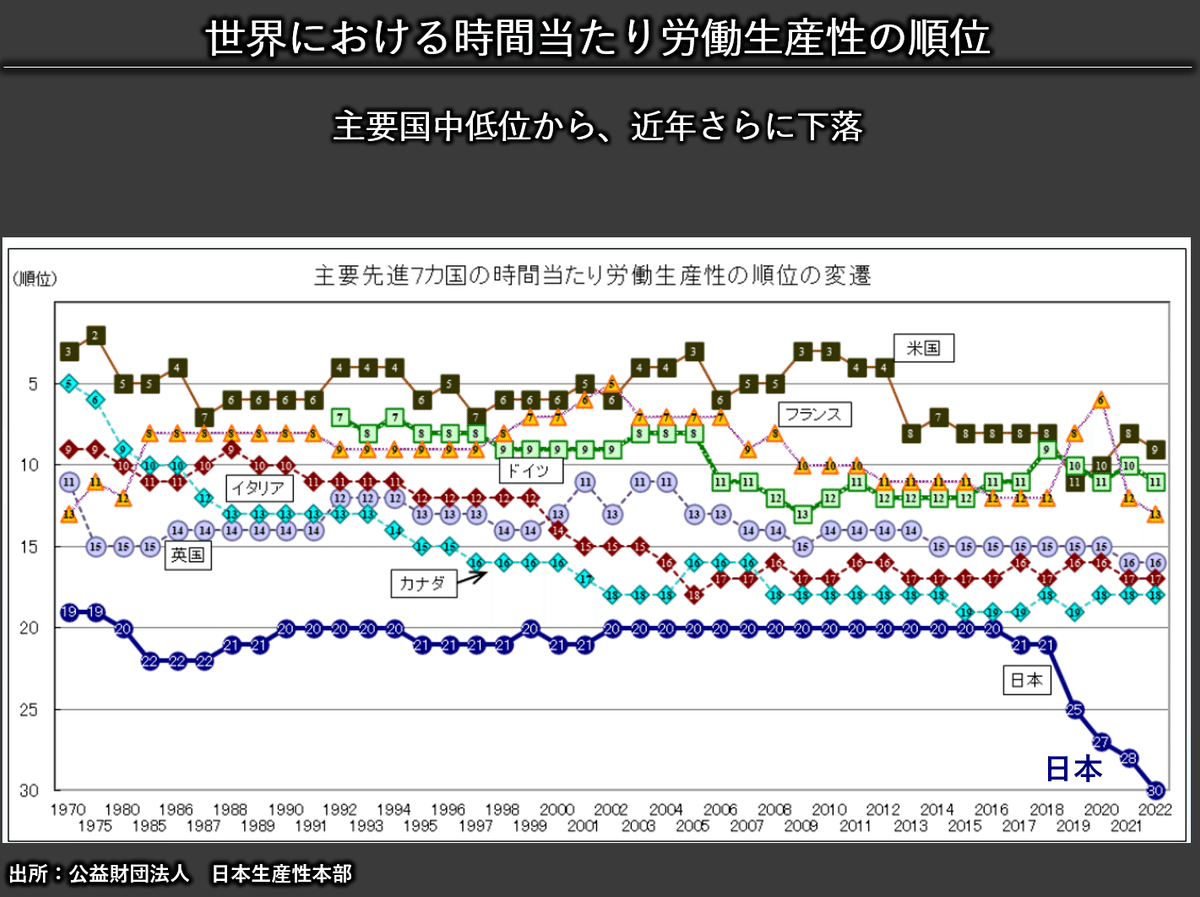

日本経済の根本的な問題の一つは、インフレが賃金上昇につながらないという構造的な課題です。この問題の中心にあるのが、労働市場の硬直性であり、特に解雇規制がその大きな要因になっていると考えます。

日本の労働市場は、厳格な解雇規制、低い労働移動性、企業の保守的な採用・人事戦略によって特徴づけられます。これらの要因が相互に作用し、賃金上昇へのインセンティブ不足と労働生産性の停滞を引き起こしています。

解雇規制は、表面上は労働者を保護するように見えますが、実際には企業の正社員採用を保守的にしており、多数の弊害を生んでいます:

労働生産性の向上を阻害しています。正社員は解雇の恐れが少ないため生産性向上への圧力が弱く、一方で非正規雇用者はスキル向上や生産性向上へのインセンティブが不足しています。

労働市場の二極化を促進しています。正社員の雇用が保証される一方で、企業は人員不足を非正規雇用で補う傾向にあり、これが正規・非正規間の待遇格差を拡大させています。女性が育児などでキャリアを中断すると、正社員のキャリアトラックに復帰することが困難になるという問題も存在します。

経営者の視点からも、解雇規制が硬直的な労働市場を作り、従業員は待遇に不満を持っても辞めないため、賃上げのインセンティブが希薄です。重複人員を自由に削減できないため、労働生産性も改善しません。労働生産性が改善しないため、さらに賃上げのインセンティブは低下します。

結果として、日本では解雇規制や文化に起因する構造的な問題により、インフレが賃金上昇につながらず、賃上げを「首相の掛け声」に頼っている状況です。実質賃金は下落し、それが消費を抑制し、経済成長を阻害する大きな要因となっているのです。解雇規制を中心とした労働市場の改革は、日本が直面する最も重要な課題の一つと言えます。

貿易赤字も問題:脆弱なエネルギー政策

日本経済のもう一つの大きな課題は、脆弱なエネルギー政策です。この問題は、貿易収支の赤字化を通じて円安要因になっています。

化石燃料依存と原子力発電の縮小: 日本は長年、海外から調達する化石燃料に大きく依存する状況を放置してきました。さらに、東日本大震災以降、原子力発電の割合が大幅に縮小しました。かつては総発電量の30%近くを占めていた原子力発電は、現在では6%程度まで減少しています。これらの結果、近年の資源価格高騰が日本経済に大きな打撃を与え、エネルギー供給構造を不安定にし、コスト増加の要因となっています。

化石燃料依存度上昇と原子力発電の重要性: 原子力発電の縮小に伴い、日本の電源構成における石炭やLNGといった化石燃料の割合が増加しました。これらの資源は輸入に頼らざるを得ず、円安の進行により輸入コストが上昇しています。一方、原子力発電は比較的、燃料費用が安価であり、その再稼働は貿易赤字の縮小に寄与する可能性があります。また、温室効果ガスの排出削減にも貢献します。

今後の課題: 貿易赤字縮小と安定したエネルギー供給のためには、安全性を最優先としつつ、原子力発電所の早期再開を実現する必要があります。

低成長の背景にある構造的問題

日本経済が直面するもう一つの大きな課題は、低成長です。この問題の根底には、人口動態の変化と、それによる構造的問題を現役世代に押し付けることに起因すると考えます。

1) 人口減少と労働力の縮小

日本の人口は今後も減少が続く見通しです。特に労働人口の減少が顕著であり、これは消費の中心となる年齢層の縮小につながります。同時に、高齢化による社会保障制度の安定性にも大きな影響を与えています。

労働力不足を補う一つの方法として移民の受け入れが考えられますが、欧州の例を見ると社会の分断といった新たな問題を引き起こす可能性があります。日本社会では、こうした問題がより深刻化する懸念から、大規模な移民受け入れは困難な選択肢と認識しています。

2) 社会保障負担の増大

高齢化社会の進行に伴い、現役世代の社会保障負担が増大しています。賃金上昇が物価上昇に追いついていない状況下で、この重い負担は消費を更に抑制する要因となっています。

今後、更に高齢化と労働人口の減少が進み、現役への負担は増加が見込まれます。これが現役世代の将来に対する悲観を生み、消費意欲を更に減退させていると考えます。

これらの構造的な問題は、日本経済の成長を長期的に抑制し、円安をもたらす一因となっています。持続可能な経済成長を実現するためには、人口動態の変化に適応した経済・社会システムの構築が不可欠です。

日銀保有の政府負債が膨張する問題

世界を引き離す政府負債の増加も問題ですが、その半分を中央銀行が保有する状況も大きな問題です。ここに行きついた日銀の2013年以降の政策とその帰結は注目に値します。

黒田総裁就任と新たな金融政策: 2013年に黒田東彦氏が日本銀行総裁に就任し、大胆な金融緩和政策を開始しました。その核心は、消費者物価の前年比上昇率を2%にすることを目指し、これを2年程度の期間で達成するという目標でした。

量的・質的金融緩和(異次元緩和): この目標達成のため、日銀は「量的・質的金融緩和」と呼ばれる政策を導入しました。これは、マネタリーベースを大幅に拡大し、大規模な資産購入を通じて市場に大量の資金を供給することで、経済を活性化させることを目指すものでした。

目標達成の失敗: しかし、2023年4月の黒田氏退任まで、当初目標とした持続的かつ安定的な2%の物価上昇率は達成されませんでした。黒田氏自身も、この結果を「残念」と表現しています。

国債保有の膨張: この間延びした政策の結果、日本銀行の国債保有が大幅に増加するといういびつな状況が生まれました。

この状況は、様々なリスクを生んでいます。

金融政策の柔軟性低下

財政規律の緩み

市場機能の歪み

出口戦略の困難さ

インフレリスク

日銀のバランスシート悪化

国際的な信認低下

この日銀の政策とその結果は、日本経済の構造的な問題を浮き彫りにすると同時に、現植田総裁の下での金融政策正常化の中で、新たな課題を生み出しています。

AIも円安的である

生成AIの普及が、日本の円安傾向を加速させる可能性があると考えます。

AIによる企業のコスト削減と円安への影響

AIの現状のフォーカスはコスト削減: 今見えているAIの活用ケースは、主に企業のコスト削減、特に人件費の削減です。

人件費の変換: 企業がAIを導入し、人件費を削減した場合、その人件費は企業の利益とAI導入コストに置き換わります。結果、直接的には国内の雇用・所得を減少させ、消費にはマイナスの影響となる可能性があります。

AI導入コストの海外流出: AI導入に必要なソフトウェア(例:マイクロソフトオフィス)、AIモデル(例:ChatGPT)、クラウドやサーバー(例:AWS)、半導体(例:エヌビディア製GPU)などのコストは、主に米国大手企業への支払いとなります。これは日本からの継続的な資金流出を意味し、円安要因となります。

AIの電力需要による燃料輸入増加:現状の電源構成を前提とすると、電力需要に対応するため、化石燃料の輸入の拡大が必要になります。貿易赤字を拡大し、円安要因になります。

国際競争力への影響: 日本の厳格な解雇規制により、経営者がAIによる人件費削減の効果が限定的であると判断し、導入を躊躇する可能性があります。AIを積極的に導入して業務を効率化する外国企業と比較して、日本企業の国際競争力が低下させ、日本の国力を弱める恐れがあります。

AIの普及によって、国内の所得循環が減少する一方、経済効果は主に海外企業に流出、貿易赤字も拡大する可能性がある、という構造的な問題は、日本にとって労働規制、エネルギー政策に絡む新たな課題になると考えます。

金利引き上げは適切な対応策か?

円安問題に対応するため、日銀による利上げの検討が報道されています。しかし、この政策が日本経済にとって本当に適切なのかを慎重に検討する必要があると考えます。

現状の整理

日銀は金利差を縮小して円高方向に導くことを目的として、金融引き締めを検討していると報道されています。

円安が物価の上振れ要因であるとし、7月の金融政策決定会合で追加利上げを行う憶測

日銀は国債の買い入れ規模を減らす方針を決定し、長期金利上昇容認の姿勢を示している

低成長という根本的な課題

冒頭に整理したように、日本経済の直面する大きな問題の一つは「低成長」です。このような環境での利上げが適切な政策なのか、慎重に検討が必要と考えます。

日銀総裁の姿勢の変化

植田日銀総裁は4月の金融政策決定会合後の記者会見で「基調的な物価上昇率に、円安が今のところ大きな影響を与えていない」と発言し、円安を容認しているとの見方が広がり円安進行を招きました。その後、岸田首相との会談を経て、「円安について日銀の政策運営上、十分注視することを確認した」と述べており、姿勢の変化が見られます。

日銀の目的と為替政策

日銀の主要な目的は「物価の安定」と「金融システムの安定」です。「円高」という直接的には目的に繋がらない要素への対応を求められ、それをターゲットにした金融政策を行うことで、経済全体にネガティブな影響を与えることを懸念します。

金利引き上げの潜在的な影響

政策金利の引き上げは、直接的に消費や企業行動にマイナスの影響を与える可能性があります。

直接的な営業に留まらず、住宅ローンの3/4以上を占める変動金利の住宅ローンの金利上昇により、家計をさらに圧迫する恐れがあります。過去の例では、政策金利の引き上げは住宅ローン金利のベースとなる短期プライムレートにほぼそのまま反映されました。

他に対策がない状況は理解できますが、日本経済の長期的な成長を考えると、短絡的な策に走ることでの長期的なマイナスを懸念せざるを得ません。金利引き上げは一時的に円安を抑制する効果があるかもしれませんが、経済成長を阻害するリスクも高いものです。

日本経済の構造的な問題に対処しつつ、為替の安定も図るという難しいバランスを取る必要があります。金融政策だけでなく、財政政策や構造改革を含めた総合的なアプローチが求められていると考えます。

より本質的な課題に取り組むべきではないか

本記事で議論してきた点を踏まえ、以下の事項を本質的な課題として認識し、取り組む必要があると考えます。

労働市場の問題:解雇規制

硬直的な労働市場が生産性向上と賃金上昇を阻害している現状を認識し、適切な労働市場改革を推進する必要があります。

解雇規制の緩和と同時に、労働者の再教育や転職支援など、労働移動を促進する政策を実施することが重要です。

エネルギー政策:資源輸入の縮小

エネルギー自給率の向上を目指し、再生可能エネルギーの導入促進や原子力発電の安全性確保と再稼働の検討を進める必要があります。

エネルギー効率の改善や新技術の開発支援など、長期的な視点からのエネルギー政策の見直しが求められます。

低成長に対する対策:現役世代の社会保障負担の軽減

人口減少と高齢化が進む中、現役世代の負担を軽減し、消費を促進する施策が必要です。

社会保障制度の抜本的な見直しや、世代間の公平性を考慮した制度設計が求められます。

政府負債の削減

財政の持続可能性を確保するため、中長期的な視点から政府負債の削減に取り組む必要があります。

歳出の効率化と歳入の安定的確保を通じて、プライマリーバランスの黒字化を目指すことが重要です。

同時に、経済成長を阻害しない形での財政健全化策の立案と実行が求められます。

日本銀行の長期化した国債買い入れ政策の妥当性の検討

長期にわたる金融緩和政策の影響を慎重に評価し、出口戦略を含めた政策の見直しが必要です。

財政健全化と連携した金融政策の在り方を検討し、持続可能な経済成長を支える政策枠組みの構築が求められます。

これらの課題に真摯に向き合い、長期的な視点から対策を講じることが、日本経済の健全な成長と円安問題の解決、加えて生成AI普及への備えにつながると考えられます。短期的な対症療法ではなく、経済構造の根本的な改革に取り組むことが、持続可能な経済回復への道筋になるのではないでしょうか。