【米国株】エヌビディア決算が示す明るい未来 - AI半導体株の投資機会を確認

エヌビディアが5月22日に発表した2025年度第1四半期(2024年2月~4月)の決算は、市場予想を大きく上回る内容でした。

エヌビディアの最新決算説明会では、データセンター向けGPUの需要が供給を大きく上回る状況が強調されました。ジェンセン・フアンCEOの発言から、この需給逼迫は当面続くと考えられます。

また、次世代製品であるBlackwellへの移行も順調で、粗利率も安定すると示されたため、次の決算への安心感が持てます。

この好調な事業環境が崩れるには、構造的な変化が必要ですが、その可能性は現時点では非常に低いと言えるでしょう。

エヌビディアの株価はプレ取引で7%上昇しており、同社の決算は他のAI半導体関連株にも好影響を与えると期待されます。本記事では、エヌビディアと主要なAI半導体関連株について、ファンダメンタルズとテクニカル分析を行い、投資機会を探ります。

エヌビディア 24/4期(24年2-4月四半期)決算数値

売上高

24/4期実績は市場予想を大きく上回り、24/7期会社予想も市場予想を余裕を持って超過。

売上成長率

24/4期は市場予想を大きく上回る。24/7期会社予想から計算される成長率は市場予想より低く、大きく低下。

24//4期がH200出荷の前倒し(後述)により膨らんでいる可能性が考えられます。

いずれにしろ、決算発表後の市場のポジティブな反応を見ると、この点はあまり懸念点として注目されていないようです。

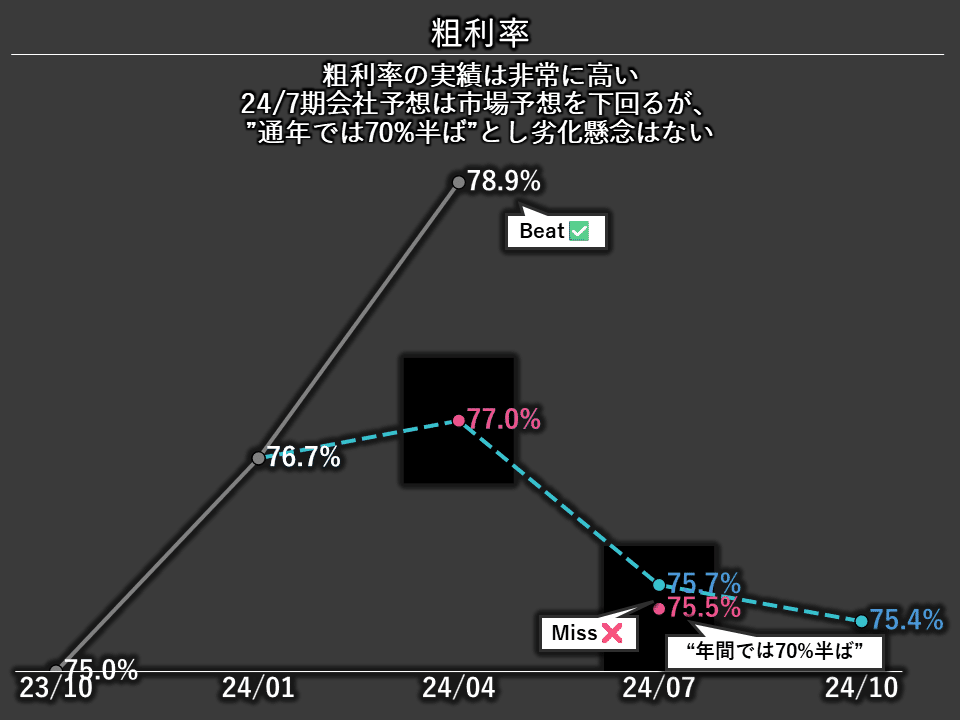

粗利率

24/4期は会社予想=市場予想の77%を超え、大きく上昇しました。24/7期は下落を見込んでいますが、"年間では70%半ば"のガイダンスが示され、ここから更に悪化する懸念は払拭されています。

粗利率の低下はH200の出荷増加に伴う原材料費の上昇と見られます。H200はH100の約2倍のメモリ容量、高帯域のHBM3eメモリを採用しています。これによる原材料費の増加を完全を顧客に転化せず、利益率を下げる判断をしたと考えられます。

セグメント別売上高

データセンター部門が前年比427%増、全社の90%近くを占めるまでに成長しています。

次に、決算説明会でのコメントを懸念点とその回答、という形でまとめました。

1. 新製品への移行で既存製品の需要が減退しないか?成長の踊り場を作らないか?

結論:懸念は無いと見らる。

ジェンスン・フアンCEO:

「Hopper(現行アーキテクチャに基づくH100/H200)需要は今四半期(24/7)も増加しており、当面は供給不足が続く。」

「Blackwell(新アーキテクチャ)は24/7期から出荷開始し、24/10期に拡大する。今年はBlackwellの売上が大きく伸びるだろう。」

解説:

エヌビディアのデータセンター向けGPUは、新製品が矢継ぎ早に発表されている。

現行の主力製品は2022年に発売した、Hopperアーキテクチャに基づくH100。

2023年11月には同アーキテクチャに基づき、メモリを増強したH200が発表され、当初の出荷時期は24/7期とされていた。

前四半期(24/4期)の3月末からH200の出荷が開始され、現在はH100からH200への移行期にある。

次世代のGPUアーキテクチャであるBlackwellが3月に発表された。

当初は2024年後半からの発売開始が予定されていた。

今回の発言で、当四半期(24/7期)にはすでに出荷が開始され、24/10期には本格生産、25/1期には顧客のデータセンターが稼働開始すると示された。

Blackwellの発表後もHopperシリーズへの需要は強く、供給不足が続いている。

新製品Blackwellを待つ買い控えは起きておらず、売上維持が期待できる。

Blackwellの出荷時期が早まったことで、短期的には四半期売上高が踊り場を作ることなく、スムーズな成長が期待できそう。

これらからイメージ図を作成してみました。あくまで推察に基づくイメージです。

H100からH200への移行を進展させながら、2つを合わせたHopperシリーズとしては売上を安定させ、24/7期からBlackwellが上に載ってくるような形で、四半期での成長を踊り場を作らずに継続可能と考えられます。

投資家にとっては、製品移行に伴う一時的な成長鈍化によるネガティブな株価インパクトを懸念しなくてよい、という意味合いがあります。

2. クラウド大手の独自AI半導体は競合か?

結論:競合にならない。エヌビディアは包括的なAIソリューションを提供、クラウド大手の独自半導体の用途は限定的。

クラウド大手の独自AI半導体開発は、エヌビディアにとって競合となるのか?という問いに対し、ジェンスン・フアンCEOは以下のように回答しています。

エヌビディアのアーキテクチャは、データ処理のあらゆる局面に対応可能。一方、クラウド大手の独自AI半導体は用途が限定的。

非構造化データ処理、構造化データ処理、トレーニング、推論までカバー。

エヌビディアのプラットフォームの汎用性が、データセンターの最低TCO(総所有コスト)につながる。

エヌビディアのプラットフォームは、コンピュータビジョン、画像処理、コンピュータグラフィックスなど、あらゆるモダリティのコンピューティングに対応。

エヌビディアのプラットフォームは全てのクラウドに存在。オンプレミスにもあらゆる場所に存在する。

一部の環境でしか使えないものよりも、広く普及しているプラットフォームで開発・最適化するのが開発者にとって最適な選択。

エヌビディアはAI工場としてのデータセンター全体を構築。

AIは半導体の問題だけでなく、システムの問題。複数の大規模言語モデルが連携する複雑なシステム。

エヌビディアはシステム全体を構築し、チップ、ソフトウェア、システム全体で最適化。

つまり、エヌビディアは、AIに必要なデータ処理の全局面(トレーニング、推論、様々なモダリティなど)をカバーする総合的なAIデータセンターソリューションを提供している一方、クラウド大手の独自AI半導体は、大規模言語モデルの処理など、特定の限られた用途向けの半導体チップに過ぎない、と言っています。そのため、両者は基本的に異なる製品であり、真の競合関係にはない、ということになります。

3. AI需要のすそ野は広がっているのか?

結論: 広がっている。多方面に需要が拡大している。

ジェンスン・フアンCEO、CFO発言内容。

データセンター事業の強力な四半期連続成長は、企業やインターネット消費者企業を筆頭に、すべての顧客タイプによって牽引されている。

クラウドプロバイダーはエヌビディアのデータセンター売上高の40%台半ばを占めている。(注:前四半期の50%から低下。顧客層の広がりを意味する。)

GPUに対する需要は信じられないほど高い。

ChatGPTやGPT-4oのようなアプリケーションが全てのGPUを消費している。

15,000〜20,000のスタートアップが新分野でAIに取り組んでいる。

新分野には、マルチメディア、デジタルキャラクター、設計ツールアプリケーション、生産性アプリケーション、デジタルバイオロジーなどが含まれる。

エヌビディアは供給を追うのに必死。

ソブリンAI(国家AI)の需要も拡大している。

各国が自国のデータを活用して、地域特化型のAIモデルをトレーニングすることを目指している。

つまり、従来からのクラウド事業に加え、消費者向けアプリ、スタートアップ、国を挙げたAI推進など、様々な分野で需要が広がりつつあり、AIへの需要のすそ野が着実に拡大していると言えます。

なぜ需要が強いのか、について、ジェンセン・フアンCEOは「AIを使って実際に、コスト削減や収益化ができることから、皆が早く使いたいと考えている。」と言っています。

我々の見方

最新決算説明会では、データセンター向けGPUの需要が非常に強く、供給が追い付いていない状況が改めて強調されました。ジェンセン・フアンCEOの発言を素直に受け止めると、この需給逼迫の状況は当面続くと考えられます。

また、次世代製品であるBlackwellへの移行に伴う混乱も想定されておらず、粗利率も安定することが示されていることから、次の決算への安心感が持てます。

この好調な事業環境が崩れるためには、何か構造的な変化が起きる必要があると考えます。考えられるのは以下のようなケースですが、可能性は非常に低いと言えます。

AIデータセンター需要の頭打ち

AI技術進歩の停滞やAIを使った実益が見られない等の理由が考えられるが、当面、可能性は非常に低い

深刻な不況による顧客の設備投資削減

軽度の不況であれば、AI投資は経費削減を目的としている側面もあるため、AI需要は影響を受けないと想定

主要顧客である大手クラウドサービスは潤沢なキャッシュを持ち、需要があれば経済環境に関わらず投資を継続可能

ただし、エヌディアのGPUは資本財であることに留意が必要です。設備投資はビジネストレンドや景気に左右され、大きく変動する性質があります。現在は堅調に見えるエヌディアの業績も、設備投資の削減が行われれば急速に悪化する可能性があるのです。

この前兆を捉えるため、クラウド大手の設備投資状況とAIの実需、技術動向に関して、モニターを継続したいと思います。

これらについてはこちらの記事をご覧ください。

エヌビディアの株価はプレ取引で+7%となっています。エヌビディアの決算は他のAI半導体関連株に安心感を与え、連れ高が期待されます。

次は、エヌビディア及び代表的なAI半導体関連株について、ファンダメンタル(バリュエーション)とテクニカル(チャート)を確認していきます。

各社のストーリーについてはこちらをご覧ください。

各分析手法についてはこちらをご覧ください。

エヌビディア(NVDA)

(株価は昨日5/22終値)

ファンダメンタル総合🟢

DCF分析:正当化可能🟢-

利益率はアナリスト予想

永続運転資本は過去水準に基づく

株式報酬はキャッシュコストと見てキャッシュフローから差し引く

ベータ:5年間株価で計算、エクイティ・リスク・プレミアム:1.5%

他企業も同様

PER:割安🟢

アナリスト評価:アップサイドあり🟢

株主・ファンド動向:最大株主(インデックス等除く)が減少👀

テクニカル:カップアンドハンドルブレイク🟢

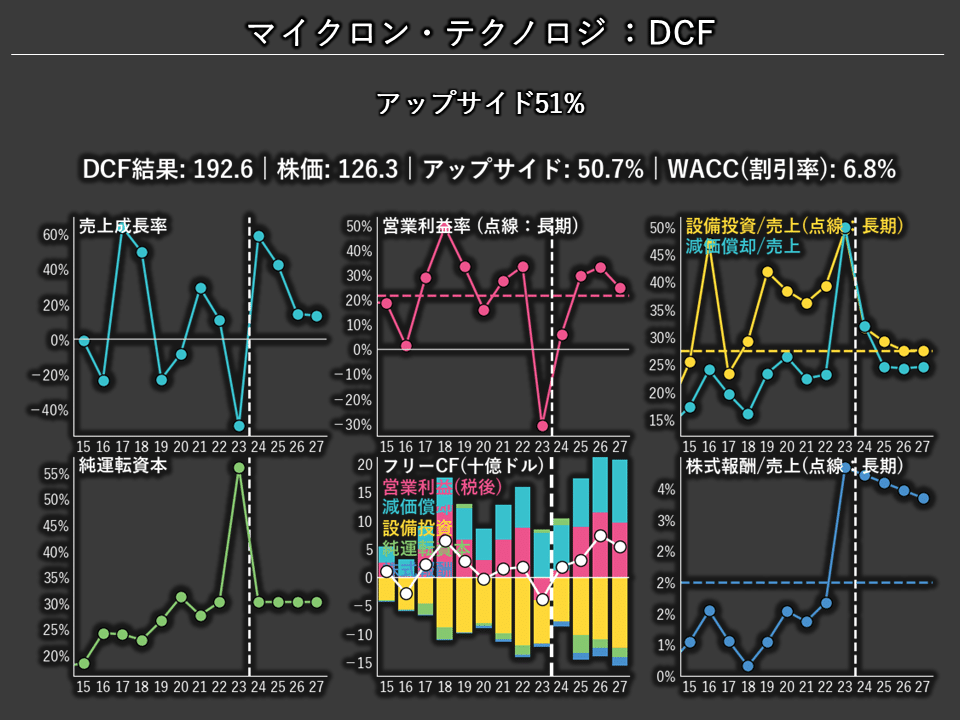

マイクロン・テクノロジ(MU)

ファンダメンタル総合🟢+

DCF分析:アップサイド大🟢

PER:非常に割安🟢+

アナリスト評価:アップサイドあり🟢

株主・ファンド動向:最大株主が増加👀

テクニカル:すでにブレイク済みだがチェイス可能な範囲🟢-

スーパーマイクロ・コンピュータ(SMCI)

ファンダメンタル総合🟢

DCF:アップサイド大🟢

PER:非常に割安🟢+

アナリスト評価:アップサイドあり🟢

株主・ファンド動向:プットオプション保有が多数👀

テクニカル:レジスタンスラインのブレイクで「買いシグナル」🟢

デル(DELL)

ファンダメンタル総合🟡+

DCF分析:アップサイド大🟢+

PER:市場並み🟡

アナリスト評価:アップサイドなし🔴

株主・ファンド動向:首位が増加👀

テクニカル:新高値へのブレイク・維持で「買いシグナル」🟢

クアルコム(QCOM)

ファンダメンタル総合🟡

DCF分析:アップサイドあり🟢-

PER:市場並み🟡

アナリスト評価:アップサイドなし🔴

ファンド・株主動向:上位が減少傾向🔴

テクニカル:既にブレイク済み。ここからチェイスはリスキー🟡

AMD(AMD)

ファンダメンタル総合🟡+

DCF分析:正当化可能🟢-

PER:市場並み🟡

アナリスト評価:アップサイドあり🟢

株主・ファンド動向:最大株主が持ち分減少👀

テクニカル:ヘッド・アンド・ショルダーズ否定を確認したい👀

米国株インサイト

2024に始動。米国株に特化した【無料note】で、独自視点の投資判断の材料を、図表を多用し簡潔かつ深度を持ってご提供します。note🗒️更新はXでも共有いたします。Xかnoteでフォローお願いいたします🙏

Note: https://note.com/tender_deer595

X: https://twitter.com/invest_us_jp