四半期パフォーマンス・モニター インフレに強いアセットを持ってますか?

<目次>

■22年上半期のトップパフォーマーは原油

■ロシアのウクライナ侵攻、インフレ対策の世界利上げでリスクオフ

■デレバレッジで株、債券とも下落 分散投資効果なし

■世界的にテクノロジー、グロース株の下げ幅拡大

■リスクオフと米FRBの利上げでドル独歩高 米株安はある程度相殺

■WEB3でGAFAMの力は今がピークになる可能性も 偏った投資はリスク

■最小分散や高配当がリセッション時に有利な投資

xoxo投資部では、四半期毎に主要株式市場のパフォーマンスや主要アセットクラス(運用資産)をレビューします。

足元で動きがでている株式市場やアセットクラスを把握し、動いている分野に資産配分してトレーディングに役立てる、もしくは、長期分散投資のリバランス(配分見直し)を行いアセットクラス別のベータを逃さないことを目的としています。

足元の世界景気や現在の市場のキーワードを参照サイトで整理できるようになっています。わからないことは「今でしょう」。

※参照サイト【資産運用におけるベータとアルファ】三菱UFJ信託銀行

https://www.tr.mufg.jp/houjin/jutaku/pdf/c200706_2.pdf

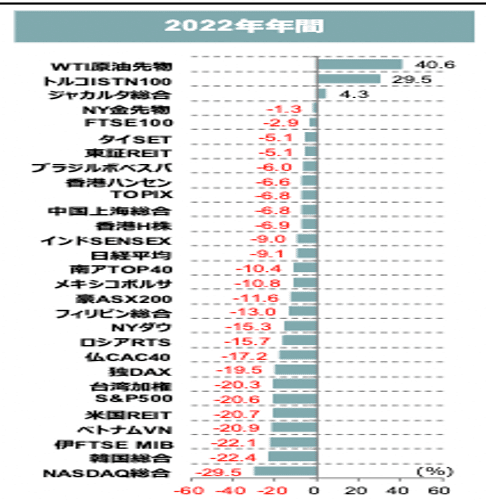

■22年上半期のトップパフォーマーは原油

22年の上半期の主要アセットクラスのパフォーマンスが(図1)(図2)です。アセットクラスが微妙に違う分類になっているので2種類紹介します。

★図1) 主要指数の年初来騰落率

出典: 野村アセットマネジメント 6月28日時点

★図2) 主要株式市場のパフォーマンス

出典:野村證券、7月1日12時時点

好パフォーマンスだったのは原油、CRB指数など商品でした。VIXは米S&P500指数が下げた時に上昇するアセットですので、米株の下げが大きいだけに高パフォーマンスは当然です。長期の分散投資をしているなら、インフレ対策、インフレヘッジをしていますか?

オイルショック時(1973年)のようにスタグフレーション(高インフレ下の景気後退)がもし来れば、リセッション期間は長引き、株式などのアセットはさらに下げるWディップの懸念があります。

※【悪いインフレ? 生活にも影響する「スタグフレーション」とは】野村證券

https://www.nomura.co.jp/el_borde/article/0029/

■ロシアのウクライナ侵攻、インフレ対策の世界利上げでリスクオフ

2月にロシアがウクライナ侵攻。金融市場は極端なリスクオフとなりました。ロシアは産油国なので、原油など資源価格が急騰し、コロナ後の経済リバウンドで商品不足や物流の停滞が目立っていたこともあり40年ぶりの強烈なインフレがやってきました。

※参照サイト【米 6月の消費者物価指数 前年同月比9.1%↑ 約40年半ぶり水準】NHK

https://www3.nhk.or.jp/news/html/20220713/k10013716691000.html

インフレを抑えるのが中央銀行のメインの役割です。米FRB、欧州ECBなど世界利上げ局面がやってきました。利上げは株式市場には基本的にはネガティブです。金融市場のマネーフローが減るからです。

欧州株は、ウクライナ侵攻でロシアからの天然ガスの供給が止まる可能性があり、景気の落ち込みが相対的に激しくなるとの懸念から下げが大きくなりました。

REITは通常は高利回りですので、下方硬直性が発揮できるはずですが、米国債の金利急上昇で魅力が薄れたのと、投資主体である機関投資家がデレバレッジでポジションを縮小している影響で米国REITの下げが大きくなりました。

■デレバレッジで株、債券とも下落 分散投資効果なし

通常の景気後退期では、株は下げますが、景気刺激策として金利を下げるので債券が上昇します。株の下落を債券が埋める分散投資効果が期待出来るはずです。

今回はウクライナのリスクオフで、機関投資家を中心に世界中の投資家が投資資金を引き揚げキャッシュ比率を高めるなどデレバレッジ(レバレッジを減らす)を掛けました。その結果、株も債券も両方下げました。分散投資効果は少なかったと言えるでしょう。

■世界的にテクノロジー、グロース株の下げ幅拡大

酷かったのがナスダック総合指数と韓国指数、米REIT、欧州株など。テクノロジー株などグロースセクターが金利上昇で売られたので、ナスダックやテクノロジー比率の高い韓国が売られました。逆に、インフレ、リセッション懸念が後退し、金利がピークアウトすれば反発局面が期待出来ます。スタグフレーションならもう一段の下落の可能性があります。リバウンド狙いには、世界の金利動向に注目しておくしかないでしょう。

※参照サイト【金利上昇とグロース株の関連性】日興アセットマネジメント

https://www.nikkoam.com/market/rakuyomi/2022/vol-1793

■ドル独歩高 米株安はある程度相殺でラッキーだが将来に課題も

地政学リスクでドル買いになったのと、FRBがインフレ対策のため政策金利であるFFレートの上げを加速しているため、日米金利差などからドルの独歩高となっています。ドル円は24年ぶりの139円台です。

★ドル円長期チャート

最初に紹介したアセットクラス別のランキングは現地通貨建てです。たとえば、ハイテク比率の高いナスダック総合指数は主要株価指数としては3割弱の下落と最も下げました。しかし、ドル円は24年ぶりの円安で年初から約2割上げています。

日本の投資家で米資産へ分散投資している場合は、ドル高で株安はある程度相殺されたかもしれません。ただ、これはラッキーだと思って下さい。

普通は米国株が大きく下げると、リスクオフでドル安のなることが多いのです。通常はリスクオフ時に株安と為替がダブルでやられることが多いことに注意です。

代表的なリスクオフ時であるリーマンショック前後のナスダック総合指数とドル円チャートを見て下さい。ナスダックは7年高値2861ptsから10年安値1265ptsまで56%下落。ドル円は7年の123.90から10年の82.89まで33%の円高でした。

この時に米株に投資し塩漬けにしていたらかなりのダメージをくらっていたでしょう。その後持ち続けていればナスダックはテンバガーになりますが、当時持っていた人はそこまでグリップできたでしょうか?

★リーマンショック時のナスダック総合指数

★リーマンショック時のドル円

■WEB3でGAFAMの力は今がピークになる可能性も 偏った投資はリスク

ナスダックがリーマンショック時に買えばテンバガーになったとしても、将来も今買えばテンバガーになることを約束するものではありません。

GAFAMがWEB2の流れになったから、GAFAMが巨大化したのです。

WEB3が世界で大きな流れになりつつあります。WEB3は、WEB2でGAFAMなどの世界のプラットフォーマーにデータを集約するのでなく、ブロックチェーンなどを使ってデータを分散しようという流れです。

GAFAMは今がピークになる可能性もあります。

平成バブルの頃の日本株は大化けが続出しました。日本株は必ず上がると皆信じていました。ただ日経平均はそれから30年経っても過去最高値を更新していません。ある特定の国、ある特定のセクターだけに投資することはあまりおすすめできないのはその理由です。

※参照サイト【データ分散型インターネット、「Web3」は2.0と何が違うのか】日経クロステック

https://xtech.nikkei.com/atcl/nxt/keyword/18/00002/051000196/

■最小分散や高配当がリセッション時に有利な投資

長期の積み立て投資だとしても、ここは最小分散投資(週刊xoxo11号で解説)、高配当銘柄投資(週刊xoxo8号)などの選択肢を検討してみましょう。スポットでの売買益ならいならなおさらです。

最小分散や高配当なら、Wディップになった場合の大きな落ち込みを防げます。仮にスタグフレーションにならなかった場合でも株価上昇のベータは逃しません。

22年6月のパフォーマンスで検討すべきアセットクラスは、インフレヘッジと最小分散、高配当でした。また9月末に見直します。

xoxoロン

質問待ってます

ron@xoxo104.com