日銀黒田総裁利上げ議論を否定 連休明け米国株式市場大幅下落

日銀黒田総裁 2%目標達成前の利上げを否定

日銀は金融政策決定会合後に公表した経済・物価情勢の展望(展望リポート)で、2022年度の消費者物価(生鮮食品を除く、コアCPI)見通しを1.1%上昇(従来0.9%)に上方修正し、物価見通しのリスクバランス評価も14年4月以来の中立に引き上げました。金融政策運営は現状維持となっています。

黒田日銀総裁は、金融政策決定会合後の記者会見で、2%の消費者物価上昇が安定的に達成されるまで長短金利の引き上げは想定していないと語り、利上げの議論は全くしていないと、ロイターの観測報道を否定しています。

想定内と言えばそうですが、マーケットが利上げ議論について警戒が強まっていただけに、ドル円、クロス円が急上昇する局面が見られました。

ただし、今年の春以降、日本のCPIを押し下げていた携帯電話料金値下げの特殊要因効果も薄れてきて、原油価格の高騰などが続けば日銀の見通し以上のインフレが起こる要因もありますが、これに対しても、一時的な資源価格上昇で物価が上がっても金融引き締めはないと明言し、必要ならさらに引き下げるとも語っています。

現在の日本経済が利上げに耐えうる体力があるかといえば疑念がありますが、主要国が利上げに動く中で日本との金利格差が広がれば円安になりやすい環境になり、輸入依存度が高い日本では物価に影響を及ぼす可能性が高くなります。肌感で感じる物価水準と日銀の見通しに差が出ている気がします。

原油価格は高騰 OPEC年内の石油市場は旺盛な需要

OPEC第3の産油国であるアラブ首長国連邦(UAE)の首都アブダビの

国営石油会社の施設でドローンによる攻撃で3人が死亡、UAEが軍事介入するイエメンの反政府勢力フーシ派の戦闘機がUAEにドローン攻撃を開始したと声明を発表しています。

これを受けて、北海原油代表油種のブレント先物相場が続伸し、一時88ドル/バレルを超える水準まで上昇し、2014年10月以来の高値を付けました。

WTIも上昇し、86.52ドル/バレルで終えています。

石油輸出国機構(OPEC)は年内の石油市場について、旺盛な需要により「十分に支えられる」状況が続くとの見通しを示し、生産回復を可能にした楽観的な見方を維持しています。

ゴールドマン・サックスは、第3四半期までに原油は100ドル/バレルに達すると予想しています。

オミクロン株の影響が緩和し、パンデミック後の成長への期待から需要も増え価格上昇を推進していますが、 一部のOPEC +メンバーは原油生産の割り当てを達成するのに苦労しており、供給側にも懸念が残っています。そこに、中東地域での地政学的緊張の高まりが加わり、大きく上昇したと思われます。

環境問題への懸念から化石燃料からの移行を急ぎすぎると、インフレの高騰につながる可能性が高くなるかもしれません。

NY連銀製造業景況指数 1月は急低下

NY製造業景況指数は低迷し、オミクロンの影響が示唆されています。

今回の調査は、1月3日から10日で実施され、オミクロン株の影響が懸念されている時期でした。

一般景況指数は33ポイント低下し-0.7となり、新規受注はわずかに減少し、出荷は横ばいとなっています。納期は引き続き長期化し、未達成の注文が増加しており、労働市場指標では、雇用は緩やかに増加し、平均労働時間は長くなっていることが示されています。

物価指数はともに低下たが、依然として高い水準にあり、設備投資や技術投資の計画は堅調に推移し、今後6ヵ月間の見通しについては、企業は引き続き楽観的であり、資本支出指数は2006年以来最高となり、技術支出もわずかに改善し、企業が今後数ヶ月間に大幅な投資増を計画していることを示すものとなっています。

FRBの金融引締めが近いとされている中での投資増ですので、緩和マネーは十分に溢れているのかもしれません。

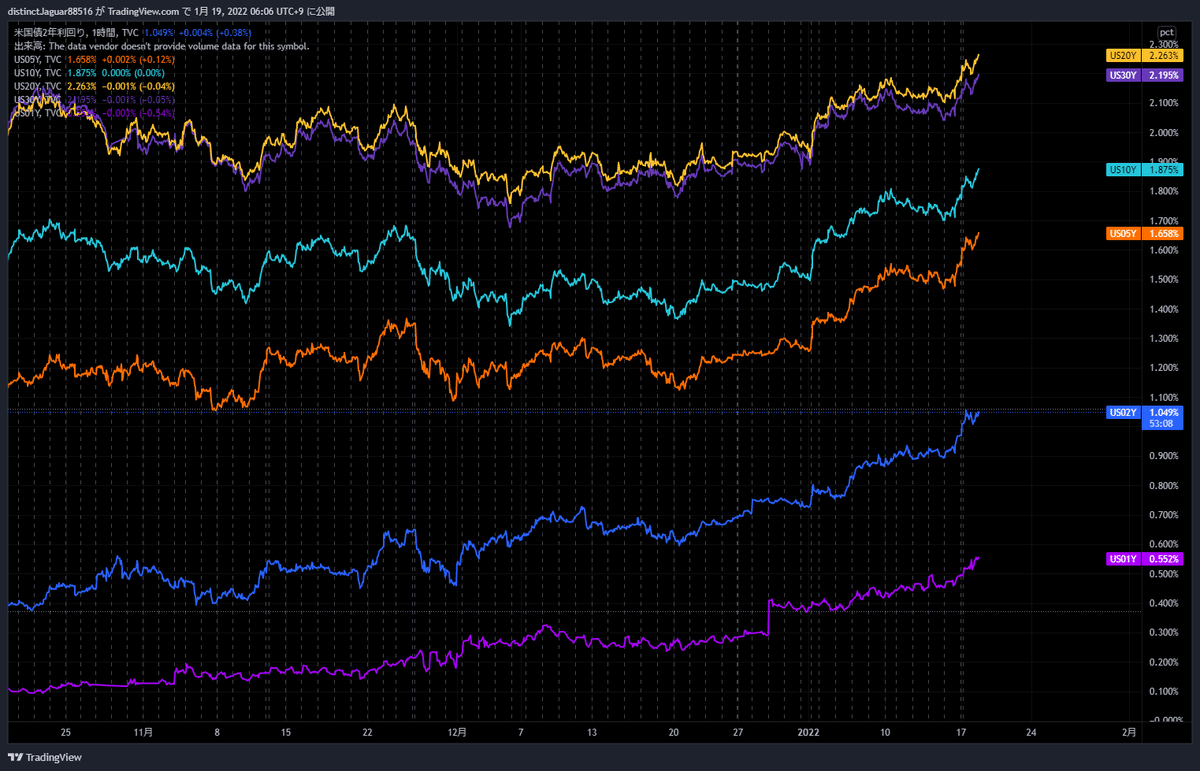

米国債利回り 各年限で上昇

連休明けの米国市場では、米国債利回りが各年限で上昇しています。

10年債利回りは1.87%に達し2020年1月以来の高水準を記録、2年債利回りは1.043%で推移し、1%を突破するのは2020年2月以来となります。2年債利回りに関しては1月に入って以降31bps上昇し、月間としては2009年12月以来となる大幅上昇を記録しています。

FRBが3月にも利上げするのではとの観測が高まるなか、その後の追加利上げへの期待感も重なって金利先高観から米国債売りが優勢になっています。

米国債に限らず、英国債や独国債も利回りが上昇しており、利上げや金融引締め観測がある国の国債利回りは上昇傾向にあります。

米金利がこれだけ急上昇していいるにもかかわらず、原油価格は下がっていません。需要と供給、地政学的リスクもあり原油は高騰していますが、これではインフレが止まらないかもしれません。

米国株 ダウ500ポイントの大幅下落

米国債利回りが過去最高を記録し、ゴールドマン・サックスが期待はずれの決算を発表したため、主要平均株価は急落しました。

ゴールドマン・サックスの株価は、第4四半期の収益がアナリストの予想を下回ったことを受けて、7%以上下落し、ゴールドマンの営業費用は、ウォール街の従業員の給与が増加したため23%急増しています。

最近のインフレ急増に対する懸念や、FRBによる金融引き締め政策の見通しを背景に、ダウ、S&P500、ナスダック総合株価指数はいずれも年初来で下落しています。

フィラデルフィア連銀ハーカー総裁は、先週、FRBが今年中に3~4回の利上げを実施する可能性があると述べ、インフレが 少し前に考えていたよりも持続している と指摘しています。

昨日の動きを見る限りでも、インフレが長期化しそうな様相ですので、引き続き警戒が必要かもしれません。

為替の動き

昨日は、米国債利回りの上昇、欧米市場株価の下落でドル、円が強い動きとなっています。

ポンド、豪ドルは横ばい。豪ドルは、株価下落などリスクオフの動きも見られましたが、原油など資源価格が下支えした格好に見えます。

ポンドは、今日のCPIの発表を控えて様子見ムードが漂っているかもしれません。

ユーロは、ウクライナ情勢に関する地政学的リスクが高まり、売りが先行しています。

ウクライナ情勢は、ホワイトハウスは、現在の緊張は「非常に危険な状況」を示していると述べ、ベラルーシとロシアとの合同軍事演習で、ベラルーシはロシアにウクライナを攻撃するための能力、機会、および手段を提供しているとし、ロシア軍のベラルーシ移動を監視しているとしています。また、ロシアは、おそらく1月から2月の間にウクライナへの攻撃を開始する可能性があると見ており、EU圏での地政学的リスクは高まっています。

今日の予定

海外の経済指標など

08:30 豪 1月ウェストパック消費者信頼感指数

16:00 英 12月消費者物価指数・12月小売物価指数

16:00 独 12月消費者物価指数

21:00 米 MBA住宅ローン申請指数

22:30 米 12月建設許可件数・12月住宅着工件数

今日は、英国の消費者物価指数(CPI)が発表されます。

英国の雇用統計は、雇用者数の増加で再び好転し、求人数が過去最高を記録、失業率も予想外に低下しています。

CPIは11月に前年同月比5.1%と10年ぶりの高水準を記録し、12月には5.2%、2021年通年でも5.2%に上昇すると予測されています。過去2ヶ月のインフレ率はエコノミストの予想を上回っており、3ヶ月連続のサプライズがあるかどうか。今回のCPIは、BOEの2月の金融政策決定会合を後押しすると見られており、オミクロン株の影響も緩みつつあるので、発表後のポンドに動きには注目です。

それでは今日もよろしくお願いします。

Twitterでは、経済ニュースなどをリアルタイムに情報発信しています。

フォローをよろしくお願いします。

TEAM MAGICIANSは、オンラインのトレーダーズコミュニティーです。

参加はこちらから。