株式会社 VS 合同会社

会社を設立する場合で、主な方法は株式会社と合同会社の設立があると思います。

それでは、その二つについて調べてみましょう。

結論

設立費用は合同会社が、約10万円(主に登録免許税)安い上、決算公告もしなくてもよいので維持コストが低い(約7万5千円)。しかし、社会的信用力は株式会社が高い。

主な違い

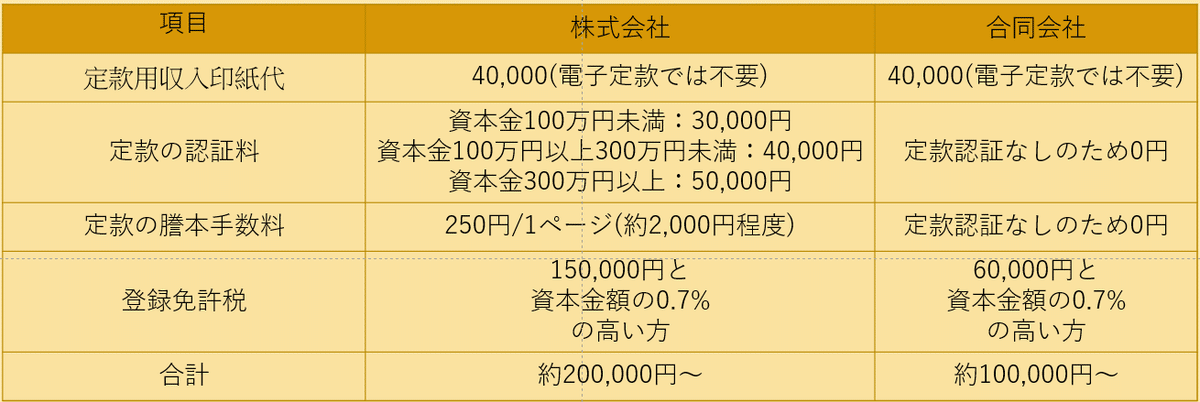

株式会社と合同会社の設立費用

簡単にまとめますと以下のとおりになります。

定款用収入印紙代と記載がありますが、行政書士さんへ頼む場合、電子約款の対応体制は整備されていると思うため、発生しないと思います。また、上記の費用については、行政書士への手数料によって増減する可能性があります。

*会社設立後、必要に応じて税務にかかわる各種届出書(青色申告の承認申請書等)も提出する必要があることに注意が必要です

株式会社と合同会社の特徴の違い

また、大きな違いとしては、①意思決定の議決権、②決算公告義務の有無だと思います。

①意思決定については、出資した割合に応じて議決権を取得したい場合、株式会社の方が適していると思います。合同会社の場合、出資した割合とかでなく、一人一票持つことで頭数で意思決定がなされることになります。

なので、出資割合で会社の意思決定際に必要な議決権をより取得したい場合は、株式会社がおすすめです。

②決算公告は、株式会社は必ずする必要があります。なので、官報で行う場合、7万5千円、インターネットで決算を広告した場合で、自社ホームページでする場合は無料で済みます。

決算公告とは

公告の義務

・株式会社は、「定時株主総会の承認後遅滞なく、貸借対照表又はその要旨を公告しなければならない」と定められています

(大会社は貸借対照表+損益計算書) (ホームページで開示する場合は全文を5年間開示する必要があります。

会社法第440条第1項・第2項・第3項

・ただし、有価証券報告書提出会社は、上記の適用はありません

会社法第440条第4項

公告の時期及び方法

・株主総会の翌日以降に定款所定の方法に従って公告することになっています。

※定款に定めが無い場合は官報に掲載します。罰則規定

・公告を怠り又は不正の公告をした場合には、行政罰として「100万円以下の過料に処す」と定められています。

会社法第976条第2号

・不正な公告により第三者に損害を与えた場合には、会社や役員等が損害賠償責任を負う場合があります。

民法第709条、会社法第350条、第429条第2項第1号2

上述のとおり、決算公告を怠ると過料が課されることがあります。しかし、実際には多くの株式会社が決算の広告を行っておらず、そのほとんどは非上場株式会社の中小企業だと言われております。

なので、決算公告を行っていなくても、過料の制裁が課されることは稀だとは思われます。

しかし、その可能性が0とは言えないですし、課された場合、何の文句も言えない状況であることは理解しておく必要があります。また、普通に法律で定められているものでもあり、決算公告を行うことを前向きに検討した方がよいと思います。

官報公告 vs 電子公告(インターネットでの広告)

決算を官報公告でする場合、約75,000円の費用が発生する話をしました。費用をなるべく節約したいと考えている方は、インターネット(例えば自社のホームページ)に決算資料を掲載することで、費用を節約することができます。

ただし、以下のデメリットがある点については、留意が必要です。

①貸借対照表(大会社は損益計算書も)全文を記載する必要がある。

→官報の場合、貸借対照表(大会社は損益計算書)の要旨を公告で足ります。

②5年間掲載する掲載する必要があり、誰でも気軽に確認できる

→官報を見る人は少ないと思われるため

③公告方法を電子公告とする場合は登記が必要

④「公告したことを証する書面」の発行コストが高い

→合併する等、こちらの書面を発行する必要がありますが、そのコストが10~20万円と官報に公告するより高くなっています。しかし、最近はそのコストも下がってはいます。

また、決算公告のみを電子公告で行うことも可能ですので、一般的には、官報+電子公告(決算公告のみ)が一番コスト面では低いとも思います。

どのような広告が一番良いか?に対しての答えは、その会社の事情(債権者数、貸借対照表の全文を公開したいのか、要旨のみ公開したいのか)により、違ってくると思います。

なので、こちらについては慎重に検討する方がよいかと思いますが、いずれの方法でも20-30万といった金額で相違することはあんまりないので、あんまりに神経質になる必要はないと思います。

大会社とは

会社法第2条第6項 大会社の定義

最終事業年度に係る貸借対照表に資本金として計上した額が5億円以上であること

最終事業年度に係る貸借対照表の負債の部に計上した額の合計額が200億円以上であること