12月4日の米国市況備忘録

アメリカの株式市場は以下の通りだった。

・ダウ平均 45,014(△0.69%)

・NASDAQ100 21,492(△1.24%)

・S&P500 6,086 (△0.61%)

・ドル円 150.5 (5日8:47)

アメリカ市場では現地時間4日14時頃に財務省証券の買い戻しが行われた。

額は7.5billionドル(現在のレートで1兆1,250億円)。

現地時間5日にも4billionドルの買い戻しが行われるので注目したい。

個別銘柄ではセールスフォースが11%弱の上昇を見せた。

顧客管理システムでは最大手。8-10月の決算はアナリスト予想を上回った。今年はAIによる顧客管理システムなどを売り出した。

他にはエヌビディアやパランティアなどが上昇した。

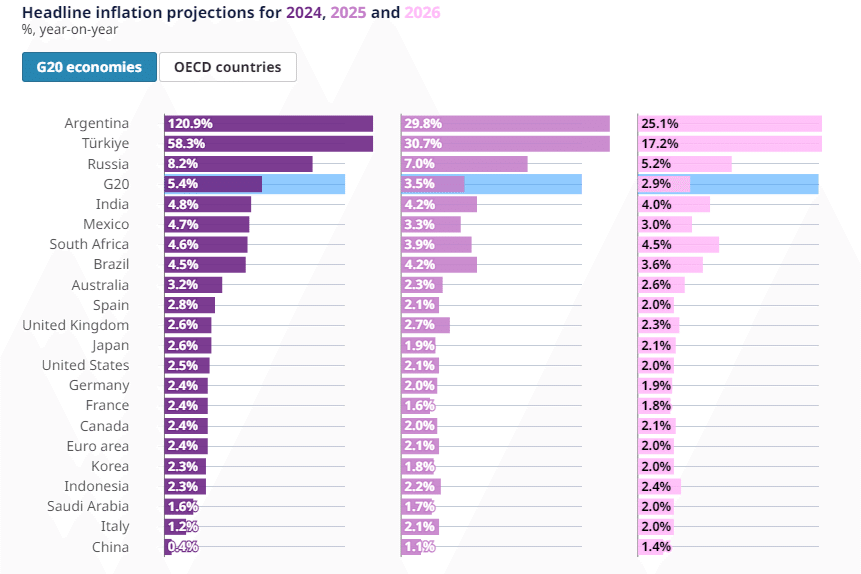

12月4日に更新されたOECDによる世界経済の見通しによると、2025年のGDP成長率は3.3%の成長、2026年は3.2%の成長。

米国は2025年度に2.4%の成長見通し。2026年は2.1%とさらにダウン。

ユーロ圏は2025年に1.3%。2026年には1.5%と若干アップ。

インフレはさらに低下との予測。

食品、エネルギー、商品の価格インフレは年ごとに落ち着いていくとの見通し。

だが、個人的にはG20のインフレの低下の持続性が気になる。

中東、ロシアの地政学リスクのなか、どうなるか。

プレスリリースから気になる箇所を引用(グーグルの翻訳機能を使用)。

OECDの最新の経済見通しによると、世界経済は大きな課題にもかかわらず、引き続き堅調に推移すると予測されている。この見通しでは、世界のGDP成長率は2024年の3.2%、2026年の3.3%から2025年には3.3%に上昇すると予測されている。

OECD諸国のインフレ率は、ほとんどの国で金融政策が依然として引き締め姿勢にあることから、2024年の5.4%から2025年には3.8%、2026年には3.0%へとさらに緩和すると予想されている。先進国のほぼ半数と新興市場国の約60%では、総合インフレ率がすでに中央銀行の目標値に戻ってきている。

労働市場は徐々に緩和しているが、失業率は歴史的に見て低い水準にとどまっている。名目賃金の大幅な上昇と継続的なデインフレにより、実質家計所得は上昇している。しかし、消費者信頼感の低さを反映して、民間消費の伸びはほとんどの国で依然として低調である。世界の貿易量は回復しつつあり、2024年には3.6%の増加が見込まれている。

成長見通しは地域によって大きく異なります。

米国のGDP成長率は2025年に2.8%、2026年には2.4%に減速すると予測されています。

ユーロ圏では、実質家計所得の回復、労働市場の逼迫、政策金利の引き下げが引き続き成長を牽引しています。ユーロ圏のGDP成長率は2025年に1.3%、2026年に1.5%と予測されています。

日本の成長率は2025年に1.5%拡大しますが、2026年には0.6%に低下すると予測されています。

中国は引き続き減速し、GDP成長率は2025年に4.7%、2026年に4.4%になると予想されています。

「世界経済は回復力があることを証明した。インフレは中央銀行の目標に向けてさらに低下し、成長は安定している」とOECD事務総長マティアス・コーマンは述べた。「…地政学的緊張は短期的なリスクをもたらし、公的債務比率は高く、中期的な成長見通しは弱すぎる。政策措置は、インフレ圧力が永続的に抑制されるように注意深く調整された金融緩和政策と、将来の支出圧力に対応するための余裕を残す財政政策を通じて、マクロ経済の安定を守る必要がある。

見通しでは、不確実性が続いていることを強調しています。

…これらの課題を乗り越えるために、この展望では、インフレを永続的に抑制し、高まる財政圧力に対処し、労働力不足に取り組んで、より高い成長傾向に対する構造的障害を軽減する必要性を強調しています。

日本を除く先進国では、中央銀行による政策金利の引き下げが継続されるべきである。引き下げの時期と範囲は慎重に判断されるべきであり、引き続きデータに依存し、基調的なインフレ圧力が完全に抑制されることを確実にすべきである。

財政の持続可能性を確保し、将来のショックや支出圧力に対処するために政府に必要な資源を提供するには、断固たる財政措置が必要です。…