【タスキホールディングス:166A】2024年9月期決算の概要について

こんにちは。タスキホールディングスIR担当の高柴です。

当社は11月12日に、2024年9月期の通期決算発表と、中期経営計画の開示を行いました。

また、昨日投資家・アナリスト・メディアの皆様から頂戴したご質問を「2024年9月期決算発表の質疑応答について」にまとめて開示しております。ぜひご確認ください。(https://ssl4.eir-parts.net/doc/166A/tdnet/2532238/00.pdf)

本記事では、2024年9月期の決算について、ポイントを絞ってご説明いたします。

開示資料はこちら👇

決算短信:https://ssl4.eir-parts.net/doc/166A/tdnet/2525739/00.pdf

決算説明資料:https://ssl4.eir-parts.net/doc/166A/tdnet/2525969/00.pdf

業績予想と実績との差異及び配当予想の修正(増配)に関するお知らせ:https://ssl4.eir-parts.net/doc/166A/tdnet/2525579/00.pdf

中期経営計画:https://ssl4.eir-parts.net/doc/166A/tdnet/2525959/00.pdf

決算説明動画:https://youtu.be/25eUUoB9gD0?si=6Mh8In7rFT3tXOuG

書き起こし:https://ssl4.eir-parts.net/doc/166A/ir_material_for_fiscal_ym/167355/00.pdf

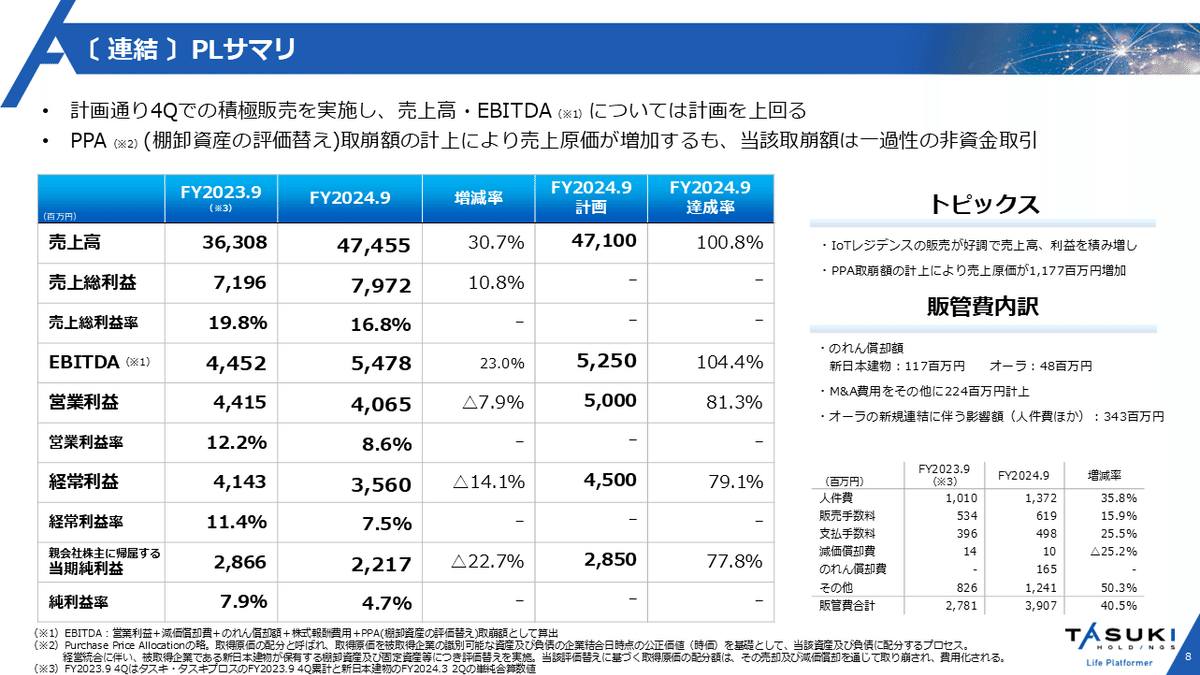

業績予想の修正・PPAについて

今回の決算において、営業利益、経常利益、親会社株主に帰属する当期純利益の修正がございました。

業績予想を20%近く下回る結果となり、驚かれた方も多いかと思います。

事前にお伝えしておくと、これは連結会計上で発生する非資金取引であり、

決して事業環境の悪化によるものではありません。

新日本建物との経営統合にあたり、新日本建物の株式を126億94百万円で取得しており、2024年4月1日時点の新日本建物の時価純資産は103億52百万円(簿価純資産は96億55百万円)です。取得価額との差額がのれん23億42百万円となり、10年かけて償却(費用化)していきます。

時価純資産103億52百万円の中には、棚卸資産(将来の売り物)の評価替えに伴う増加額6億78百万円が含まれています。

4月1日以降、これが売却されることによって、連結会計上費用化(売上原価に計上)されていきます。

この処理は2024年9月期において大半が完了しております。2025年9月期では逆に、約2億円の費用の減少(売上原価が減少し利益が増える)こととなりますので、連結業績へのマイナスインパクトはございません。

同規模の不動産上場企業同士が統合することは非常に稀であるため、この棚卸資産の評価替えに基づく取得原価の配分は、一般的にもかなり珍しい会計上の処理となっております。

改めて強調したいのは、これはあくまで連結上の会計処理であり、非資金取引であるため営業キャッシュフローに影響をしていないことと、2025年9月期以降はマイナスインパクトはない、ということです。

事業状況については、単体ベースでの業績を見てご判断いただきたく思います。

売上高について

FY2024.9 4Qの売上高は207億81百万円でした。

期初より、4Q偏重とお伝えの通り、グループ全体で39件の販売を実施いたしました。

今回より、売上高の内訳を分類して表示しております。グラフからもわかるように、リファイニング物件の売上高が30億52百万円と、大きく伸長いたしました。

タスキ・新日本それぞれを見ていきます。

タスキの四半期業績

特にタスキで販売が好調で、タスキ単体での4Q売上高は99億8百万円、YoY+49.1%、QoQ+54.0%という結果でした。

売上総利益率が改善していることがポイントです!

一部の用地販売では建築費高騰の影響を受け低利益率となってしまっていました。そういった物件を戦略的に3Qまでに売却したことの成果が表れています。

・なぜ用地販売が建築費高騰の影響を受けるのか?

☞購入者も土地購入後の建築コストを勘案すると、なるべく土地を安く買わなければ事業収支が合わないので、土地価格はかなりシビアにみています。

・IoTレジデンス(タスキsmart)開発は建築費高騰の影響を受けていないのか?

☞影響はありますが、ドミナント戦略(同一エリアで複数発注)によるコスト削減を実施していることに加え、やはり土地販売と比較して付加価値(建物規格など)を付けやすく、販売価格で吸収がしやすいと言えます。

・ではなぜ用地販売を実施しているのか?

☞タスキsmartはコンパクトレジデンスで、事業期間が短いといえど、仕入から竣工・販売までは1年ほどの時間を要します。対して用地販売は早いもので1ヶ月程度で事業完了も可能なため、資金効率・棚卸資産の回転を速めるという点で、バランスを見ながら用地販売・開発の事業を決定しています。

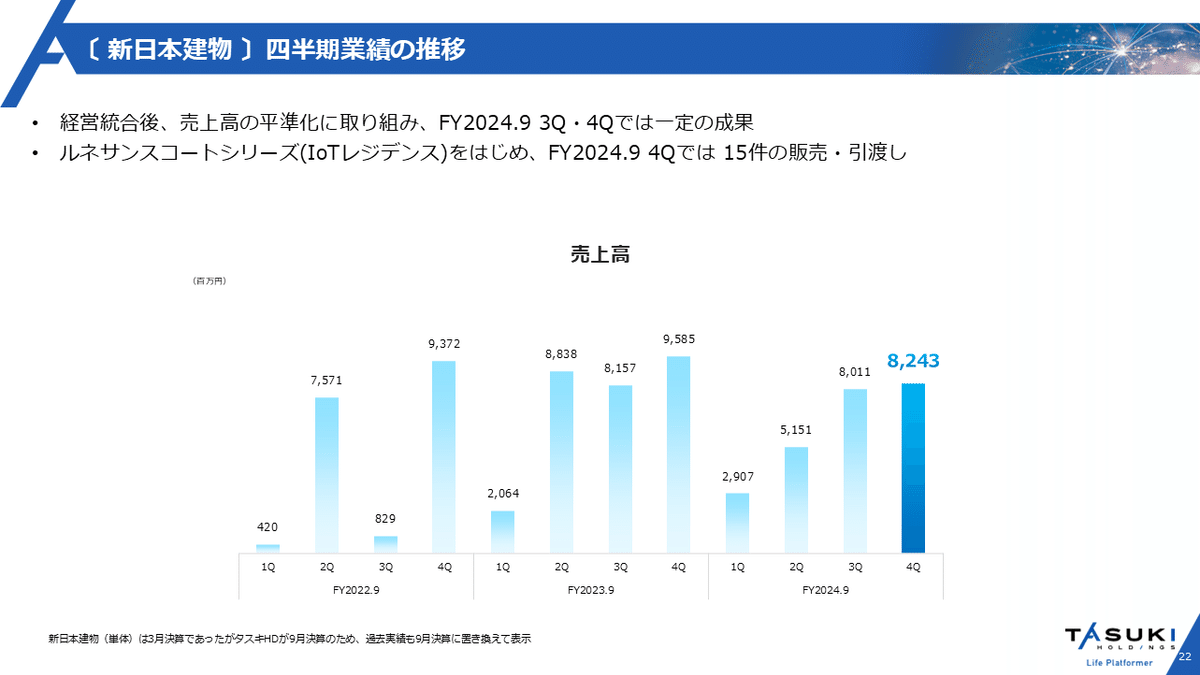

新日本建物の四半期業績

4Qでは15件を販売し、売上高は82憶43百万円でした。

タスキと比較して1物件あたりの価格が大きく、四半期業績にボラティリティが生じやすいですが、統合にあたり売上高の平準化に努めており、一定その成果が出ているといえます。

直近四半期に高利益の結果を出せていたこともあり、業績コントロールの一環として、この4Qで政策的に低利益率物件の販売を進めました。

その結果、利益率が低下となりました。

棚卸資産について

棚卸資産件数は135件、残高は362億66百万円となり、FY2023.9末比で134億23百万円の積上げとなりました。

仕入状況について

FY2024.9の仕入件数はタスキが95件(KPI達成率97.9%)、新日本建物が45件(KPI達成率80.0%)となりました。

件数ベースではKPI未達であったものの、1件あたりの金額が大きくなっており、金額ベースではしっかりと積み上げてられております。

SaaS事業について

主要プロダクトである物件情報管理サービス「TASUKI TECH LAND」の導入社数が、FY2024.9の目標であった100社を突破し、104社の着地となりました。

導入企業の業種内訳をみると、デベロッパーのみならず仲介企業・買取再販企業でも導入されていることがわかります。

導入企業ごとのユーザー数内訳をみると、5名以下での利用が61.5%と、スタートアップ企業・小規模企業の利用が多いですが、徐々に大手企業での導入も進んできており、100名以上で利用している企業も数社あります。

FY2025.9 業績予想・配当について

最後に、FY2025.9の業績・配当予想と、FY2024.9の配当額修正についてです。

FY2025.9からは新日本建物・オーラがフル寄与となります。

売上高 760億円(YoY+60.2%)

EBITDA 89億円(YoY+62.5%)

営業利益 86.5億円(YoY+112.8%)

経常利益 75.5億円(YoY+112.1%)

親会社株主に帰属する当期純利益 47.5億円(YoY+114.2%)

1株あたり配当金 35円 (期末1回配当)

配当回数についてFY2025.9から期末1回配当としています。

これは、成長のためのM&A投資や事業投資への資金充当を優先するためでございます。

また、FY2024.9の1株あたり配当金を、15円から16円に増配修正いたしました!

配当方針も新たに定めました。

累進配当を基本として、非資金取引(M&Aに伴うのれんの償却額等)を除く1株あたり当期純利益の35%以上の配当性向

タスキは上場来、増配を継続してきました。タスキホールディングスとしてもその意志を受け継ぎ、今回新たに累進配当とすることを決定いたしました。

おわりに

最後までお読みいただきありがとうございました。

私は決算開示を終えて、12月の株主総会の準備と、「事業計画及び成長可能性に関する事項」の資料作成を進めているところです!

今後もグループ一丸となって成長を継続してまいりますので、応援いただけますと幸いです。

今回決算についてのお問い合わせは ir@tasuki-holdings.co.jp

までお願いいたします。

頂戴したご意見・ご質問は社長・部長とともに拝見しております。

今後ともどうぞよろしくお願いいたします!

◆タスキホールディングスIRページ

◆タスキホールディングス公式X

https://twitter.com/home

(ご留意事項)

本記事は、情報提供のみを目的として作成しており、有価証券の販売の勧誘や購入の勧誘を目的としたものではございません。