住信SBIネット銀行 2024/1Q時点

ビジネスモデル

他の銀行と比較すると、住宅ローンと認証システムが特徴的である。

住宅ローンの契約数増加によりキャッシュが減少しているが、先行投資としては有効である。高い確率で元本以上に回収することができる。また、契約数を増やすために通常ならリスクの高い客層にも融資することが多いが、AIによるスクリーニングにより迅速に選別し、安全性高い融資先のみを対象とすることを明言しているため、投資家にとって嬉しい。

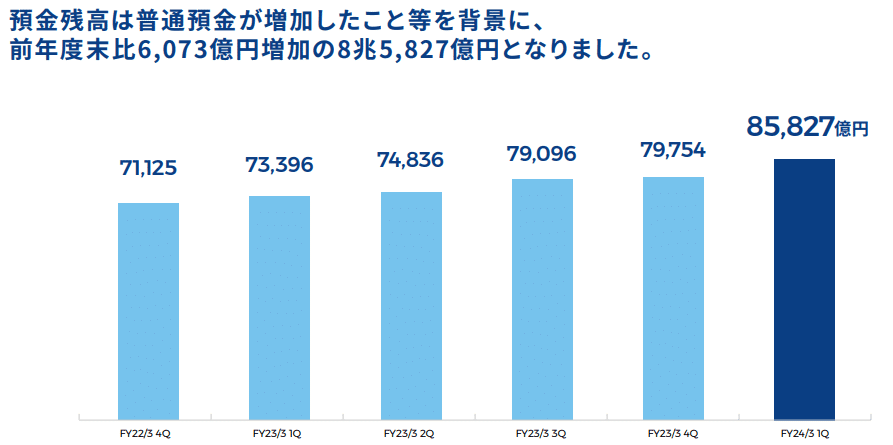

住宅ローンの金利は低いが、0.4%の金利収入というストック収益を積上げ続けることで安定した業績となる。ただ、住宅ローンの契約数は年々減少傾向にあるため競争は激しく、他の銀行よりも預金残高は多くないため注視していく必要がある。

住信SBIネット銀行が認証システムを提供している企業はまだまだ少ないが、ネット銀行のもつ安全ツールは大きな強みであり、需要は大きい。今後、資金が銀行からネット銀行へ移行し続けることを考えると、地銀はネットバンクやスマホ決済サービス等を導入・強化せざるを得なくなり、提携数は増えていくと考えられる。

住宅ローンと認証システムという2本柱によるストック型ビジネスモデルは住信SBIネット銀行が他の銀行よりも優れた点である。

業績が順調に右肩上がりという点も安心材料となる。しかし、躍進的な成長をするようなビジネスモデルにはみえない。金利上昇へのヘッジとして保有することが有効と考えられる。

株価

今期の予想EPS155.17円であり、PER10倍で1550円となる。出来高は1600円台に集中しており、上値がかなり重たい。飛躍的な成長を遂げるビジネスモデルではなく、コツコツと業績を伸ばしていくことが予想されるため急いで取得する必要はないだろう。外部環境により下落した際に取得していきたい。

一応6か月間のロックアップ期間が設けられているが、IPO時に既存株主からの大量売り出しであったこと、想定株価を大きく下回っていることを考慮するとロックアップ解除後に売却される可能性は低いと考えられる。