【7068】フィードフォース【小型グロース株】

こんにちは、初めてnoteを書きますが、普段から銘柄の分析を行っているので、定期的に紹介していこうかと思います。

自己紹介

私は20代の兼業投資家で400万円を株で運用しています。キャッシュは300万円程度です。株での資産運用で資産を増やしています。投資歴は3年ほどで、グロース株及び資産バリュー株へと資金を投資しています。

フィードフォースについて

本銘柄は2020年末から購入を始め、本日2021/2/23までに1400株ほどを保有しています。(平均取得価格 1112円×1400株=1,556,800円)

本銘柄は、2/19日(金曜)の引け後に上方修正を発表し、2/22(月曜)にはストップ高(+300円)となりました。

短期的には、上昇してしまいましたが、長期で見ると本銘柄は成長性が著しい、小型グロース株でありこれからの成長性に期待し保有を決めています。

ストップ高で銘柄への注目も集まっており、新しく投資先へと決めた方への参考になればと思い本記事を書いております。

*本記事内容は、銘柄購入を推奨するものではありません。情報は1次ソースを各人で確認してください。

フィードフォースの銘柄分析

【事業】デジタルマーケティングの関連ツールを提供。SaaS事業を育成中。 最適なタイミングで広告を表示するデータフィードサービスなどマーケティングツールを提供。

上記がフィードフォースの事業紹介文です。

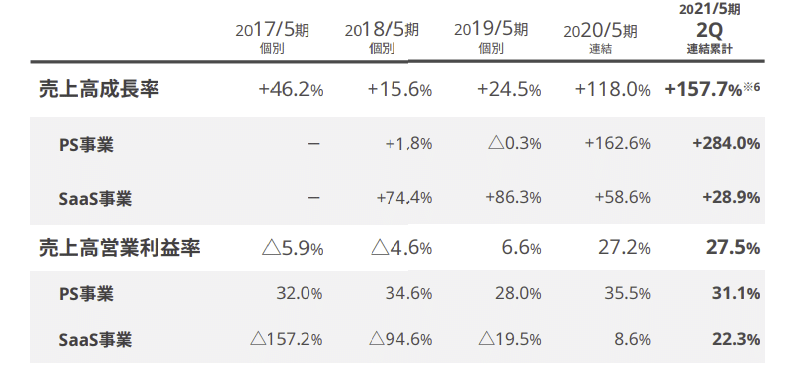

SaaS分野

分かりやすいのは、決算説明資料からの引用ですが、

色々なサイトでログインするときにSNSアカウントで登録できるといったサービスがあります。

その他にも、Googleへの商品記載・運用を行えるプロダクトや広告配信の最適化などの管理ツールがあります。

それぞれのツールで、契約・アップグレードによる売上高増 > 解約による売上高減をとなって、順調に成長を続けています。

Saas事業の

売上高成長率は29%

営業利益率は22%

売り上げ成長率+営業利益率=40%以上でSaas系のグロース株として優良であると良く言われます。

フィードフォースは 51%であり、

解約率が低いサービスかつ、利益率が良く、契約数が伸びているというお手本のような会社です。

今後の展開として、米国では認知度の非常に高い、Shopify(ECサイト)との連携・新サービスをそれぞれのプロダクト及び、新サービスにおいてリリース予定とのことで、まだまだ積み上げていくことが可能であると推定しています。tiktok,youtube,instagramなどとの連携など、様々なプロダクトへ展開していくことが可能であると思いますので、マーケット自体は大規模であると考えています。

PS分野

PS分野とは、プロフェッショナルの略とのことです。

この分野では、運用型広告の代行事業を行っています。

2019年にアナグラムという会社を子会社していますが、アナグラムはPS事業に分類され広告のコンサルティングなどを行っています。

PS事業もアナグラムの業績が好調。上記の数字からさらに伸ばした数字で上方修正を行っています。

下記がプロダクトの一覧です。

新事業分野-DX支援

新事業分野として、DX(=デジタルトランスフォーメーション)支援の子会社を設立しています。できたばかりですが、現在はShopifyでのEC運営のコンサルやサポートを行っています。

経済産業省も日本の人口減によるGDP減少(12兆円)を、DXの導入で11兆円カバーできるとしています。経済産業省が、民間のシステム導入への意見を述べるということ自体あまりないことです。

最近でも経済産業省主催のオンラインセミナーにShopifyが登壇したりなど、ECや、DXは国を挙げての大きな流れと言えるでしょう。

まさに国策という分野で今後、伸びていく分野(支援金などあれば、、さらに盛り上がる)と考えています。

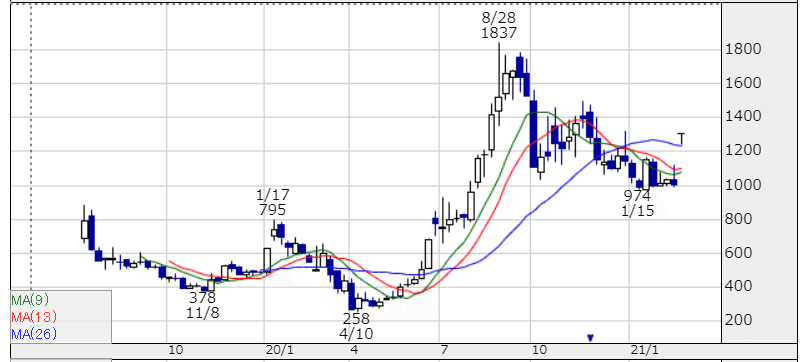

株価分析

ここまで事業の成長性に関して簡単に説明しましたが、株価に関して確認していきます。

2020/8/27の高値1837円から、2/19の安値992円へと概ね株価は右肩下がりでした。

私が本銘柄に目を付けたのは、成長性が高いものの

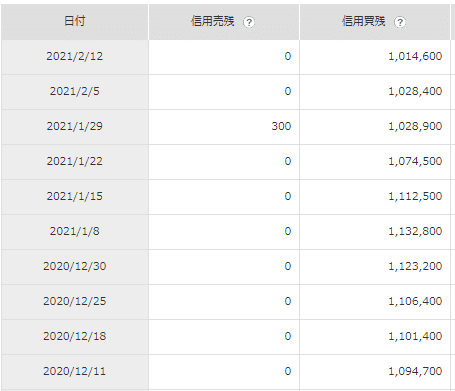

〇需給の関係で下落トレンド(買い残が出来高に対して多い)

〇PSR(=時価総額/売り上げ高)を見ても非常に割安な水準であること

〇売り上げ成長率+営業利益率=40%以上を満足している

〇カタリスト(株価上昇への材料)が満載

需給の関係で下落トレンド

日々の出来高10万前後にもかかわらず、買い残が100万株まで積みあがっています。そのため上値が重く非常にINしづらい状況でした。

後述するカタリストによって、出来高が増え改善されると思いINしました。また、2/22には出来高105万株+ストップ高となっており来週には、一定の改善が見られるとを期待しています。

つまり短期的には需給が悪く売られているだけで、

PSR(=時価総額/売り上げ高)を見ても非常に割安な水準であること+成長率+営業利益率=40%以上を満足している

PSRとは、新興の成長企業の割安度は見るときに使うことが多い指標ですが、

PSR

上方修正前 : 10.9

上方修正後 : 10.2

2/22終値ベース : 13.2

という数値となっております。

ここからは、私の個人的な分析なので、各人アレンジして考えてみてください。

PSRは売上高で計算するため、実際には後述する営業利益率を考慮しないといけません。Saas系銘柄の営業利益率は20%程度あります。フィードフォースも22%あるためSaaS系群の中でのPSR比較として考えています。

引用記事によると、SaaS企業のPSRの中央値は14.2とのことです。

引用

日本の上場SaaS企業20社の粗利率/売上高に占める売上原価率・販管比率/PSR/キャッシュフロー(CF)

フィードフォースのSaaS比率は概ね24%ですので、少し割り引いて考えて、

SaaS企業のPSRの中央値(修正) : 14.2×(100-24)/100=10.8

と厳しめに見ています(他企業もSaas比率が100という訳ではないので)

PSRを整理すると、

上方修正前 : 10.9

上方修正後 : 10.2

2/22終値ベース : 13.2

SaaS企業のPSRの中央値(修正) : 14.2×(100-24)/100=10.8

となり、情報修正前でも市場中央値と同水準です。(中央値の調査時期より株高にあるので実際の中央値はもう少し上にあると推察はしています。)

ここに、売上高成長率を考慮しPSR(予想)を入れます。

シミュレーション①…成長率が今年度と同じ

シミュレーション②…売り上げ高伸びが今年度と同じ

シミュレーション③…①,②の平均

シミュレーション④…成長率3年分の平均

![]()

①~④の中で最も厳しく見ている②でさえ、PSR9.4となりかなり割安になっていることが分かります。この場合のSaas系銘柄の市場平均10.8を用いて株価を再計算すると、

![]()

となり、株価の予想レンジは1363円~1793円と計算しています。

成長率はまだまだ伸びると思いますし、来年度の予想がでれば株価も動くと思いますが、今回の上方修正然り、控えめな予想を出す場合も考えられるので、成長性に疑義がでるまでは長期で保有してよいと考えています。

![]()

完全な皮算用ですが、①が続く場合4年後にテンバガーです。(もちろん成長率が上がればより早く株価は上がっていくでしょう)

カタリスト(株価上昇への材料)が満載

本銘柄の株価への起爆剤は、下記のようなものが考えられる。

〇Shopifyの認知度があがり、関連銘柄として認識される(YOUTUBE,instagram,tiktokなどのプラットフォームへの進出)

〇DX推進の国策銘柄であり、コロナ後の経済刺激策としてDXの補助金等

〇東証一部への鞍替え

〇子会社上場、資本提携、M&A…今回上方修正と共にホールディングス化を発表しています。

カタリストとは、違いますが、テンバガー候補でよく言われる

・時価総額が小さい

・成長性が高い

・マザーズ銘柄

・上場してから日が浅い

・オーナー社長+社員へのストックオプション

・テーマ性がある…SaaS,DX(国策)

ここら辺が認識が進み、個人投資家や海外投資家の分析が始まれば、需給も一気に改善され、株価もあがるのでは無いでしょうか。

デメリット編

・個人の投資家には事業内容がわかりづらい。小型株なので、分析した記事や情報も少なく自分で調べる必要がある。

・直近ではSaas銘柄が好まれているが、本銘柄のSaas比率は決して現状高いわけではなく、売上高の安定性の部分は不透明な部分もある(とはいえ利益率は高く、問題ないと判断して購入していますが)

最後に

まだ本銘柄はチャートで見ても、安値圏にはいると思います、新高値をブレイクしてからが本番かと思いますので、今後も新プロダクト及び需給の改善など見守っていきたいと思っていますし、買い増ししたいなぁ。

*投資は自己責任ですので、私が全部嘘を言っていると思って、自分でも調べてみてください。良い銘柄あったら教えてください笑