インボイス制度の登録申請

インボイス制度が10月からスタートしましたが、まだ登録をしていない方もいらっしゃると思います。

これから登録をしようとお考えの方のために、これから登録する場合には、どのような手続きが必要かをお伝えします。

(課税事業者の方はインボイス登録していると思うので、免税事業者の方に説明します。)

① インボイスの登録申請

インボイスは2023年9月30日までに登録申請をした場合には、10月1日から登録されることとなっていました。

その期日を過ぎてしまったため、今後、インボイス登録をしたい場合には、どのようにすればよいのでしょうか。

2023年10月1日以降にインボイスの登録を受ける場合には、「適格請求書発行事業者の登録申請書」に必要事項を記載して

●法人であれば本店所在地を管轄する税務署

●個人であれば居住している場所を管轄する税務署(住所地のほか、個人事業の事務所などで登録している場合にはその住所地)

に提出します。

提出の期限は、登録を希望する日の15日前の日までとされています。

たとえば、11月1日に登録を受けたいとすれば、その登録希望日を「適格請求書発行事業者の登録申請書」に記載したうえで

10月17日までに「適格請求書発行事業者の登録申請書」を税務署に提出をします。

※登録申請書を提出した日から15日以後の日を選択可能

税務署に提出した後は、税務署より「登録通知」がされます。

この場合、e-taxから登録申請書を提出して、登録通知の方法を電子での通知を希望されて場合には、e-taxに登録通知が格納されますので、ご注意ください。その他の場合は、書面で「登録通知」が送付されます。

インボイス制度の登録申請については以下のURLをご確認ください。

適格請求書発行事業者の登録申請手続(国内事業者用)

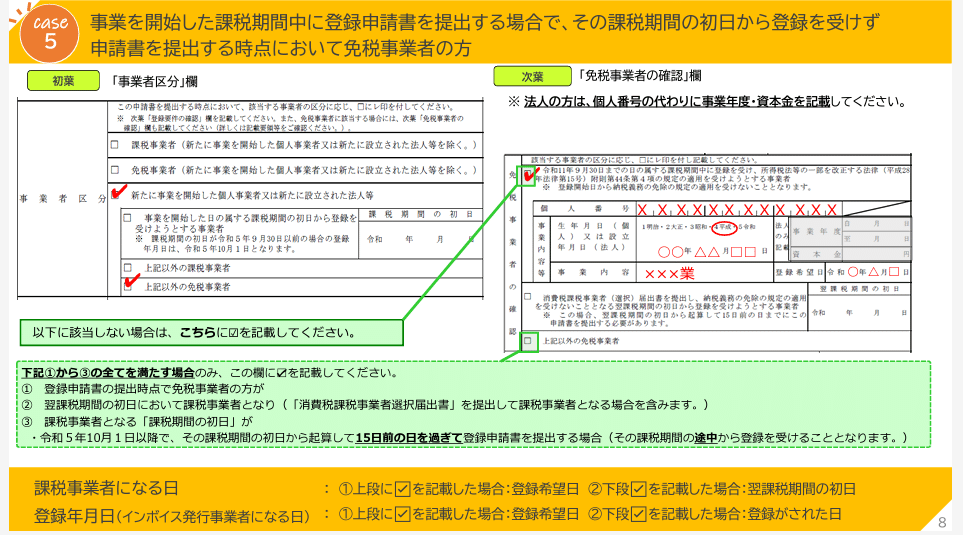

インボイス制度の登録申請書の記載方法は以下「登録申請の書き方 フローチャート」のcase5をご確認ください。

② 登録通知が届かないときの対処方法

登録申請書を15日前の日までに提出したものの、11月1日までに「登録通知」が届かないことがあります。

登録申請書の提出が期限までに問題なくされていれば、11月1日以後の取引についてはインボイス制度の適用はされます。

請求書を発行するタイミングまでに登録通知に記載されている登録番号が確認でき、請求書等に登録番号を記載することができればそれでOKです。

「登録通知」が届く前に、取引先に依頼され請求書等の発行をする必要がでてきた場合には、次のような対応をすれば問題ありません。

● 登録番号以外は適格請求書の要件を満たしている請求書を発行し、取引先に送付し、請求書の備考欄などに

「適格請求書発行事業者の登録申請は完了しておりますが、登録通知がされておらず、登録番号の確認ができません。登録通知がされ次第、登録番号をお知らせいたします。」と記載します。

● 登録通知がされたら、取引先に登録番号をメールまたは書面などで通知します。その際は以下のような文面を添えます。(登録番号が記載されていない請求書との関連性を記載します。)

「〇年〇月〇日発行の請求書について、適格請求書の要件を満たす登録番号は「T*************」となります。」

適格請求書については以下をご確認ください。

特定の取引先ではなく、不特定多数に販売等する事業である場合には

請求書、領収書等に

「適格請求書発行事業者の登録申請は完了しておりますが、登録通知がされておらず、登録番号の記載ができません。登録通知がされ次第、弊社ホームページにて登録番号を公表いたします。」

などと記載したうえで、ホームページ上で、登録番号を公表すればOKです。

③ まとめ

インボイス登録の必要が生じた場合には、いつまでに登録したら、いつからインボイス制度が適用されるのかをしっかりおさえておきましょう。

取引先に適格請求書を発行しないといけないとなった場合、15日前の日までに登録申請書を税務署に提出しないといけない。

15日を経過した日以後の希望日にインボイスの登録がされます。

なので、11月1日から発生する取引について、インボイス制度の適用をうける場合には、10月17日までに登録申請書を税務署に提出することが必要です。

繰り返しの説明となりましたが、インボイス制度が適用される「時期」については、しっかりと理解しておきましょう!