【東海旅客鉄道】2022.03期 - 中間

★以下会社四季報より一部抜粋。

★JR東海。東海道新幹線と在来線12路線。新幹線が収益の約7割。流通、不動産事業も。

★コロナ収束想定より遅れ。緊急事態宣言明けの秋以降に本格回復か?計画は下方修正。経営の見積もりの甘さなど露呈。

★名古屋タカシマヤなどの流通事業も回復半ば。

★非鉄道事業も拡充予定だが、民業圧迫では?

【経営成績】

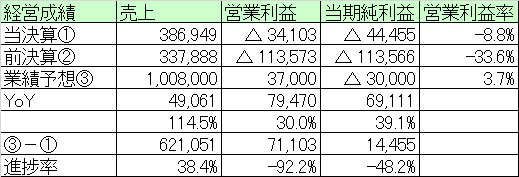

★中間売上3,869億円。営業損が▲341億円。中間赤字。

★業績予想の大幅な下方修正。以下の通り。

→売上▲1,070億円。営業利益▲690億円。

→かろうじて営業黒字にはできるようだが、経常利益は赤字。最終も赤字。

→なぜ営業利益だけ黒字化できるかはよくわからないが、とにもかくにも、コロナ収束の見積もりが甘すぎたということでしょう。

→行政により守られてぬくぬくと経営してきたことがこういう見積もりの甘さに如実に表れるという好例。被害者は投資家です。

→下方修正の理由についても、コロナのせい、そして宣言解除が遅れたせい、の一点張り。どの企業もコロナで苦しみながら歯を食いしばってやっている。被害者は鉄道会社だけではないのに。とても見苦しい会社。

★営業CF

→対前期で、+995億円だが、まだ▲846億円の大赤字。

→税引き前利益+904億円。売上債権+297億円。法人税▲732億円。

【財政状態】

★自己資本比率 37%

★d/e Ratio 1.4倍。

★流動比率 343% (リニア資金の管理信託が2兆円弱ありそれがRatioをブーストしている)

★ネットキャッシュ▲2.3兆円。

★時価総額 3.2兆円。

★行政から引っ張った融資が3兆円あるのは有名な話。リニア建設のための資金だが、これは長期負債として認識しているにもかかわらず、該当資金の管理信託は短期資産として認識。実態よりも、流動比率などがよく見えすぎな気がする。

【経営指標】

★最終赤字の業績予想のため、ROE, ROAは異常値。かろうじて営業利益が立つROICだけは計測可能。

★PERも計測不可。PBRは0.93倍で1倍割れ。

★鉄道会社や通信会社などでは割と大事な指標であるマルチプルが41倍とかなり高い。今となっては、3.2兆円の時価総額は本当に疑わしい企業だと思う。

★FCFは451億円。FCFマージンは4.4%、売上債権の減少が効いている。

★WACCが0.6%と低い。配当利回りは0.78%とケチり、低利で3兆円もの融資を受けている会社。普通の会社ならば許されない特権的立場の為せる業。

【総括】

大幅な下方修正。経営による見積もりが大幅に甘いとしか思えない。被害者は業績予想の数字などを信じてロングした投資家。

そして、鉄道会社のような、大規模なファイナンスをして先行投資をした企業にとって大事なふたつの指標。マルチプルとWACC。

まずマルチプルが41倍とバカ高い。これは利益が全然出ていないことが主要因だが、それだけではなく、やはり時価総額が3.2兆円と巨大すぎるのかと思う。この見積もりの甘さや苦境における経営管理の拙さからこの会社にこんな価値はないのではないかとの思いがどうしても拭い去ることができない。

加えてWACC. こちらは0.6%という破格の好スコアをたたき出している。理由は融資の低金利と配当をケチっていること。

普通はこんな老衰企業が配当をケチることなど許されないが、JR東海に関しては歴史的に低い配当利回りが是認されてきたという背景がある。加えて、行政から借りる、という超特権的なファイナンスによって、支払金利を極限まで切り詰めることができる。

そんな半官営のような企業が、鉄道以外の事業にもその圧倒的な資金力で参入しようとしている。これはコングロマリットディスカウント以外の何物でもないし、民業圧迫に他ならないのではないだろうか。