【レオパレス21】2021.3期-3Q決算

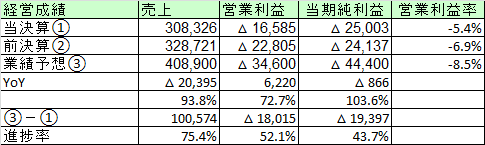

【経営成績】

★売上3,083億円。腐っても何とか。営業赤字。165億円。巨額だが。

★業績見込み、というかもはや落着見込みの数字としては売上が4,089億円。75%超の消化率。予定通り。

★営業赤字は落着見込みが▲346億円。実績はそれより少し抑え気味。落着数字が少し保守的過ぎるか。

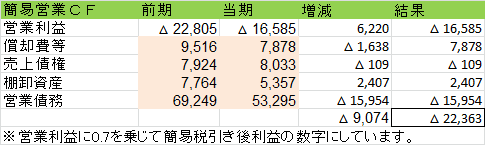

【営業CF】

3QなのでCFの開示はなし。(それくらい作って出せとは思う)

簡易的な営業CFを作成。

★棚卸資産には前払費用を加算。また、営業債務には、前受金なども加算している。

★大きく外してはいないのではないかと思われる営業CFが3Qで▲223億円。現金が605億円→576億円で、▲29億円の減少。財務キャッシュでの借入増が+33億円程度。資本増強で、+160億円程度なので、まあまあ見合う数字感かと思う。

★ →▲29≒▲223+33+160

→借入と増資で糊口をしのいでいる。

【財政状態】

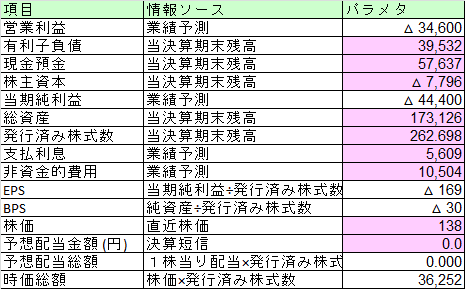

★自己資本比率は▲4.5% とうとう債務超過に陥った。

→上場廃止も見えてくる??

★ネットキャッシュが+181億円。対総資産比率で10%ほど。

★時価総額が362億円。

→まだしぶとくこの程度の評価が認められている。

→売上4,000億円はやはりそれなりなのだろうかと思う。

★経営とかゴッソリ変えたら、という期待も入っているのだろうか。

【各経営指標】

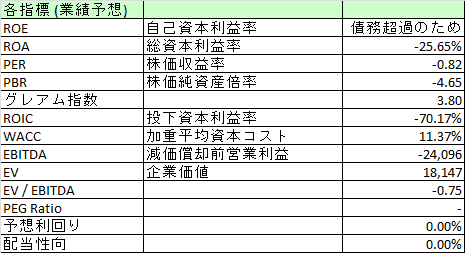

★ROE, PBRは債務超過のため測定不能。

★その他落着見込みの数字が軒並みマイナスであるため、測定不能。

★損益もマイナス見込み、債務超過ということで、ことごとく計測不能。ということで意味ない。

【総括】

いよいよ債務超過まで来たかという印象。そもそも業績予想的には予想されていたことなのかもしれない。

この債務超過を一定期間内に解消しないと確か上場廃止なのでは?

それまでに資本増強が必要。(借入はいくら増やしても、債務超過の解消にはなりえない。キャッシュは増えるが)

内部事情、知る由もないが、フォートレス?という外資のファンド?がカネを入れている。

割当先フォートレス、540億円調達

この外資にゴリゴリ改善されているのでしょうか。

まあ、日系の変なオッサン経営者よりも、外資のような経営のプロ、アクティヴィスト?が経営をリードしてくれた方が、利用者、オーナー、株主、債権者、みんな安心ではあろう。

これに限らずもっと外資にガンガン参入してもらって、日本の悪しきシニオリティ(年功序列)や情実経営みたいなものを駆逐していってもらえばよいと思う。