【ノザワ】2022.3期-3Q決算

会社概要。四季報などから抜粋。

ビル外壁に使われる押出成形セメント板メーカー。工法開発に積極的。環境関連製品を育成。

外壁材はビル用が需要減退。だが、値上げや輸送費圧縮で採算向上。

期末原料高重荷でも営業微増益。

翌期は集合住宅用外壁材が堅調。が、ビル用外壁材は建設伸び悩み受注低調。

原料高も利益圧迫。営業益停滞。特益減。

21年開始のSNSは施用事例や生育状況の情報拡充。脱炭素実現に向けた外壁材など共同開発プロジェクトに参画。

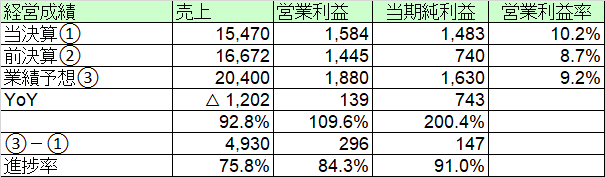

【経営成績】

進行年度実績。売上154億円。営業利益15億円。営業利益率10.2%と利益率が10%超え。

対前期。売上は▲12億円の減収も、営業利益は+1.3億円とむしろ伸長。営業利益率は8.7%から10.2%へと1.6ptアップ。

対計画。売上進捗75%超と予定通り。営業利益は進捗率が84%超でかなり順調。超過達成固いか。営業利益率は9.2%を見込むが、+1ptで進行中。

★営業キャッシュ・フロー

開示情報から簡易版の営業キャッシュ・フロー作成。

3Q実績としては、+14億円でマージンが9.3%となかなか。

売掛が若干増えているが、在庫はむしろ減。

総じて良い決算。

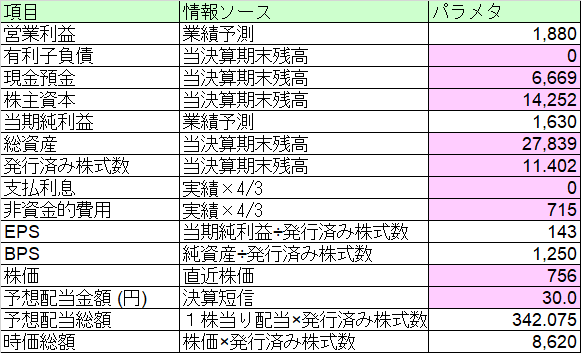

【財政状態】

自己資本比率 51.2%

借金返済終わり。無借金。

ネットキャッシュ+66億円。対総資産比率24%

時価総額が86億円。

キャッシュ66億円保有しているが、時価総額が低い。

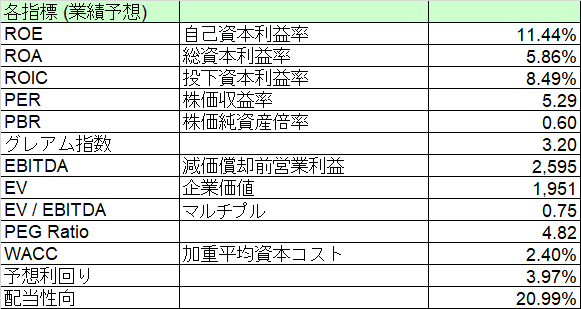

【経営指標】

ROE, ROA ともに及第点。ROEを二けた乗せ。ROICもまあまあ見られるスコア。

PER 5倍、PBR 0.6倍。当然のPBR1倍割れ。

マルチプル0.75倍。こちらも1倍を割り激安。

配当利回りはなんと驚異の4%弱。だが、WACCが2.4%で、配当性向は21%弱。株価が安すぎる。

【総括】

営業利益率10.2%、営業キャッシュ・フローマージン9.3%, ROE 11.4%, ROIC 8.5% はそれぞれなかなかの良スコア。

しかも無借金で真水のキャッシュが66億円も。財政は安定。

ゆえに、安い。PBR 0.6倍、マルチプル0.75倍、予想配当利回り4%弱。

カネ、使い道ないなら、自己株買いとかしたらいいのに。とは思う。