【東洋機械】2022.03期-本決算

会社概要。四季報などから抜粋。

小型の射出成形機や電動ダイカストマシンに強み。中国に生産子会社、イタリアなどに海外委託生産。

射出成形機は海外中心に好調。

ダイカストマシンも海外上向き。営業黒字幅拡大。

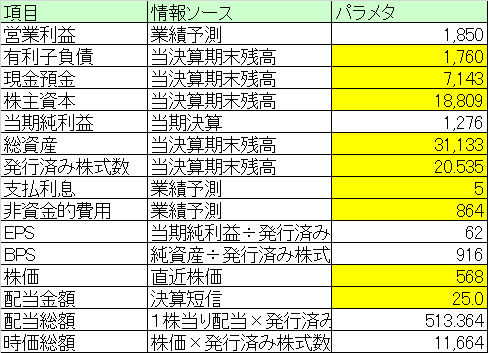

25円復配。

翌期はやや低調だった自動車関連向け射出成形が回復。

ダイカストは海外販売拡大。

半導体調達タイトだが需要旺盛で増益基調。

射出成形機新製品投入。

中国の常熟工場増強は順調。当初予定通り今年末新棟稼働の方針。

【経営成績】

落着。売上332億円。営業利益17億円。営業利益率5.3%

対前期。+84億円増収。+19億円増益。営業利益率は赤字から+6.1ポイントジャンプアップ。

ガイダンス。売上335億円。営業利益18億円で、営業利益率5.5%を見込む。対落着で+2.2億円増収。+0.9億円増益と小さいながら成長を企図。

ガイダンスがバリュー株らしく保守的だが、円安基調の中旺盛な海外需要をモノにしていけば上方修正とか期待したい。

★営業キャッシュ・フロー

落着で▲5.5億円の赤字だった。対前期で▲43億円という大きな減額。マージンにして▲16.8ポイントも落ちた。

激しい増減の理由として、売掛債権▲32億円、棚卸資産▲15億円となっている。

足元損益は好調。キャッシュについては回収サイトが旺盛な需要をこなせていない感じか。作れば飛ぶように売れていたりする?

【財政状態】

自己資本比率 60%

d/e Ratio 0.09倍

流動比率 257%

ネットキャッシュ+53億円。対総資産比17.3%

時価総額が116億円でとても売上300億円超の会社とは思えないサイズ感。

CFは良くないがカネは余っている。

【経営指標】

ROAはこんなもんかと思うが、ROEのスコアが少し寂しい。もう少し利益率が欲しいところ。ROICも。

PER 9倍、PBR 0.6倍。PBRは当然のように1倍割れ。

マルチプルも2.3倍と激安。

FCFは赤字。営業CFと同様、売掛と在庫が大きい。

WACC 2.5%, 配当性向 40%超、配当利回りは4.4%という大盤振る舞い。結構無理して配当している感じがしないでもない。

ROE, ROA, ROIC そこまでスコアが良くなってはいない。利益率が5%ちょいは少し寂しい。

PBRもマルチプルも上記と同様。

配当性向47%超、配当利回り5.2%、WACCが3%とここまで配当する必要があるのか?こんなカネがあるなら自社株買いを。

【総括】

安い。バリュー銘柄。PBR0.6倍、マルチプル2.3倍。売上300億円超えにして時価総額が116億円ぽっち。いくら地味なB TO B企業とは言っても。

前期は赤字だったので、営業利益率+6.1ポイントで大きくジャンプアップ。ただそれでも営業利益率は5%そこそこ。ガイダンスも。少し寂しい。

驚きが配当利回り。予想で5.2%という大盤振る舞い。WACCは3%超。配当性向で47%超とここまで配当を頑張る必要があるのか。そんなカネがあるなら自社株買いして欲しい。

この記事が気に入ったらサポートをしてみませんか?