【サイタHD】2020.6期-本決算

福岡県が営業地盤の持株会社。傘下に建設、砕石、酒類、環境の主要4社。産業汚水処理事業も。

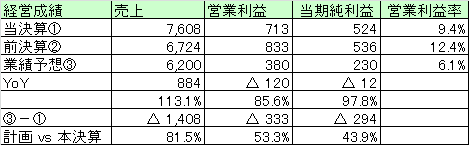

【経営成績】

★コロナ禍こなし、本決算は増収。ただ減益。営業利益率は9.4%

★前期の営業利益率が12.4%で、残念ながら、利益率10%の大台を割る。

★業績予想は営業利益率6.1%を見込む。この地合いなら黒字計画だけで御の字なのかもしれない。

★建設事業の利益率が9.2%→9.3%と微増している。

★一方砕石事業が27.4%→21.1%と利益率でかなり落ち込み。

★砕石事業に関しては大型工事がトんでしまったのが残念。

★ベトナムの種類販売は相変わらず赤字。

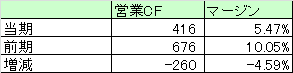

営業CFは▲260milでマージンは5.4%とまあそこそこ。

★大きい増減としては、

★税引き前利益▲88、売上債権+909、未成工事受入金▲391、仕入債務▲360

★売上債権の減少が寄与。未成工事受入金や仕入債務の減少をしのぐ。

★営業CFを黒字で着地はお見事と言っていいのでしょう。

【財政状態】

★自己資本比率 48.3%

★d/e Ratio 0.57倍

★流動比率 133.6%

★ネットキャッシュが+261milで対総資産比率3.7%

★かろうじてネットキャッシュは黒。

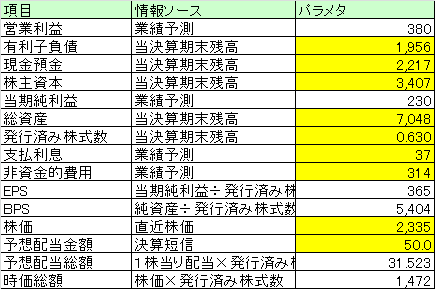

★時価総額が14.7億円とかなりのミニサイズ。発行済み株式数が0.6mil程度なので。

★流通量が量なので、大きな株価の下落の流れにも鈍感なので、保有していると精神的な安寧という意味では悪くない株かもしれない。

★たださすがにこのサイズだと上場している合理的な理由がなかなか見極めづらい。それも合わせて割と面白い株だと個人的には思う。

【経営指標】

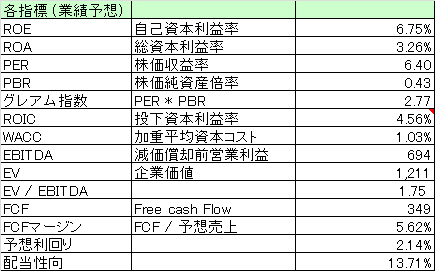

★ROE,ROA,ROICともに、あまり良いスコアではない。まあ、業績予想の利益の数字はコロナ禍などもあり、良くない。マクロ経済環境を反映すると黒字計画だけでご立派というべきか。(福岡に雇用を作っているという意味での貢献度も高い)

★グレアム指数が2.77倍で、PBRが0.43倍と安すぎ。確かに、将来性や成長性という観点から見ると期待薄な銘柄ではあろうが、それを加味しても恐るべき安さである。台風とか地震とか自然災害も多い日本なので、砕石事業の需要とかそれなりにボリュームありそうな気がするが。

★EV / EBITDAも1.75倍と驚異の安さ。まあ上記したように今後スケールする可能性が高いかというと疑問だが、それにしても、という評価。

★FCFが349MILでマージンが5.6%、営業CFと似たような感じ。CFが黒字というだけでこのご時世では胸を張れると私は思います。

★配当利回り、配当性向もまあ、こんな感じか。流通量の問題もあり、相場の上げ下げに鈍感なことを考えれば、配当が少しでも入るだけ、ガチで悪くない銘柄と思う。

【総括】

当決算はコロナ禍前はいい感じで飛ばしていた。し、本決算の着地自体も全然悪くはない。

当然、上記したように、ROE,ROA,ROICなど、成長性を期待して投資、みたいな銘柄では決してないと思うが、財政状態は全然悪くないし、結構色んなスコアが良い会社である。

何より、相場がガクンと来た時などに、他の銘柄が軒並み、直接的間接的関係性で連れ底を迎えている一方で、ひとり、素知らぬ顔をして、逆行高になったりするユニークな銘柄。

今後も細々と頑張って欲しいなと思う。

(ベトナムでアルコールを売ろうとするのも、全然本業に関係なくて、何だか変だな、と思う。面白い会社だ。まあ赤字なので止めた方がいいと思うが)