シライ電子のお家騒動_今の経営陣で本当に大丈夫なんですか?

2024年3月14日の代表取締役社長解任から現在に至るまで、シライ電子の一連の動きはコーポレートガバナンスの観点から非常に面白いです。

一方で、私自身はシライ電子の株主であり、株主としては心配な面が多々ありますので、シライ電子の状況について解説したいと思います。

シライ電子について

シライ電子について簡単な紹介です。

会社名:シライ電子工業株式会社

本社:滋賀県野洲市

設立:1970年1月9日

事業:プリント配線板とプリント配線板外観検査機の設計・製造・販売

この会社は白井治夫(はるお)さんという方が京都で創業し、最近まで孫の白井基治さんが社長を務めていた京都発祥のファミリー企業です。

同じく京都発祥の任天堂の爆発的ヒット商品「ファミコン」に基板を提供したことで発展した電子部品メーカーです。

シライ電子の近年の動き

2024年3月14日まで創業者の孫の白井基治さんが代表取締役社長を務めていたのですが、なんと基治さんは社長を突然解任されてしまいました。

しかも、2024年6月20日開催予定の株主総会の議案を見ると創業者の治夫さんが取締役候補者になっているのです!

これはどう考えても創業者vs孫のバトルのにおいがしますね。

ダイヤモンドオンラインの記事でも紹介されていました。

ここからは便宜上、治夫さんを創業者、基治さんを孫と呼びます。

シライ電子の直近の動きを時系列でまとめます。

2019年4月:孫がシライ電子に入社

2020年7月:孫がシライ電子の取締役に就任

2022年4月:孫が代表取締役社長に就任

2023年3月:過去最高の営業利益2,833百万円を達成

2024年1月初旬:孫の説明を受け、創業者が名誉会長契約の終了を内諾

2024年1月18日:取締役会において名誉会長契約の終了が決議

2024年3月14日:取締役会が代表取締役社長の孫を解任。孫は同日辞任

2024年3月22日:取締役会が新経営体制を発表。創業者が復帰予定となる

2024年4月25日:孫から会社に対して株主提案を実施

2024年4月26日:会社が株主提案を無効として対処

2024年5月14日:指名報酬委員会の設置が発表される

2024年5月14日:新しい中期経営計画が発表される

2024年5月14日:純利益が減少したにもかかわらず増配が決議される

2024年5月27日:株主総会招集通知が公表される

2024年6月20日(予定):株主総会

孫が創業者との名誉会長契約を打ち切ったことがターニングポイントになっているようです。

名誉会長契約は毎月100万円が創業者に支払われる契約だったようです。

名誉会長として創業者が具体的に何をしていたのかよく分かりません。

仮説_創業者vs孫のストーリー

私は以下のようなストーリーを考えています。

高い目標に対する経営責任を背負えなくなった取締役5名が、

毎月100万円の収入源を失った創業者と結託して、

真摯に経営に取り組む孫を邪魔に思って会社から追い出した

さて、私がこのストーリーを考える理由について、順番に解説します。

不可解な孫の解任

孫は2019年に入社して以来、赤字だったシライ電子の黒字化に貢献し、2022年度には過去最高益となる2,833百万円の営業利益をたたき出しました。

また、営業利益の向上に合わせて株主還元も強化し、2020年には0円だった配当を2023年には22円まで向上させました。

なお、株主還元については高ければよいというわけではありません。

なぜなら配当金というのは会社において多くのキャッシュの流出につながり、貴重な投資の機会が奪われてしまう側面があるからです。

ですので、配当金をいくらにするのかというのは様々な要因を検討して決定する必要があります。

さて、業績好調の社長が取締役会で解任を決議されるというのはどういう事態なのでしょうか?

プレスリリースを見てみましょう。

当社代表取締役社長の白井基治氏は、威圧的態度で適正な取締役会の議事運営を困難にし、監査等委員会の監査範囲の制約を始めとする重大な法令・定款違反を行う恐れが高まったことから、本日開催の取締役会において、代表取締役社長を解職することを決議いたしました。これを受け、本日付で当社の 取締役を辞任する旨の申し出があり、受理いたしました。 これに伴い、当社取締役CFOである五藤学氏を代表取締役社長に選定する旨の決議をいたしました。 新体制のもと、今一度創業者の理念に立ち返り、企業価値の向上に努めてまいります。

会社が発表したプレスリリースによると「威圧的な態度で取締役会の議事運営を困難にしたこと」「監査等委員の監査範囲の制約を始めとする重大な法令・定款違反を行う恐れが高まったこと」という2つの理由が書かれていました。

しかしながら、私は法的にどちらも不可解な理由であると考えています。

威圧的な態度とは?

取締役というのは、株式会社の所有者である株主から経営を委任された立場ですので、各々の取締役が経営に対して法的な責任を負います。

当時、シライ電子は取締役会で決定したうえで時価総額1兆円を目標としていました(現在のシライ電子の時価総額は約100億円)ので、各取締役はこの目標に向かって経営責任を果たす必要があります。

しかし、時価総額1兆円というのは、株式市場の中でもトップクラスの企業ですので、並大抵の努力では目標を達成できません。

例えば、高校野球のなかでも、甲子園で優勝を目指すチームの雰囲気はレベルが違いますよね。

そのようなチームは、普段からとても厳しい練習を積み重ねていることが想像できます。

時価総額1兆円を達成するには、少なくとも時価総額100億円規模の経営とは違う経営のレベルになるわけで、当然、厳しく意見を述べて議論することは当たり前だと思います。

そもそも法的には社長と他の取締役は株主から見れば立場ですし、孫が怖いからという理由で法的な経営責任を果たさないようでは株主としては困ります。

それに、熱が入りすぎてしまうことは人間だれしもあると思うので、それだけ社長は目標達成に本気だったという証拠ではないのかなと思います。

少なくとも社長とその他5名の取締役は温度感が異なるということは分かりますが、どちらに道理がありそうでしょうか。

私は会社発表した新しい中期経営計画を見て、他の取締役は本気ではなかったように感じています。

もし社長が時価総額1兆円という目標に対して間違ったことをしていれば解任されるべきだと思いますが、業績は好調でしたし、社長のどのような行動や意思決定が会社の目標に対して間違っていたのか何も具体的な意見もなく、急に解任するなんておかしな話です。

私は孫以外の取締役5名は法的な責任を果たしていたかあやしい、つまり法令違反状態だった可能性があるのではないかと考えています。

監査等委員の監査を制約するって何?

「監査等委員の監査範囲の制約を始めとする…」という点についても違和感があります。

会社法では「内部統制システム」と呼ばれる経営体制を構築する必要があります。

こちらはシライ電子の内部統制システムの図です。

監査等委員と内部監査部門が「連携」という矢印でつながっています。

つまり、社長の影響力を受けずに監査等委員として「監査等」を行う権利がシステムによって確保されているのです。

ほら、やっぱり孫以外の取締役5名は法的な責任を果たしていたのかあやしいと思いませんか?

疑問しかない新経営体制

新経営体制では、取締役の数として4人増加して合計9人となり、そのうちのひとりが創業者ということが発表されました。

ちなみに、非常勤の監査当委員のお二人は社外取締役です。

孫の解任前には、孫を合わせて6名だった取締役を9名にするというのは、孫が4名分の働きをしていたということなんですかね。

株主としては4名分の報酬を払うよりも1名分の報酬の方がよいので、安易に取締役を増やさないで欲しいです。

では、なぜ会社側は追加の報酬を支払ってでも取締役の数を増やしたかというと、取締役会での一票の重みを軽くしたかったからと推察します。

取締役会は多数決の原則があるので、取締役会で過半数を取られなければ、重要な経営の意思決定はできないことになります。

もし孫が株主からの賛成を得て取締役会に戻ったとしても、孫が経営権を掌握するためには、過半数の味方となる取締役を集めなければなりません。

この場合、6人よりも9人の取締役会の方が、孫は味方となる取締役を集めることに苦労します。

こういったことも考えて取締役の数を増加させたのではないでしょうか。

また、取締役に復帰予定の創業者も気になります。

この資料だけの情報になりますが、創業者に業務の担当が書いていないので、「社外取締役ではない非業務執行取締役」ということで、何の仕事をするのかよく分からないですね。

今度は、創業者に対して取締役報酬という形で会社から意味もなくお金が支払われるのでしょうか。

特定の株主である創業者を優遇することは株主平等原則に違反します。

いよいよこうなってくると、

高い目標に対する経営責任を背負えなくなった取締役5名が、

毎月100万円の収入源を失った創業者と結託して、

真摯に経営に取り組む孫を邪魔に思って会社から追い出した

というストーリーが浮かび上がってくるように思います。

脱法的な株主提案の無効判断

さて、このストーリーが真実であれば、孫もとすれば悔しいですよね。

実際に孫は「自分を取締役候補とする」という議案の株主提案を行ったようです。

株主提案というのは、ある一定数の株を保有する株主が、株主総会が開かれる8週間以上前に取締役に対して書面で議案を請求できる権利です。

しかしながら、会社側は急遽、株主総会の予定日を変更して当該権利の行使条件を満たさないようにしたそうです!

私は職業柄、企業の法務担当者として株主総会業務に携わっていますが、

「株主総会の予定日をずらす」ことで株主提案を拒否するという行為について、法的にとても面白い論点だと思います。

それはさておき、この行為が法律違反かどうかは裁判にならなければわかりませんが、少なくとも孫側が株主総会の予定日を間違えるという凡ミスを犯すとは思えないので、会社側が株主である孫に株主総会の予定日と伝えていた日をずらしたことは間違いなさそうで、会社側のこの行為は株主の権利を侵害する脱法的な行為であり、企業姿勢としていかがなものかと思います。

もし会社側に真理があるのだとすれば、正々堂々と戦えばよいと思います。

にもかかわらず、会社側が戦いを避けたことは、会社側にとって後ろめたいこと(上記のようなストーリー?)があるのではないかと勘繰ってしまいますし、株主を軽視する企業姿勢は今後の経営に暗い影を落とすのではないでかと思います。

突然の指名委員会・報酬委員会の設置

ここまで、孫の解任理由が不可解であること、創業者の復帰と報酬に疑問があることを解説してきました。

抽象的な言葉で言い換えますと「取締役の指名と報酬」に疑問があるということになります。

「取締役の指名と報酬」という人事権は経営の根幹を揺るがす権力の源泉です。

日本では、伝統的に取締役は社内の出世のゴールであり、社長が次期社長を選び、社長が各取締役の報酬を決定するといった慣習で取締役会が運営されてきました。

しかし、このようなやり方では社長の一存で経営体制が決まることになりますので、企業にとって最適な経営体制になっているのか疑問の目が向けられるようになり、バブル崩壊後に日本経済が成長していないことと合わせて、経営体制に対するガバナンスである「コーポレート・カバナンス」の改革が世間で求められるようになりました。

そこで近年では、コーポレート・カバナンスの改革のために、経営体制の決定に当たり、社長の独断にならないよう、海外の事例にならって人事権について意見を述べたり、時には決定権を有する「指名委員会」「報酬委員会」という会議体を設置する会社が増えるようになりました。

話をシライ電子に戻しますと、シライ電子も「指名委員会」「報酬委員会」の両方の機能を持った「指名報酬委員会」というのを設置したことになります。

じゃあシライ電子もコーポレート・カバナンスの改革が進んでいてすごいね!という単純な話ではありません。

委員会を設置したという形式だけでは意味がなく、中身が伴っていないといけません。

中身というのは「指名の基準」「報酬の基準」になります。

ではどうすればこのような基準を設定できるかというと、会社が目指すべき方向性・ビジョンが決まっている必要があります。

方向性やビジョンがないのに、どのような人物がふさわしいか、その人物にはどれくらいの報酬を支払うのがよいかなど考えることはできませんよね。

「会社が目指すべき方向性・ビジョン」とは「会社の経営戦略」です。

孫が社長時代には、会社の経営戦略が明確でした。

孫のホームページから引用です。

一方で、孫退任後のシライ電子は会社の経営戦略がよく分からないのです。

後ほど中期経営計画を紹介しますが、数字は稚拙で方向性やビジョンががよく分からないのです。

したがって、私には形式的に指名報酬委員会を設置したものの、中身が伴っていないとしか到底思えないのです。

ではなぜ中身が伴っていない状態で発表したのはなぜかと考えますと、孫の解任、創業者の復帰と報酬について多くの株主からの批判を避けようと、指名報酬委員会を設置したと説明するためではないでしょうか。

中身がなければ意味ないんですけどね。

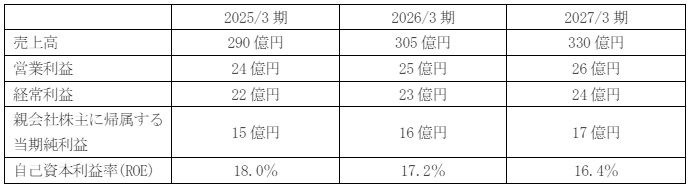

あまりにも稚拙な中期経営計画の発表

では新たに発表された中期経営計画における経営目標を見てみましょう。

https://ssl4.eir-parts.net/doc/6658/tdnet/2439479/00.pdf

まず第一に過去の目標に対する反省や変更の理由がないことが気になります。

繰り返しになりますが、過去に取締役会で決定したうえで時価総額1兆円を目標としていたと思うのですが、過去の経営戦略に関する説明責任はどこにいったんですかね。

適切に説明責任を果たして真摯に経営に取り組んでいただきたいものです。

話を現在の経営目標に戻しましょう。こちらが会社が発表した数字です。

すぐに違和感を感じますよね。

売上高は15億円ずつ、他の利益は1億円ずつ単純に増加しています。

なんでしょう、どこからツッコんでいいのか分からないレベルですね…。

これを上場企業の会社の経営陣が真剣に作ったのだとしたら、かなり心配になります。

100歩譲って、前社長の退任や新経営体制の構築で忙しく、数字については検討する時間が足りなかったと考えましょう。

経営目標は単なる数字ですので、数字に意味づけを与えるのは会社としての理念であり、ビジョンと経営方針です。最近の言葉で言えば「パーパス」ですね。

新経営体制では数字の裏側にどのようなパーパスがあるのでしょうか。

うーん、抽象的でイマイチ伝わってこないんですよね。

なぜ伝わってこないかというと、このビジョンが実現された場合、どのような社会になっているのか全然イメージがわかないからです。

前社長のイメージをすぐにでも払拭したいという新体制の経営陣の浅慮を感じます。

逆に、「時価総額1兆円」という目標が達成された場合のイメージはとても分かりやすいです。少なくともシライ電子の従業員の給料は上がり、取引先も経済的に潤い、株主にとっても株価上昇による恩恵を受けられるということがイメージできるんですよね。

特に我々株主にとっては株価上昇というのが重要で、配当よりも株価上昇の方が絶対にお得なんですよ。

例えば仮に配当金が昨年から100倍になっても22円×100=2,200円で、100株を持っていれば22万円もらえます。

でも株価が100倍になれば、現在の株価が670円なので、将来は67,000円となり、100株を持っていれば(67,000円-670円)×100株=6,633,000円の売却益になります。

株価上昇バンザイ!ですよね。

純利益が減少、でも配当は増える謎

第55回定時株主総会招集通知を読むと純利益が1,487百万円(前年同期比27.9%減)になったとのことです。

https://ssl4.eir-parts.net/doc/6658/ir_material3/229764/00.pdf

配当というのは会社法上の「剰余金」という範囲内で株主に金銭等を配ることができるので、厳密には純利益とは違うのですが、一般には純利益と配当金額は連動します。

なぜなら、会社が純利益が出ていない配当金を多く払い続けると、会社が自由に使えるお金がなくなり、利益を上げるための投資に使えるお金がなくなっていくからです。

専門的な用語になりますが、その期の純利益(税引後利益)の中から、配当金をどのくらい支払っているかをパーセンテージで表したものを配当性向といいます。

配当性向は投資家が投資を行う際に企業を評価する指標のひとつであり、当然、株式市場では「配当金が大事」と考える投資家もいますので、経営者はそういった投資家への需要と今後の投資金額等を考慮して、配当性向をきちんと考える必要があります。

シライ電子に話を戻すと、純利益が減っている状況で配当を増やすことについて、経営陣が配当性向を真剣に考えているのか私は疑問を感じるのです。

最後の一文の「財務健全性の向上」を踏まえて増配することにした、というのもよく分からないなあという印象です。

ではなぜ増配したかというと、とにかく株主に取締役選任議案に対して賛成をして欲しいからでしょう。

一般的に増配は個人株主に受けがいいですからね。

指名報酬委員会の設置と同様に、短絡的な考えのようにしか私には思えません。

結論:基治さんに社長に戻ってきてもらうべき

はい、急に話が飛びましたが、株主としては基治さんに社長に戻ってきてもらう方がメリットが多いと考えます。

基治さんはこのようなページを作成し、活動されているようです。

基治さんには実績もありますし、何よりビジョンがあるので、私は会社側の提案する新体制よりも基治さんの方が企業価値を向上させることができると考えています。

情熱は消えていないようですので、ぜひ戻ってきて欲しいです。

また、今回の騒動では彼に非が全くなかったわけではないでしょう。

その点について、彼も反省の弁を述べているとおりで、むしろ今回の件を機に一回りも二回りも成長されていると信じています。

そんな日々の中でいつしか私が置き去りにして忘れてしまっていたものが、「大きなことをなすには、みんなで共に歩んでいかなければならない」という気持ちです。…(中略)…本件の原因について深く自身を見つめ直し、正すべきであった過去の自らの言動について、時価総額1兆円の会社を目指すにあたって理想的なリーダーシップとはいかなるものであるかを熟慮し、反省しております。

逆に会社側の提案する経営体制についてはこれまで説明したように明らかにおかしい点が多々存在します。

高い目標に対する経営責任を背負えなくなった取締役5名が、

毎月100万円の収入源を失った創業者と結託して、

真摯に経営に取り組む孫を邪魔に思って会社から追い出した

私はストーリーの裏付けとして、大きく以下の2点を解説しました。

孫の解任前後の創業者と会社の関係性

短絡的な株主ウケを狙った「指名報酬委員会の設置」「新しい中期経営計画の発表」「増配の決議」という意思決定

このようなダメなリーダーのいる組織はいずれ崩壊します。

会社が崩壊したときに株主以上にダメージを負うのが、取引先であり、何よりシライ電子の従業員なのです。

同じ会社員として、従業員は何も変わっていない、むしろ従業員としては努力しているにもかかわらずリーダーの意思決定によって崩壊への道を進まされるという状況が私には許せないのです。

私のこの記事が一人でも多くの株主、シライ電子の従業員、取引先の方に届くこと、そして私に続く誰かが声を上げるきっかけになればいいなと思っています。