AI Agent時代における課金体系!シート型課金から価値ベース課金へ

こんにちは、株式会社BLUEISHの代表取締役CEO兼CTO 為藤です。

AI Agentの話題がどんどん出ていますね!このAI Agentの登場により、AIの進化が加速する昨今、ソフトウェアの提供形態や業務フローだけでなく、「どのように課金されるのか」という点まで大きな変化を遂げつつあります。従来の「ユーザー単位課金(シート型)」は、導入コストの把握が容易というメリットがある一方で、実際に得られる価値や成果とは必ずしも連動しない問題がありました。そこで注目されるのが、成果やアウトプットに応じた“価値ベース”の課金モデルです。

本記事では、「AI時代における課金体系」を解説出来ればと思います。

1. なぜシート型課金から価値ベース課金へ移行するのか?

1-1. 「SaaS is dead」の背景

「SaaS is dead(SaaSはもう古い)」というフレーズが、海外のスタートアップ界隈や投資家筋で話題になっています。これは文字通り「SaaSが消滅する」という意味ではありません。

本質は、「ソフトウェアを使うこと自体ではなく、そこから生まれる成果やビジネス価値が一層重要視される時代になった」という変化を示しているのです。

かつてのSaaS普及は、クラウド上で手軽にソフトウェアを導入・拡張できる「機能提供の効率化」が大きな原動力でした。しかし、AI Agentの進化や複数SaaSの連携による業務自動化が進むにつれ、利用企業のニーズは「どれだけ業務効率化できるのか」「成果(アウトプット)を生み出せるのか」へと移行。従来の「シート数 × 単価」という課金形態が、その成果指向の要望に合わなくなり、「SaaS is dead」という形で議論が巻き起こっています。

1-2. 人数と業務成果との乖離

「シート型課金」は、ライセンス数(ユーザー数)に応じて費用が増加する分かりやすいモデルですが、人数と実際の業務成果や効率化レベルが必ずしも比例しないという課題があります。

たとえば株式会社RevCommさんの事例(「約80%のコスト削減を実現!『理想の営業パーソン』に必要な力とは」)では、「シート型課金」でユーザーが増えるほど費用が跳ね上がり、急拡大する組織の成長ペースと合わない問題に対し、サブスクリプションではなく「作成する予約ページ数単位の課金」という「価値ベース課金」のアプローチを実現していました。(2022年の記事です。流石です。)

1-3. 実は昔からある「価値ベース」の考え方

この「価値ベース課金」の考えは新しくなく、昔からあります。法律事務所の成功報酬や、コンサルティング会社の成果報酬など、「得られた成果に対して対価を支払う」といった感じであり、AIの進化によって、ソフトウェアの世界でも「機能を売る」から「成果を売る」への移行が現実味を増し、価値ベース課金(Value-based Pricing)が再注目されるようになったのです。

1-4. AI時代に浮上する価値ベース

ITILの記事でも「サービスの価値は顧客が達成する成果で決まる」と強調されています(「An Overview Of Value Creation Through Services in ITIL」)。

・「何人がログインしたか」より、「どれだけの問い合わせを自動化できたか」

・「何ライセンス買ったか」より、「どの程度のコスト削減・売上増に貢献したか」

このように、成果に着目する価値ベース課金が改めて脚光を浴びるのは、AIが生み出すアウトプットや業務自動化がビジネスの成否を大きく左右するからと言えます。

2. AIがBPOを担いSaaSを繋ぎ合わせる新たな業務スタイル

2-1. 単機能を超えたSaaSの進化

近年、単機能SaaSを単に使うだけではなく、複数の業務を横断し、データを集約・分析・自動化する形で活用する動きが注目されています。Bessemer Venture Partnersは「Copilots」「Agents」「AI-enabled Services」という3タイプを提唱しており、特に「Agents」について「業務フローをほぼ自動で完遂させる」と説明しています(「Part III: Business model invention in the AI era」)

たとえば会計、営業、サポートなど複数のSaaSを組み合わせ、AIがデータを横断的に分析・最適化することで、「問い合わせ件数を自動処理」「バックオフィス業務を大幅に削減」といった成果を得られるわけです。

2-2. AIが人の代わりにBPOを行う

従来のBPO(Business Process Outsourcing)では、企業が経理や人事・カスタマーサポートなどを人間のオペレーターに委託していました。しかしAIが成熟すれば、「AI Agentが人間の代わりに対応する」スタイルへと変わっていきます。

わかりやすい事例として、Zendeskの高度なAIの課金プラン(「Zendeskの高度なAIについて」)では、通話録音の自動文字起こしや要約生成によって人間の作業時間を大幅に削減可能です。そして、「自動対応件数」によって課金が発生する価値ベースの課金体系になっています。もはや「誰が使うか」よりも、「AIがどれだけ自動対応したか」が課金の基準として合理的な時代が来ています。

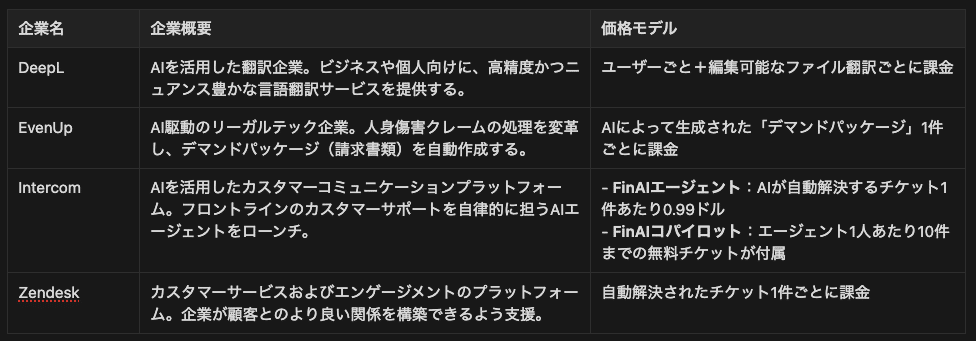

2-3.実際の価値ベースでの価格設定モデルの事例

先ほど説明したようにZendeskさんの事例が非常にわかりやすく、BLUEISHでもどれだけ成果を出したか「達成した成果 × 件数」の価値ベース課金での価格設定にしています。

(垂直統合型AIのリーダー企業による初期の価格設定モデルの例)

3. 従量課金と価値ベース課金の違い

では、この価値ベース課金ですが、どれだけ成果を出したかでいくと従量課金に近いのでは?という意見もあったりしますのでそこの違いを説明出来ればと思います。

3-1. 従量課金(Usage-based Pricing)の特徴

「従量課金」は、APIコール数や生成データ量・アクセス数など、使用量に基づく料金モデルです。「What is Pay-Per-Use?」という記事では、「価値を細分化しやすいソフトウェアに最適」と述べられています。

3-2. 価値ベース課金の特徴

一方の価値ベース課金は「量」ではなく、「成果(アウトプット・ビジネス価値)」を指標とします。Bessemer Venture Partnersは「AI-enabled Services」について、「従来型サービスより安価かつ迅速に、高品質の成果を提供できる」と分析しており(同上引用)、その成果に応じて課金するのがより合理的だと説きます。

3-3. ハイブリッドモデルの可能性

実際には、「従量課金+基本料金」や「価値ベース+最低保証料」といったハイブリッド型を採用する傾向もあります。結局のところ、「導入企業がどの指標を成果と見なすか」を明確にすることが、AI導入による投資対効果を正しく測るカギです。

4. 日本企業の稟議という壁

この価値ベース課金で苦労するのが日本企業の稟議です。シート型課金はそれこそ初めは大変でしたが今は浸透してきて通しやすい一方で価値ベース課金は説明が難しかったりします。どう成功指標をおくのかが鍵です。

4-1. シート型課金のわかりやすさと限界

日本企業の意思決定では稟議と呼ばれる複数部門の合意形成が不可欠です。

シート型課金は「ユーザー数×単価」という単純な式で費用を算出できるため、初見でのわかりやすさという点ではメリットがあります。財務部門や経営層に対して「従業員100人が使うなら、100ライセンス分のコストが必要」と説明すれば、イメージしやすいでしょう。

ただし、このシンプルさが「成果やROIを説明する際の不透明感」につながりかねません。

例)「ユーザー数×単価」は明確だが、「どれだけ業務効率化や売上拡大に寄与するのか?」は別途説明が必要

そのため、稟議段階で経営層から「結局どのくらいのコストメリットがあるのか?」と問われ、説得材料に時間がかかるケースも少なくありません。

4-2. 価値ベース課金のわかりにくさと強み

一方、価値ベース課金は成果指標(問い合わせの自動処理件数、工数削減時間、コスト減額など)に応じて課金するモデルです。

導入時には「何をどうやって測るか」を決める必要があるため、初期段階で指標設定や見積もりに時間を要し、「わかりにくい」と感じられることもあります。ここで毎回苦労してます。

しかし、一度指標が定まれば、「成果と支払いを直結できる」という強みを発揮します。

例)「○○件の問い合わせを自動処理するごとに○○円」「○○万円のコスト削減につき○%を支払う」など

こうした仕組みを稟議書に明記すれば、経営層や財務部門に対して「費用対効果がはっきりしている」「導入後の収益インパクトを数値化できる」など、ROIが具体的に伝わるというメリットがあります。

4-3.結局、本当にわかりやすいのはどちらか?

<シート型課金>

金額の計算方法や初期導入のイメージが単純明快なため、稟議の最初のハードルは越えやすいと言えます。しかし、導入後に得られる成果との関連性が分かりにくく、長期的なROI評価に苦労するかもしれません。

<価値ベース課金>

導入時の「指標設定」や「測定方法」の確立が必要となり、初見では「わかりにくい」と感じられるかもしれません。ただし、一度仕組みを定めれば、

• 「○○件自動化して○○万円削減」

• 「前年比○%のコストカット」

など、具体的な成果を示すことで、稟議突破や部門横断的な合意形成を後押ししやすくなります。

<結論>

• 短期的には、シート型課金。

コスト算出の簡単さ・導入のわかりやすさで優位のため。

• 長期的&成果重視の視点では、価値ベース課金。

“本当のわかりやすさ” を生む可能性が高いため。

企業は自社の状況や導入目的を踏まえ、「わかりやすさ」をどの段階で求めるかを判断する必要があります。稟議の段階から最終的なROI説明まで視野に入れるなら、価値ベース課金の仕組みを整えておくことが大きなアドバンテージになります。とはいえ世の中の浸透には物凄い時間がかかると思います。

いかがでしたでしょうか。本記事が「シート型課金」と「価値ベース課金」の特徴を理解し、最適な導入形態を考える一助になれば幸いです。