相続時精算課税のメリットと注意点

贈与税、2つの課税方法

贈与税の課税方法には「暦年課税」と「相続時精算課税」の2つがあり、受贈者(財産をもらった人)が、贈与者ごとに課税方法を選択できます。

いずれも日本の課税制度では、財産をもらった人(受贈者)が、贈与税の申告と納税をする必要があります。

アメリカのように財産をあげる人(贈与者)が納税義務を負う国もあり、この場合は、税金納付後の手取り額をプレゼントするという感覚ですね。

2024年1月以後の贈与から、相続時精算課税、暦年課税ともに制度内容が大きく変わっています。

「相続時精算課税」のポイントを整理しておきましょう。

相続時に「精算」する課税方法

相続時精算課税は、贈与時に毎年の贈与に対する基礎控除と累計での特別控除を適用した後に税率20%で贈与税を計算し、贈与者の死亡時に贈与財産を持ち戻して相続税で精算する課税方法です。

相続時精算課税適用者が相続や遺贈により財産を取得しなかった場合も、被相続人から取得した相続時精算課税適用財産は相続または遺贈により取得したものとみなされ、相続財産に加算する必要があります。

もちろん、遺産の合計額が相続税の基礎控除額以下であれば相続税の申告をする必要はありません。

反対に、相続税の申告の必要がない場合でも、相続時精算課税適用財産について、既に納めた贈与税がある場合は、相続税の申告をすることにより、還付を受けることができます。

(注)相続税の基礎控除=3,000万円+600万円×法定相続人の数

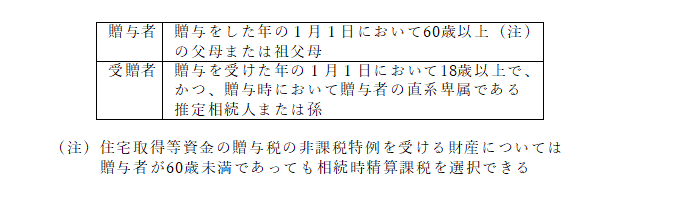

財産をあげる人、もらう人の要件

相続時精算課税は、原則として、贈与の年の1月1日において贈与者が60歳以上であり、受贈者が18歳以上で、かつ、贈与者の直系卑属である推定相続人または孫である場合に選択できます。

配偶者や兄弟姉妹への贈与について相続時精算課税は適用されません。

なお、「住宅取得資金に対する贈与税の非課税特例」を受ける場合には、贈与者が60歳未満の場合であっても相続時精算課税を選択できます。

2024年から基礎控除110万円あり

2024年1月1日以後の贈与より基礎控除が創設されています。

相続時精算課税を選択した受贈者が、その選択にかかる特定贈与者から財産を取得した場合には、暦年課税とは別に贈与税の課税価格から基礎控除額110万円(改正前:基礎控除なし)が控除されます。

同一年中に2人以上の特定贈与者からの贈与により財産を取得した場合の基礎控除額110万円は、特定贈与者ごとの贈与税の課税価格で按分します。

特定贈与者とは相続時精算課税の選択にかかる贈与者をいい、2023年以前の贈与税の申告において相続時精算課税を選択している贈与者も含みます。

贈与を受けた財産の価額が基礎控除額以下である場合は、贈与税の申告をする必要はありません。(改正前:少額な財産贈与もすべて申告が必要)

また、基礎控除額110万円以下の贈与財産は特定贈与者の死亡時において相続税の課税価格に持ち戻されません。2024年1月1日以後の贈与財産は、基礎控除を控除した後の残額が特定贈与者の死亡に係る相続税の課税価格に加算されることとなります。

贈与税額は相続時に「精算」される

暦年中に特定贈与者から受けた贈与財産の合計額から、基礎控除110万円(贈与者が複数である場合は按分後)を控除し、累計での特別控除2,500万円を超える金額に対して税率20%で贈与税額を算出します。前年までに特別控除額を使用した場合には、2,500万円からすでに使用した額を控除した残額が特別控除額となります。

ただ、相続時「精算」課税と呼ばれているとおり、納付した贈与税額は相続税の計算時に精算されます。

贈与された財産は、贈与時の価額(時価)で相続税の課税価格に含めて、相続税額を計算します。そのうえで、納付すべき相続税額から納付済みの贈与税額が控除されます。相続税額から控除しきれない金額は還付されます。

基礎控除110万円と累計での特別控除2,500万円

基礎控除110万円は受贈者(財産をもらう人)1人当たりの金額ですが、特別控除2,500万円は贈与者(財産をあげる人)ごとに限度が設定されます。

例えば、父親と母親からの贈与につき相続時精算課税を選択した場合は、基礎控除110万円は贈与財産の価額の比で按分する必要がありますが、特別控除額2,500万円は父母それぞれ贈与者ごとに適用されます。

贈与時の価額で持ち戻される

贈与時の価額で相続財産に持ち戻すため、将来の相続時において値上がりが確実な資産ならば、相続時精算課税での財産移転は得策だといえます。

反対に、相続時の財産価額が贈与時の財産価額よりも下がってしまうと、高い価額で課税価格に含められることで不利になってしまいます。

また、孫(子の死亡で代襲相続人となった孫を除く)に対する相続税は、2割相当額が加算されるため、特に、注意が必要です。

もちろん、遺産の合計額が相続税の基礎控除額以下であることが明らかであれば、相続税の基礎控除を先取りする形により、早めに、無税で、子供等へ財産を移転できます。

さらに改正により、特別控除2,500万円を使い切るまで長い時間をかけて、基礎控除110万円以下の贈与を行うことで、申告不要かつ非課税で財産移転ができることになりました。

贈与者ごとに選択、撤回できない

贈与回数に制限はないため、複数年にわたり贈与しても構いません。

両親のうち、父親からの贈与は相続時精算課税を選択し、母親からの贈与は暦年課税とすることも可能です。

相続時精算課税を選択する場合には、原則として、初回の贈与税申告書の提出期限内に「相続時精算課税選択届出書」に戸籍謄本(抄本)を添えて、受贈者の納税地の所轄税務署長に提出する必要があります。

なお相続時精算課税を選択したら、その選択に係る贈与者からの贈与は、その選択をした年分以後、すべて相続時精算課税が適用されます。その後の撤回はできず、暦年課税への変更はできないことに注意が必要です。

贈与後の被災資産は再計算のうえ相続財産に加算

相続時精算課税の適用者が、特定贈与者から贈与により取得した土地または建物について、その贈与日から特定贈与者の死亡にかかる相続税の申告書の提出期限までの間に、災害により一定の被害を受けた場合(土地または建物を贈与日かた災害発生日まで引き続き所有していた場合に限る)には、その土地または建物の贈与時の価額から災害による被災価額を控除した残額(改正前:贈与時の時価)を特定贈与者の死亡にかかる相続税の課税価格に加算します。

災害により贈与時の価額よりも価値が下がっている財産であっても、贈与時の価額で相続税の課税価額に含められてしまう問題があったため、改正により、被災した土地または建物については財産価額を再計算したうえで相続財産に加算することとされました。

災害とは、2024年1月1日以後に発生した震災、風水害、冷害、雪害、干害、落雷、噴火その他の自然災害、火災、火薬類の爆発その他の人為災害、外注、害獣その他の生物による異常な災害をいいます。

一定の被害とは、土地または建物の被災価額(保険金等で補填された金額は差し引く)が、土地の贈与時の価額または建物の災害時の想定価額の10%以上である被害をいいます。

この特例を受けるためには、災害発生日から3年を経過する日までに、災害による被害額や保険金等で補填される金額などの事項を記載した申請書に「罹災証明書」など一定の書類を添付して相続時精算課税適用者の贈与税の納税地の所轄税務署長に提出し、承認を受ける必要があります。

承認を受けた後に、保険金の支払いを受けたことなどにより被災価額に移動がある場合には、遅滞なく、異動が生ずる事由等を記載した届出書等を所轄税務署長に提出しなければなりません。

なお、この特例と「災害減免法による贈与税の軽減特例」は、いずれかを選択して適用することとなります。

<相続時精算課税の良い点>

○基礎控除110万円までの贈与は申告不要、相続時の持ち戻しなし(改正)

○値上がりが確実な資産、収益を生む資産等の贈与は得策(従来より)

<相続時精算課税の注意点>

●贈与者・受贈者ともに選択できる人には年齢等の条件あり(従来より)

●いったん選択したら撤回できず、暦年課税には戻れない(従来より)

●値下がりする資産の贈与は不利(従来より)

●自宅を贈与すると相続時に小規模宅地評価減特例が使えない(従来より)