【税金Q&A】大法人に対する賃上げ促進税制

<質問>給料や教育費を増やすと、税額が軽減しますか?

<答え>

中小企業者等に該当しない法人は、「継続雇用者」に対する給与等支給額を対前期比で3%以上増加させた場合に賃上げ促進税制が適用されます。

そのため、パート、アルバイト勤務者の増員により会社全体の給料総額が増えたとしても当制度は適用されず、前期から継続して勤務している従業員の給料アップが条件となります。

さらに期末資本金の額等が10億円以上であり、かつ、常時使用する従業員数が1,000人以上である法人については、「マルチステークホルダー要件」も充たす必要があります。

たとえば、前期から継続して勤務する従業員の給料を3%以上引き上げ、かつ、会社全体での給料総額を200万円増加させた場合には、最大60万円を法人税額から控除できる可能性があります。

くわしい制度の中身と要件を見ておきましょう! 少し長くなります💦

<制度のあらまし>

青色申告書を提出する法人が、「継続雇用者給与等支給額」を対前期比で3%以上増加させた場合は、雇用者給与等支給増加額(調整雇用者給与等支給増加額を上限とする)の15%、継続雇用者給与等支給額を対前期比で4%以上増加させた場合は給与等支給増加額(調整雇用者給与等支給増加額を上限とする)の25%の税額控除が認められます。

さらに、教育訓練費を対前期比で20%以上増加させた場合は、税額控除率が5%上乗せして適用されます。

結果として、給与等支給増加額に対して最大30%の控除率となります。

新設法人は前期の給与等支給額、教育訓練費がないため適用されません。

税額控除は、当期法人税額の20%相当額を限度とします。

期末資本金の額等が10億円以上であり、かつ、常時使用する従業員数が1,000人以上である法人は、適用年度終了の日の翌日から起算して45日を経過する日までにマルチステークホルダー方針を自社ウェブサイトで公表し、経済産業大臣へ届出を行い、経済産業大臣から届出を受領した旨の通知書を確定申告書に添付して提出しなければなりません。

マルチステークホルダー方針は、給与等の支給額の引き上げの方針、下請け事業者その他の取引先との適切な関係の構築の方針等をいいます。

これを、マルチステークホルダー要件といいます。

<適用の有無は継続雇用者で判定する>

当制度の適用を受けるためには、「継続雇用者」に対する給与等支給額を対前期比で3%以上増加させていることが要件となります。

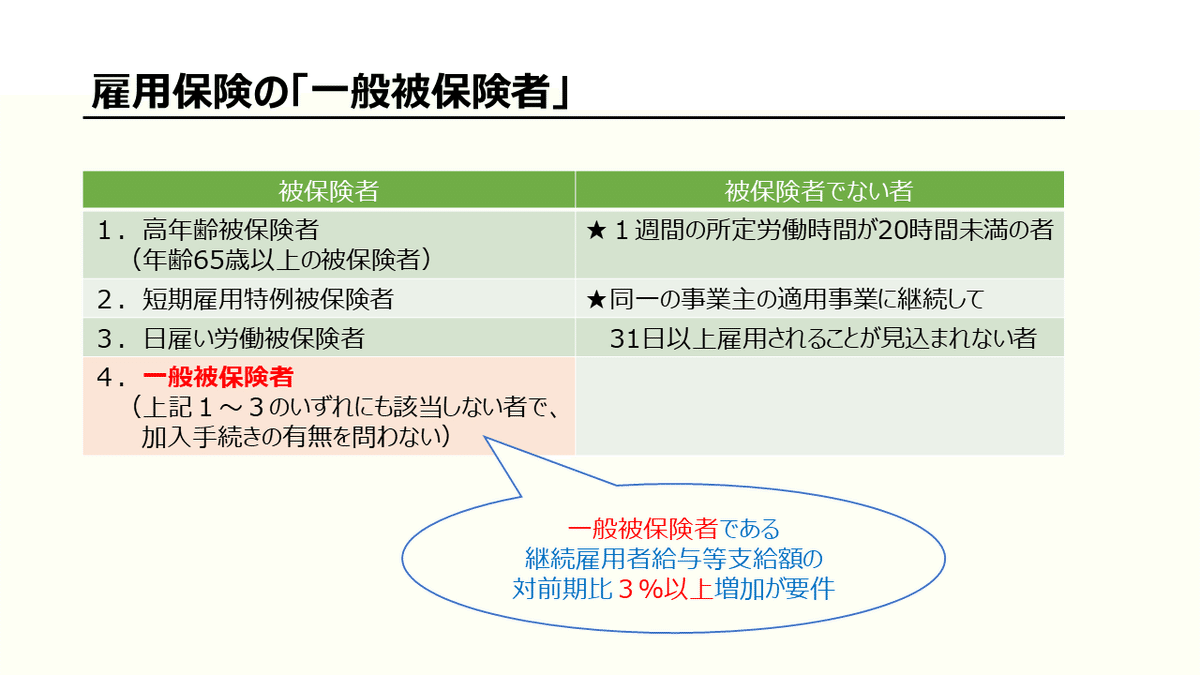

継続雇用者とは、当期および前期の全期間の各月において給与等の支給がある国内雇用者のうち雇用保険の一般被保険者に限ります。

前期または当期の途中で高年齢者継続雇用制度の対象となった人、前期の中途で入社した人、当期の中途で退職した人、前期または当期のいずれかで1か月以上の休職等により給与等の支給がない人などは含まれません。

高年齢者雇用継続制度の対象者とは、「高年齢者等の雇用の安定等に関する法律」第9条第1項2号に規定する継続雇用制度の対象者をいいます。

当法律の規定により、65歳未満の定年の定めをしている事業者は、定年の引き上げ、定年後も本人の希望により65歳まで雇用を継続する、定年の定めの廃止のいずれかを講じなければならないとされています。

通常、当制度の対象者として60歳以後に再雇用された場合は、給与水準が下がるため、これらの人の給与等は比較対象から除くわけです。

継続雇用者給与等支給額とは、法人の所得金額の計算において損金の額に算入される継続雇用者に対する給与支給額をいいます。

継続雇用者に対する給与等の支給に充てるため他の者から支払いを受ける金額(雇用安定助成金額を除く)がある場合は控除します。

他の者から支払いを受ける金額には出向負担金等のほか雇用安定助成金額などが含まれますが、継続雇用者給与等支給額および対前期比の増加率は、雇用安定助成金額を控除しない金額で計算を行います。

雇用保険の「一般被保険者」とは、雇用保険の被保険者(1週間の所定労働時間が20時間未満の者および同一の事業主の適用事業に継続して31日以上雇用されることが見込まれない者以外の者)のうち、高年齢被保険者(年齢65歳以上の被保険者)、短期雇用特例被保険者、日雇い労働被保険者を除く被保険者をいいます。

まずは、上記の継続雇用者給与等支給額が、対前期比で3%以上増加しているかどうかを判定したのちに、税額控除の計算に進みます。

<通常の税額控除>

通常の税額控除を計算するうえで、次の4つの言葉がポイントです。

(1)雇用者給与等支給額

(2)国内雇用者

(3)控除対象雇用者給与等支給増加額

(4)調整雇用者給与等支給増加額

◆ 雇用者給与等支給額と国内雇用者

「雇用者給与等支給額」とは、法人の所得金額の計算において損金の額に算入される「国内雇用者」に対する給与等の支給額(給与等に充てるために他の者から支払いを受ける金額(雇用安定助成金額を除く)がある場合は、その金額を除いた金額)をいいます。

国内雇用者は、法人の国内事業所に勤務する使用人(役員、使用人兼務役員、役員の親族などを除く)のうち、その法人の賃金台帳に記載された者をいい、正社員のほか、パート、アルバイト、日雇い労働者なども含みます。

前期よりも増加させた雇用者給与等支給額(控除対象雇用者給与等支給増加額)に対して控除率を掛けますが、控除対象雇用者給与等支給増加額は、調整雇用者給与等支給増加額を上限とします。

そのため、雇用者給与等支給増加額と調整雇用者給与等支給増加額のいずれか少ない金額に対して一定率での税額控除額を計算します。

◆ 控除対象雇用者給与等支給増加額

当期および前期の雇用者給与等支給額から、その給与等の支給に充てるため他の者から支払いを受ける金額がある場合は控除します。

他の者から支払いを受ける金額には出向負担金等のほか雇用安定助成金額などが含まれますが、雇用者給与等支給額の対前期比での増加額(控除対象雇用者給与等支給増加額)は、雇用安定助成金額を控除しない金額で計算します。

すなわち税額控除の対象となる雇用者給与等支給増加額の計算では、雇用保険の一般被保険者に限られないこと、給与等の支給に充てるため他の者から支払いを受ける金額のうち雇用安定助成金額は控除しないで計算することに注意です。

(注)雇用安定助成金額 ・・・ 雇用調整助成金(休業、教育訓練、出向を行う場合の助成金)、 産業雇用安定助成金(在籍型出向を行う場合の助成金)または緊急雇用安定助成金の額(雇用保険被保険者以外のパート、アルバ イトなどの休業に対する助成金)、これらに上乗せして支給される助成金の額その他これらに準じて地方公共団体から支給される助成金の額

◆ 上限となる調整雇用者給与等支給増加額

一方で、調整雇用者給与等支給増加額は、雇用者給与等支給額から雇用安定助成金額も控除した金額をいいます。

つまり調整雇用者給与等支給増加額は、当期の雇用安定助成金額控除後の雇用者給与等支給額から前期の雇用安定助成金額控除後の雇用者給与等支給額を控除した金額をいいます。

結果として、当期の一般被保険者以外の者も含めたすべての雇用者に対する雇用安定助成金額控除前の雇用者給与等支給額の対前年度比増加額と雇用安定助成金額控除後の雇用者給与等支給額の対前年度比増加額とのいずれか少ない金額を基にして税額控除の計算を行います。

<教育訓練費を増加させた場合の上乗せ>

当期の教育訓練費が対前期比で20%以上増加している場合には、税額控除率が5%上乗せされます。

教育訓練費とは、国内雇用者の職務に必要な技術または知識を習得させ、または向上させるための費用で次のものをいいます。

(1)その法人が教育訓練等(教育、訓練、研修、講習その他これらに類するものをいう)を自ら行う場合の外部講師謝金、外部施設等使用料、コンテンツ(ソフトウエアなど)の使用料等の費用(コンテンツの取得に要する費用は対象外)

(2)他の者に委託して教育訓練等を行わせる場合のその委託費

(3)他の者が行う教育訓練等に参加させる場合のその参加費用

教育訓練費を増加させた場合の上乗せ特例を受ける場合には、前期および当期の教育訓練費の明細書(教育訓練等の実施時期、教育訓練等の内容、教育訓練等の対象となる国内雇用者の氏名、その費用の支出年月日、内容および金額ならびに相手先の氏名または名称等)を保存する必要があります。

賃上げ促進税制を適用して、従業員給料アップ、教育投資に費やしたお金の一部を税額控除で取り戻しましょう。