デンマークの水素パイプライン構想と現在位置

以前のNote記事で、デンマークが2050年に向けて大幅な電力需要の増加を見込んでいて、その主な要因は Power-to-X 、水素生成プラントの増加にあると紹介しました。

国内で製造した大量の水素をどこで利用するのか、という出口戦略の一つとして国内外をまたがる「水素パイプライン」の建設が検討されています。

本構想について、デンマーク国内の状況を中心にご紹介します。

背景

デンマーク政府は「Power-to-X戦略」を2021年に打ち出しました。

2030年までに4〜6GWのPower-to-Xプラントを国内に建設する目標を掲げ、企業・研究機関による社会実装を支援しています。

Power-to-Xプラントで生成した水素は、電化の難しい産業における代替エネルギー源として活用が見込まれています。

そのためには、水素製造の仕組み構築のみならず、消費元に水素を届けるためのインフラ整備が必要です。

そこでデンマークで構想されているのが、デンマークとドイツを跨ぐ「水素パイプライン」です。

水素パイプラインの構想地図

デンマークにはVestasやDanfossなど電機系の製造業こそあれど、製鉄や自動車などのいわゆる重工業は隣国のドイツに集積しています。

このように水素生成適地であるデンマークと、水素需要地であるドイツは2023年に、両国を結ぶ水素パイプラインを構築することで同意しました。

デンマーク国内では、再生可能エネルギー発電適地とされるユトランド半島の西側を中心にパイプラインが新たに整備される予定です。

半島北部はLille Torupから、中部Esbjerg を通り、ドイツへと水素を運搬。

ドイツ側は北部の主要都市Humburg、Bremenなどで消費を見込んでいます。

Energinet: DANISH BACKBONE WEST

https://energinet.dk/media/iz5bzxbd/energinet-presentation-hydrogen-maturation-project.pdf

デンマーク国内の水素パイプラインの整備、運営は、同国のTSOであるEnerginetが担う予定です。

(同社は電気のみならず、ガスパイプラインの運営も担っています)

スケジュール

デンマーク側は「Danish Backbone West」、ドイツ側は「German Hyperlink 3」という名前の水素パイプラインを整備、互いを接続します。

Danish Backbone West

2028年運用開始に向けて整備される時間軸のようです。

パイプラインの容量はまだ検討中のようですが、現在の想定シナリオは3GWとのこと。

(Danish Backbone West) 2030年に向けて建設予定

Energinet: DANISH BACKBONE WEST

https://energinet.dk/media/iz5bzxbd/energinet-presentation-hydrogen-maturation-project.pdf

また、現在までにデンマーク国内で建設のアナウンスがある Power-to-X プロジェクトの合計容量は 9GW に上っています。うち7GWはパイプライン建設予定地の周辺に建てられる予定です。

German Hyperlink 3

全長198km(転用114km、新規敷設84km)、容量2.5-8.6GWのパイプラインが、同じく2028年に運用開始予定です。

なお、Hyperlinkは1〜6まで構想が存在しています。

全てが完成するとデンマーク、ドイツ、オランダ、ベルギーに跨る水素パイプライン網が誕生します。

Gasunie: Hyperlink 3

https://www.hyperlink-gasunie.de/en/about-hyperlink/hyperlink-3

なお、ドイツは2024年7月に「水素輸入戦略」を策定しました。

2030年に 95 - 130 TWh の国内での水素利用を見込んでおり、水素供給の半分以上は輸入に頼る想定が示されています。

The Federal Government expects its national demand for hydrogen and hydrogen derivatives to reach between 95 to 130 TWh by 2030. It is expected that around 50 to 70% (45 to 90 TWh) of the hydrogen products will have to be imported from abroad. It can be assumed that the proportion of imports will continue to rise after 2030.

The federal government of Germany : The National Hydrogen Strategy

https://www.bmwk.de/Redaktion/EN/Hydrogen/Dossiers/national-hydrogen-strategy.html

誰が Power-to-X を運営するのか

デンマーク国内ではパイプラインの整備に先立って、いくつかの企業が Power-to-X プラント運営の実証に参加しています。

実証参加者の名前としてよく見るのが Ørsted 、Vattenfall 、Enrowind Energy といったエネルギー企業(発電事業者)です。

公開Web資料の調査やエネルギー会社の方々へのヒアリングを通じて、彼らが Power-to-X を運用するメリットは、再エネ余剰リスクのヘッジにあると理解しました。

イメージを共有するため、Nordic Energy Research が公開している、Energinet によるデンマークの前日市場電力マーケット価格の Electricity price Duration Curveの将来シナリオを以下に示します。

電力価格デュレーションカーブのシナリオ

Energinet: Power-to-X in Denmark

https://www.nordicenergy.org/wordpress/wp-content/uploads/2022/10/Nicolai-Sorensen-Power2x-in-Denamrk.pdf

デンマークの前日市場の価格は日本のJEPXと同様「シングルプライスオークション方式」で約定します。

上のグラフには Power-to-Xありとなし、2つのデュレーションカーブが書かれています。

デュレーションカーブの考え方は、以下の記事を御覧ください。

同記事で紹介しているカーブは横軸が出力(MW)になっていますが、Energinetのカーブはその横軸をマーケット価格(DKK/MWh)に置き換えたものです。

上図に示されたVREの導入がある程度進んだ Reference シナリオでは、1年(8760時間)のうち 5000時間 ぐらいは 20 DKK/MWh 以下の価格で約定すると見込まれています。

「シングルプライスオークション方式」では、電気の買い手の需要量に対して、価格の低い電源から順番に供給量を積み上げ、交点となった電源の供給価格(シングルプライス)で、積み上げた供給量の全てを約定します。

例.

事業者A : 10円で電源A [5 MW] を入札

事業者B : 15円で電源B [3 MW] を入札

事業者C : 20円で電源C [2 MW] を入札

需要の応札 : 8MW

このとき、電源A,B [8 MW] が15円で約定する同方式では、電力需給が小さく発電余剰となる時間では、安い価格で約定します。

デンマークでは太陽光、風力の発電コストが火力などの電源よりも低い状況です。このような時間帯では、発電事業者は風力や太陽光の売り先がなく、収益機会を逸してしまうことになります。

一方で Power-to-X を運用する「Reference + PtX」シナリオでは、それだけ需要が増加し、約定量が増加します。約定量の増加分だけ発電所を稼働し続けることができます。方式の仕組み上、約定価格が押し上げられるので収益機会を維持することができるわけです。

電力価格の低い時間帯でPower-to-Xを運用できれば、発電事業者は太陽光・風力発電による収益機会を維持できるメリットがありますし、Power-to-X運用者は安いコストで水素を製造できるメリットがあります。

このような相互補完的な関係にあるので、

発電事業者にはPower-to-X運用の実証を推し進めるメリットがあるのです。

注. 実際の Power-to-X ビジネスモデルは今後確立されるものであり、

上記のような理想的な運用がどこまで行われるかは現時点ではわかりません。水素インフラ整備の現在位置

日本でもメリットデメリットさまざまな議論のある水素インフラ整備ですが、デンマークでは全て上手くいっているのか、と問われると、必ずしもそうではない、というのが正直な回答です。

ここではパイプライン建設、Power-to-X建設の現状位置をご紹介します。

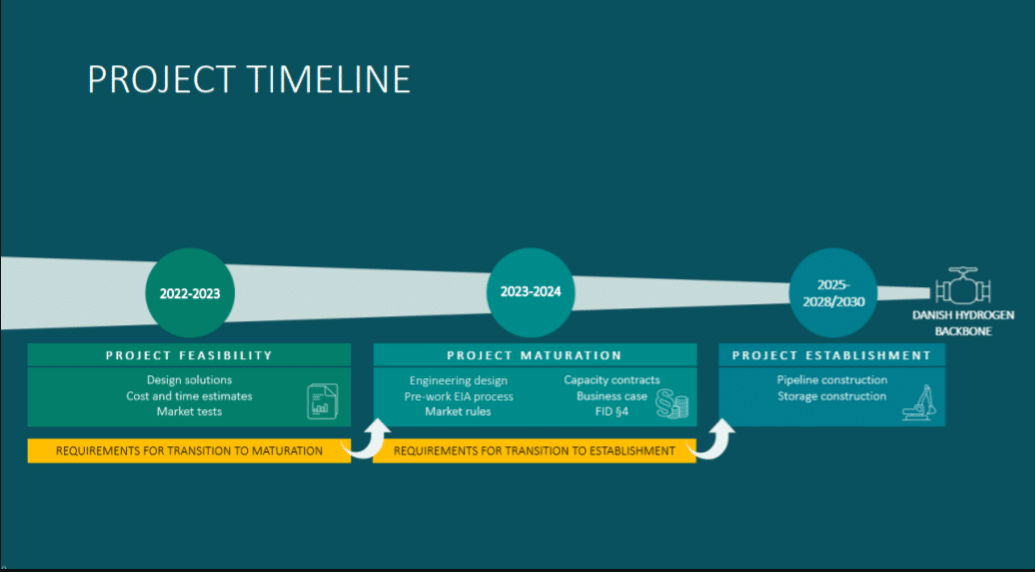

パイプライン建設計画の遅延

Energinet は、当初2028年完成を予定していた水素パイプライン完成は、2031年末まで遅れる見込みであることを発表しています。

パイプラインプロジェクトが技術・市場ともに複雑であり、容量入札プロセスの変更・計画や環境許可プロセスに時間がかかっているとのこと。

デンマークエネルギー省も「far from ideal」と現状を表現しながら、ドイツの水素需要の大きさを示唆し、プロジェクトを引き続き重要視しているようです。

Power-to-X建設計画の状況

Power-to-X 建設についても、現時点では苦心のニュースが度々報道されています。

具体的には「Power-to-Xプロジェクトからの一部事業者の脱退」「大型Power-to-Xプラント建設の遅延」というニュースです。

Power-to-Xプロジェクトからの一部事業者の脱退

エネルギー企業 Ørsted は Power-to-X の複数のプロジェクトからの脱退を発表しました。事業リスク軽減の経営判断が行われたとのことです。

これには、昨年の同社の業績悪化と、それに伴う2024年2月の経営陣(CFO、COO)の交代も本意思決定に一部影響したと思われます。

“The liquid e-fuel market in Europe is developing slower than expected, and we have taken the strategic decision to de-prioritise our efforts within the market and cease the development of FlagshipONE. We will continue our focus and development efforts within renewable hydrogen, which is essential for decarbonising key industries in Europe and closer to our core business.

https://orsted.com/en/company-announcement-list/2024/08/interim-report-for-the-first-half-year-of-2024--in-139870831

デンマークを代表するエネルギー企業の1社である Ørsted のプロジェクト脱退が、どのようにこの国家プロジェクトに影響するのか、は注視が必要です。

大型Power-to-Xプラント建設の遅延

デンマーク国内ではこれまでに1MW級のPower-to-Xの実証フェーズを終えて、現在は10〜20MW級のプラントを立ち上げ中です。

さらに、2030年に向けて1GW級のプラントを立ち上げる計画を構想しています。

そのうち、10〜20MW級のプラントは昨年から今年にかけて運転開始の予定でいくつか建設工事が進められてきましたが、その運開が延期となっているという記事も目にします。

Everfuel が建設中で2024年上半期稼働予定だった20MW Power-to-Xプラント「Hysynergy」は、コミッショニング試験時の不具合により稼働見込みを24年下半期に延期

ただ、新たなプロジェクトには想定外はつきものと思うと、プロジェクトの遅延についてはそこまで心配するニュースでもないのかもしれません。

今後1~2年の同規模の Power-to-X の稼働状況について、変化が出てきたおりにまたご紹介したく思います。

水素パイプライン構築にはデンマーク国民がコミットしている

先日大学で Energinet の方から水素パイプラインプロジェクトの話を伺う機会があり、以下のように話されていたのが印象的でした。

少なくとも現在は先行投資段階のこのプロジェクトにおいて、誰かがコミットしてお金を供出しなければなりません。

ただ、足元の収益が見込みづらい中で営利企業のコミットメントだけでプロジェクトを進めるのは難しい。

そこで、いまはデンマーク政府の補助金と準国営企業であるEnerginetが補助金を供出して、企業の参加を促しています。

つまり税金を納めているデンマーク国民がこのプロジェクトにコミットしているのです。

同国は1970年代の石油危機をうけて風力発電の導入プロジェクトを立ち上げ、長い年月をかけて導入量を拡大し、フロントランナーとなりました。

水素インフラ構築も簡単な道のりではないですが、風力発電導入と同じような道を歩むことができるのかは、国民の支持にかかっているのかもしれません。

終わりに

今回はデンマークの水素パイプライン構想の概要と現在位置について紹介しました。

順風満帆ではないですが、デンマークのひとつのコミットメントがどのように推移するのか、引き続き技術・事業動向を注視し、ご紹介したく思います。

いいなと思ったら応援しよう!