インボイス制度は登録すべき?

全国にはおよそ800万の事業者があり、そのうちの500万が消費税の免税事業者と言われています。10月から導入されるインボイス制度はこれら免税事業者にどのような影響を与えるのでしょうか。制度の概要や登録によるメリット・デメリット、登録までの手続きやスケジュール感をまとめました。

インボイス制度とは?

インボイス制度は正式には「適格請求書等保存方式」と言います。複数税率※に対応し、税率ごとの税額や登録番号を記載することで、請求書の発行先に正確な適用税率や消費税額を伝えるための仕組みです。2023年10月1日からの導入が予定されており、仕入税額控除を受けるためには、同制度への対応が必須となります。

※ 複数税率:消費税は原則10%だが、食品や新聞には8%の軽減税率が

適用されており、2つの税率が混在している。

仕入税額控除を適用しないとどうなる?

仕入税額控除とは消費税の納付額を計算する際に、売上にかかった消費税から仕入にかかった消費税を差し引くことを言います。下の図であなたはTシャツ販売を行う小売業者とします。もしあなたが消費税の免税事業者※でインボイス登録をしなかった場合、あなた自身に消費税の納税義務は発生しませんが、仕入先となる卸売業者は仕入税額控除が受けられず、納税負担が増えることになります。

インボイス制度で問題となっているのはこの点で、インボイス登録を行っていない事業者は今後取引の対象から除外される恐れがあります。免税事業者はインボイス登録をして免税の恩恵を捨てるか、インボイス登録をせず取引対象から除外されるリスクを抱えるかの二択を迫られることとなります。

※ 免税事業者:消費税の課税期間に係る基準期間において、課税売上高が

1,000万円に満たない事業者のこと。主に個人事業主や小規模事業者が該

当する。

インボイス制度の登録申請

インボイス制度が導入される2023年10月1日から適格請求書発行事業者となるためには、原則2023年3月31日※までに納税地を所轄する税務署長に登録申請書を提出する必要があります。ただし、2023年10月1日から2029年9月30日までの6年間は経過措置が設けられており、取引先が免税事業者の場合でも仕入税額の一定割合を控除できる仕組みが設けられています(下図)。※ 4月以降の申請には「困難な事情」があることが要件だったが、未登録

の事業者が多く残っていることから理由の申告を不要とし、実質的に

9月30日まで期限が延長となった。

既に課税事業者である事業者が適格請求書発行事業者になる場合は登録期限までに、免税事業者が適格請求書発行事業者になる場合は取り巻く状況を見ながら必要に応じて登録手続きを行うと良いでしょう。

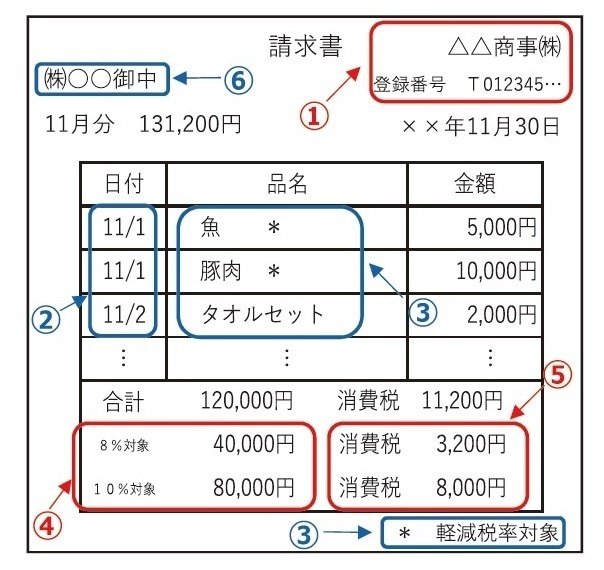

インボイス(適格請求書)の記載事項

適格請求書に必要な記載事項は以下の通りです。太字部分が現行の区分記載請求書から追加となる部分です。

適格請求書発行事業者の氏名又は名称及び登録番号

取引年月日

取引内容(軽減税率の対象品目である旨)

税率ごとに区分して合計した対価の額(税抜き又は税込み)及び適用税率

税率ごとに区分した消費税額等

書類の交付を受ける事業者の氏名又は名称

まとめ

2023年10月1日の制度開始から適格請求書発行事業者となるためには、実質的に2023年9月30日までの登録申請が必要です(e-Taxの場合は提出から登録通知まで3週間、書面の場合は1か月半かかるため、余裕をもって提出するようにしましょう)。また、消費税の課税事業者となった場合、2年間は免税事業者に戻ることはできません。インボイス登録をして免税による恩恵を捨てるのか、インボイス登録をせず取引対象から除外されるリスクを抱えるのか、自社を取り巻く事業環境を見極めながら、経過措置も考慮しつつ準備を進めることが重要です。

当事務所では、中小企業、個人事業主の方に向けて、補助金申請支援をはじめとしたさまざまなサービスをご用意しています。

この記事を「いいね!」と思っていただけたら、「スキ」ボタン、フォローをお願いいたします!