#4 インドの保険のUXはまだこれから?「運動した分だけ安くなる」Aditya Birlaの保険加入者にインタビューしてわかったこと

インドのAditya Birla Health Insurance Company Limitedは、「病気の予防と健康管理に焦点を当てた総合的な健康管理アプローチ」を掲げ、「従来の『買って忘れる』アプローチではなく、『買ってエンゲージする』アプローチを採用している」という保険会社である。(参考リンク)

筆者は、Aditya Birlaは顧客の生活を総合的に支える中国の平安保険のような保険会社ではないかと仮説を持ち、保険加入者にインタビューを行ったが、実際の顧客体験(UX)は発展途上のように思えた。

しかしインドの保険市場は未成熟であり、今後のポテンシャルが大きい。

そのため、本インタビュー調査分析からは日本企業/サービスへの大きな示唆は得られなかったが、現状を記録しておくという意味で以下に結果を記したい。

【弊社紹介】

弊社(株式会社hoppin)はUXコンサルティング事業、および中国・インドのUXリサーチ事業を行う企業である。参考:会社サイト

後者について、具体的には、中国・インドの優れたUXを提供するサービスを、現地ユーザやサービス提供企業の役職者へのインタビュー調査を通して分析し、日本企業への示唆を出している。

また筆者の滝沢は上海に2回居住したことがあり、2022年現在はインドのバンガロールに居住している。参考:筆者執筆のYahoo!ニュース

サマリ

インドは国民皆保険制度は導入されていない。また日本とは異なり、民間の医療保険への個人加入者は3%程度と少数派。

Aditya Birlaの医療保険は「運動すればするほど保険料が安くなる」というプランを多く扱っている。日本では「健康増進型保険」などと呼ばれており、住友生命提供の「Vitality(バイタリティ)」と似たしくみ。

加入者は、「Aditya Birla」のブランドと「健康増進型」というわかりやすい特徴に惹かれて加入している。

しかし、加入者にインタビューをしてみると、「健康増進型」のしくみへの無理解/勘違いが多発しているように見受けられた。また大きく運動促進ができているのは少数派??

まず、スマホアプリの作り込みが不十分ではないか?UI自体の直感的理解のしにくさに加えて、オンボーディングや必須設定のための適切なガイド、段階的な機能の提示等の加入者の状況に合わせた体験設計がなされていないように感じた。

また保険商品設計/リワード設計においては、「運動したほうが良い」動機付けが不十分にも感じる。

「加入者が、正しく/直感的に使えるアプリのUI/UX設計」「人の健康習慣を後押しするためのインセンティブ設計」がなされると、より「加入して良かった」という実感が得やすい保険商品になるのではないだろうか?

インドの民間の医療保険市場がまだまだ未成熟なため、現時点においてはブランド力と「運動で保険料が安くなる」という目新しさで集客/利用継続の維持ができており、現在はそれで十分なのだと思うが、今後の動向に注目である。

インドにおける医療保険 〜日本とは異なり、民間の医療保険への個人加入者は少数派

インドは国民皆保険制度は導入されていない。

医療保険加入者数については、以下記載のデータを含めて様々なデータが存在しているが、いくつかのデータを参照してみると、およそ60-70%程度の人が何の保険にも加入していないというのがインドの現状のようだ。

内訳としては、まず公的保険の人口カバー率が20%強である。

中央政府の被雇用者と家族・特定企業の被雇用者と家族、低所得者向けのものに加えて、一部州政府が提供するものに限定されており、広く一般的なものではないようだ。(参考:経産省レポート スライド32)

また、個人で民間の医療保険に入っている方(企業が提供するものを除く)は、2018-19年のデータで人口の3%程度、企業による民間の医療保険提供も人口の5%程度である。(参考:NITI Aayogレポート ページ番号8,9)

このように、医療保険自体への加入、特に個人での民間の保険加入はまだまだインドでは少数派である。

その少数派の方々である、インタビューさせていただいたAditya Birlaの医療保険への加入者には以下の傾向が見られた。

※民間の医療保険加入者の全体傾向とは異なる可能性があることに注意

インドには無料で診療が受けられる公的医療機関(公立病院)が多くあるが、混雑していることや設備やサービスが十分ではないことを理由に民間の医療機関(私立病院)を好んでいる

コロナ禍や自身/身内の病気の経験や、ライフステージの変化等による将来への不安が顕在化している

中間層以上で、保険料を支払いが生活の負担にはならない(今回インタビューした保険加入者の方々は大都市圏にお住まいで、インドの平均所得を上回る方々だった)

Aditya Birlaの医療保険について

Aditya Birlaの医療保険には、「運動すればするほど保険料が安くなる」というプランが多くある。

例えば「Activ Health Platinum Premiere」という保険プランを例に取ろう。

以下の4つのノルマのうち、どれかを達成すると、その日の「Activ Dayz」というポイントのようなものが獲得できる。(ヘルスケアアプリやスマートウォッチの連携等が必要)

一万歩以上歩く

300kcal以上の運動をする

ジムにチェックインして30minの運動(在宅でのエクササイズビデオ閲覧でも可)

フィットネスアセスメントの実施(ただし半年に1回のみ)

そして、「Activ Dayz」を年間で275回以上獲得(つまり275日以上ノルマ達成)すると最大で保険料の50%のキャッシュバックが得られ、

年間で325回以上獲得(つまり325日以上ノルマ達成)すると最大で保険料の100%のキャッシュバックが得られる。※

※注

・100%の割引を得るには、上記条件に加えて、「毎月『Activ Dayz』を13回以上獲得」という条件も同時に満たしている必要がある

年間のキャッシュバック率の上限はプランによって異なり、30%や50%が上限のプランも存在する。

また年間累積での判定以外にも、1ヶ月ごとの区切りでノルマの達成度が判定され、各月「Active Dayz」の13以上の獲得で最大30%のキャッシュバックが受けられる。(この割引がないプランもある)

キャッシュバックは、「Health Returns」と名付けられたお金(インドルピー)で受け取ることができ、保険料の支払いや医療費に使うことができる。

出典:ユーザ提供

このような保険は、日本では「健康増進型保険」などと呼ばれており、特に住友生命が提供している「Vitality(バイタリティ)」などが有名である。※

※

「Vitality(バイタリティ)」は、南アフリカの金融サービス会社Discovery Ltd.が1国1社の生保会社と提携して提供している健康増進プログラム。保険プランに付加して利用するものであり、それ自体が「保険」ではないことには注意。

ちなみに、Aditya Birlaの保険は、南アフリカのMMI Holdings Ltd.が提供しているものであり、「Vitality(バイタリティ)」とは出どころが異なる。

医療保険加入者の、加入理由と使い方

Aditya Birlaブランドと「健康増進型」というわかりやすい特徴に惹かれて加入

Aditya Birlaの健康保険に加入しているユーザにインタビューしていて感じたのは、そもそも「Aditya Birla」ブランドが強く、その上で「運動をすればするほど安くなる」というわかりやすい特徴がユーザを惹きつけているということだ。

Aditya Birlaの保険加入者のAさん(コルカタ在住の36歳男性)はこう語る。

Aditya Birlaにした理由の一つは、元々Aditya Birlaのブランドが好きだからです。父も知っていて好きなブランドで、Tataグループ(インド最大の財閥)と並ぶグループだと思います。

他の保険会社とも比べましたが、Aditya Birlaの保険はアプリがユニークでした。色んなビデオがあってヨガや運動ができたり、1万歩歩くきっかけになったりしますし、それで割引になるので。それでAditya Birlaに入りました。

多くの加入者インタビューを実施した結果、上記のような方が典型的なAditya Birlaの保険の加入者のように思われた。

ちなみに、日本人にとってはほぼなじみがないが、「Aditya Birlaグループ」は様々な事業を手がけるインドの財閥で、インド人なら誰もが名前を知っている。(ただ、保険の販売を開始したのは2016年であり、保険事業の歴史は浅い)

加入者のしくみへの無理解/勘違いが多発?

加入後の使い方を聞いてみると意外なことがわかった。

加入者自身がキャッシュバックなどの内容をしっかり理解しているか、アプリによって運動が促進されているか、というとそうでもないようだ。

例えば、デリー在住のBさん(43歳・女性)にお話をお伺いしてみると、いくつかの彼女の認識違い(と思われるもの)が見つかった。

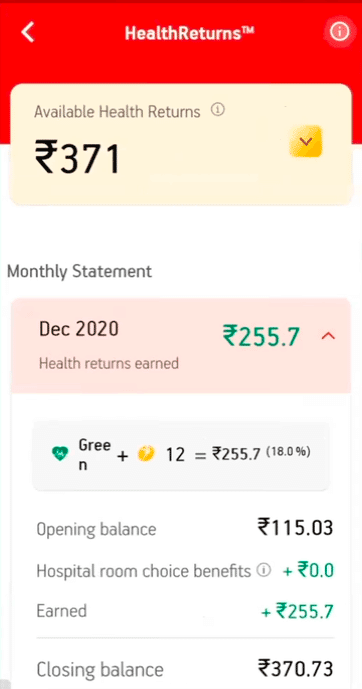

まず以下画像に記載されている「Cumulative HealthReturns(現在保有しているキャッシュバック金額)」の371ルピーを「今月得たキャッシュバック金額」と勘違いされていた。

出典:ユーザ提供

また同じくBさんにおいては、契約期間が切れたのかプランが自動変更されたのか、最終の「Monthly Statement(その月にキャッシュバックを得た金額)」が表示されている月が「Dec 2020(2020年12月)」となっている。

そのため、コツコツ「Activ Dayz」の獲得(=運動ノルマ達成)はしているものの、そもそもここ2年弱はキャッシュバックが受けられていない状態のように見受けられる。

これはアプリのバグなのかもしれないが、どちらにせよ本人は気づいていなかった。

最終の「Monthly Statement」が「Dec 2020(2020年12月)」となっている。

出典:ユーザ提供

また、先述のAさん(コルカタ在住の36歳男性)本人は「毎日ノルマを達成してキャッシュバックを得ている」と語っていた。

しかし、画面を見せていただくと、キャッシュバックを受ける前提となる、「半年に一度必須のヘルスチェック」が実施されておらずN/A表示となっている。

そのため、「Activ Dayz」の獲得(運動ノルマ達成)はされているにもかかわらずキャッシュバックが受けられない状態になっている。しかし本人は気づいておらず、キャッシュバックを受け取っていると思って運動を続けていた。

出典:ユーザ提供

大きく運動促進はされていない?

また、バンガロール在住のCさん(36歳男性)は、「アプリがあるので気になって入った」と加入きっかけを語りつつも、2022年は11月末中旬までで28しか「Activ Dayz」を獲得(運動ノルマ達成)していない。つまり、運動ノルマ達成は、平均すると月に2-3回のみである。

本当はもっと歩きたいのですが、忙しくて時間がないんです。でも昔よりは意識して歩くようになりましたよ。1万歩はなかなか達成できないが、達成しようとして毎日7-8,000歩くらいは歩いていますし。

コルカタ在住のDさん(32歳男性)も、「アプリがあって運動でキャッシュバックが得られるのがいいなと思った」ため保険に加入したが、実際はほぼ「Activ Dayz」の獲得(運動ノルマ達成)できていない。

記録を見せていただくと、ノルマを達成できたのは2022年10月は3回、9月と11月中旬まででは0回、年間で見ても2021年で5日、2020年で4日だった。

キャッシュバックを得ようとして昔よりは多く歩いています。このシステムがあることでモチベーションがあがりますし、努力しています。でも仕事も忙しいですし、1万歩達成は難しいですよ。

デリー在住のEさん(28歳女性)も同様だ。「できたらキャッシュバックを受けたい」と語るものの、11月の「Activ Dayz」の獲得(=運動ノルマ達成)の数は2とキャッシュバックを得るには至らない状態である。

ほぼ毎日ヨガはやっています。でもAditya Birlaの提供ビデオ(最後まで閲覧したらノルマ達成扱い)を見ずにやったり、時間がなくて一部しか見ていないから「Activ Dayz(運動ノルマ)」は達成できていないという感じです。

仕事もあるので、そこまでのこのアプリでの運動に使う時間はありません。

このように今回筆者がインタビューした加入者の方々の多くは「努力はしている」「満足している」と語るが、実際ルールを誤認していたり、「Activ Dayz」の獲得(=運動ノルマ達成)ができていなかったりという理由で、十分なキャッシュバックを得られていなかった。

インタビューを行った筆者の雑感 〜作り込まれているわけではないポテンシャル高の保険

正直なところ、現状のAditya Birlaの医療保険のしくみやアプリ自体のUI/UXはまだまだ改善の余地があるものだと感じた。

まず、上記のスマホアプリの作り込みが不十分であり、それが加入者の保険のキャッシュバックしくみの無理解や勘違いを生んでいるように思われる。

インタビューで加入者にアプリを見せていただいたことに加え、筆者もできる範囲でアプリを利用してみたが、UI自体の直感的理解のしにくさに加えて、オンボーディングや必須設定のための適切なガイド、段階的な機能の提示等の加入者の状況に合わせた体験設計がなされていないように感じた。

また保険商品設計/リワード設計においては、「運動したほうが良い」という動機付けが不十分なものになっているようにも感じる。

インタビューをした方々の中には、「運動をしようと思っているしある程度しているが、Aditya Birlaの設定したノルマには満たない」という方が多くいた。

実際「運動したら安くなる」とわかっていても、なかなか運動できないのが人間である。

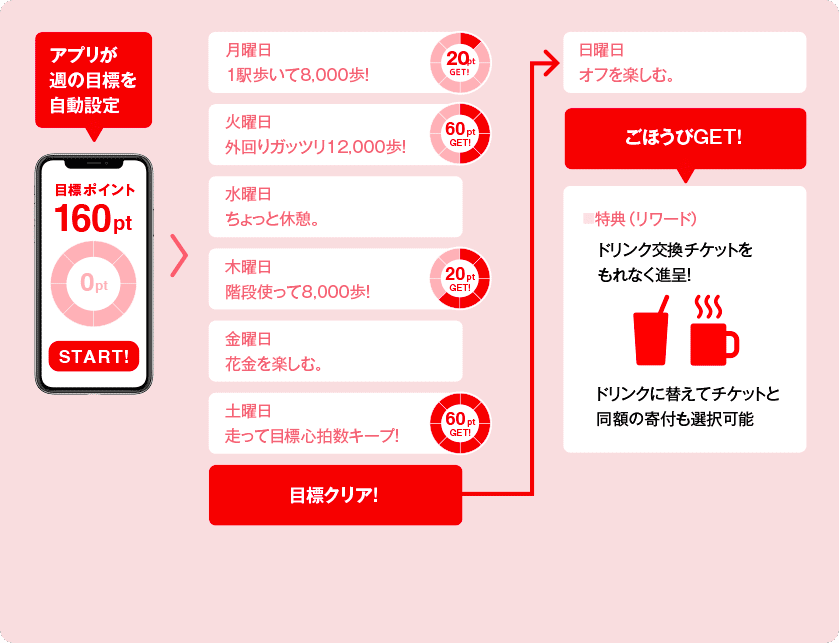

出典:住友生命公式サイト

例えば日本で住友生命が提供している健康増進プログラム「Vitality(バイタリティ)」は、「アクティブチャレンジ」という1週間ごとに設定した目標ポイントを達成することで、さまざまな特典が受けられる短期プログラムを設けている。

これは、歩数や心拍数の上昇などの週間目標を達成すれば、スマホアプリ上のルーレットを回して、スターバックスのドリンクチケットなどが毎週当たるというものだ。

健康増進活動を長続きさせるため、短期的な目標に対するご褒美をあげることで、活動への意欲を高めてもらう狙いがあるという。(参考:東洋経済)

一方でAditya Birlaは、基本的に月ごともしくは年次のキャッシュバックのみであり、住友生命の「Vitality(バイタリティ)」のスタバクーポンのように「ちょっとしたご褒美」になるような利用しやすいリワードもない。

また「運動しなかったら保険料が高くなる」というわけではない(保険料はそのまま)ので、保険料が割増になる可能性がある「Vitality(バイタリティ)」と比べると運動しないことによるデメリットがない。

ここまで不十分だと感じた点を中心に記載したが、またあまり運動をしておらずキャッシュバックが得られていない方も、「それでも前よりは運動している」「運動のきっかけになっている」旨の発言が見られ、総じて満足度は高かった。

Aditya Birlaがこのような状態でとどまっているのは、インドの民間の医療保険市場がまだまだ成熟しきっていないからだろう。

Aditya Birlaが初の健康増進型保険であり強力な競合はいないこと(インタビューで加入者に聞いた/筆者が調べた限り)、また加入検討者自身も目が肥えていないため、現時点においてはブランド力と「運動で保険料が安くなる」という目新しさで集客/利用継続の維持ができており、現在のところ企業としてはそれで十分なのではないだろうか(仮説)。

もちろん、市場もユーザも異なるインドにおいて、上記で例に挙げたような「Vitality(バイタリティ)」の真似をすることが良いこととは思わない。

ただ、大きく以下の2点についてより改善の余地があるのではないか、改善によってより「加入して良かった」という実感が得やすい保険商品になるのではないだろうか?と感じる。

加入者が正しく/直感的に使えるアプリのUI/UX設計

人の健康習慣を後押しするためのインセンティブ設計

伸びしろがあるインドの民間の保険市場において、Aditya Birlaおよび他の保険会社がどのようなサービスを提供し、どのようにユーザ体験を向上させていくのか。今後の動向に注目である。

お読みいただきありがとうございました!

弊社では、企業様向けにインド市場リサーチ・戦略策定支援などを実施しております。

弊社が強みとするインド国内の消費者への定性インタビューにより、数字では見えづらいリアルなインサイトを発掘することが可能です。

お気軽にお問い合わせください。

よろしければマガジンのフォローもしていただけると嬉しいです。

また弊社はUXコンサルティング、中国のリサーチ等も行っております。リサーチや記事執筆、講演などご要望ありましたら、弊社サイトよりお問い合わせくださいませ🙇♀️

もし私の文章がお役にたちましたら、サポートいただけると嬉しいです!アドベンチャー力をアップするためのおやつ代にします!