【Fintechトレンド】Embedded Finance/BaaSを産業アーキテクチャの観点から紐解く

最近日本のFintech業界でもBaaS(Banking as a Service)やEmbedded Financeという言葉をよく聞くようになったが、言葉の定義や概念が人によっても異なるため、その実態やトレンドの意味するところがイマイチ見えない方も多いと思う。

そこで、この領域に携わる当事者として、今後何回かに分けて解説記事を書いていこうと思うが、まず初回として、このトレンドを「産業アーキテクチャの転換」という大局的なコンテクストに絡めて解説したい。

産業アーキテクチャとは?

"アーキテクチャ"と聞くと建築様式や構造、若しくはシステムの論理構造をイメージする方も多いと思うが、このnoteではより抽象的な概念として、慶應SDMの白坂先生の定義を借りて、「システムと外界及びシステムの構成要素間の関係性」としている。

アーキテクチャとは、“システムと外界(コンテクスト)との関係”及び“システムを構成する要素とその要素間の関係”のことを指す。

(中略)

対象となるシステム(System of Interest)にはアーキテクチャが存在する。また、対象となるシステムにはステークホルダ(Stakeholder)が存在する。そのステークホルダには関心事(Concern)があり、その関心事に対応した視点(Viewpoint)を設定することができる。その視点から見えるもの(View)が複数存在し、視点と視点から見えるものを集めたものがシステムのアーキテクチャの表現(Architecture Description)である。

出所:アーキテクチャとアーキテクティング

したがって、産業アーキテクチャとは産業を構成する要素(企業・組織・機能等)間の関係性と言うことができる。

こう言うと非常にマクロで抽象的な話に聞こえるかもしれないが、アメリカの憲法学者Lawrence Lessigは「人工環境の設計を通じて人間の行動を物理的にコントロールする手段」の一つとしてアーキテクチャを挙げており、他の手段である法・規範・市場とともに、ステークホルダ一人一人のミクロなUXにも影響を及ぼすものでもある。

なぜアーキテクチャが重要か?

端的に言えば、アーキテクチャの修正はシステム全体に甚大な影響を及ぼすためで、建築でも基本設計での失敗を実施設計や施工のタイミングで取り返すのは困難を極めるのと同様である。

そして、平成の30年間のデジタル敗戦がまさに世界的なアーキテクチャ・チェンジに着いていけなかったことによるもので、詳細はこちらの動画で経営共創基盤の冨山さんが語っている通りである。

「デジタル革命の波は1980年代から起きており、ハードウェアの観点では将来予測は当たっており、その通りに発明が進んでいった。では何の予測がつかなかったのかと言うと、産業構造の変わり方、アーキテクチャ・チェンジである。」

「iPhoneが登場するまでは、携帯電話の基本的なスペックやアーキテクチャはキャリアが決めており、ハードウェアはそれに合わせて開発されていた。AppleがキャリアフリーのiPhoneのリリースで行ったのが、まさにアーキテクチャ・チェンジであり、Appleが提示するサービス価値を実現するための産業アーキテクチャに変えてしまった。」

「アーキテクチャを創造しその支配者となったプレーヤーが総取りする構造で、ハードウェアのキーコンポーネントやサービス(ソフトウェア)領域ではアーキテクチャとアーキテクチャの戦いが行われている。」

そして、このアーキテクチャを巡る戦いの"現時点の"勝者の一人であるAmazonのJeff Bezosはこう言っている。

Bezos saw business architecture as a strategic variable, not a given.

産業政策、そして個々の企業活動の観点でも、アーキテクチャは非常に強力なMoatになる(デジタル革命では結果として数十年スパンのMoatを築かれてしまっている)とも言える。

デジタル領域における主要なアーキテクチャ・チェンジとは?

1. レイヤー構造への転換

産業アーキテクチャを考える上でのフレームワークの一つにドイツのRAMI 4.0(Reference Architecture Model Industrie 4.0)があるが、今回はこれを借りて説明する。

このモデルでは単純化の為に視点(Viewpoint)を3つに絞ってアーキテクチャを表現しており、ユーザー目線のLifecycle、サプライヤー目線のHierarchy、そしてここに論理階層のLayerが積み重なった形となっている。

1990年代まではどの産業もデジタル技術やデータの活用が今ほど進んでおらず、産業アーキテクチャは基本的にはヒエラルキーとライフサイクルの二軸でデザインされてきた。

そして個々の企業は、物理的な加工プロセスや商流といった価値創造の流れ(バリューチェーン)に沿って事業活動を行ってきた。

そして、2000年代以降のデジタル産業の勃興によって論理階層のレイヤー軸が加わり、各産業のアーキテクチャが再編されることとなった。

そして、産業としてデジタル技術への依存度が高くなればなるほど、このレイヤー軸が主導的となり、レイヤー間を行き来するデータの加工・付加価値化の流れを組み込んで事業を再編する必要に迫られている。その象徴的な例が金融業界であり、"Fintech"の登場の背景でもある。

2. Monolithic SystemからSystem of Systemsへの転換

まずSystem of Systemsとは何か?だが、こちらはM.W.Maier博士の定義を借りて説明したい。

産業のマイクロサービス・アーキテクチャへの転換とも言えるが、これによってシステムの複雑性は増すものの、産業レベルで進化的・創発的な非線形な発展を取り込むことができるというメリットを享受できる。

そして、こうしたアーキテクチャ・チェンジの中で特定の機能モジュールを切り出して、それをマイクロサービスとして提供する形態が〇aaS(SaaS/IaaS/BaaSなど、運用・管理の独立性を保てる単位で大小無数に存在)と言う事ができる。

金融業界におけるアーキテクチャ・チェンジとは?

前置きがだいぶ長くなってしまったが、いよいよここから金融業界における変化とその中でのBaaSやEmbedded Financeの位置づけを、4段階に分けて説明する。

■ 第1段階:銀行業のバーティカル内のアーキテクチャ・チェンジ

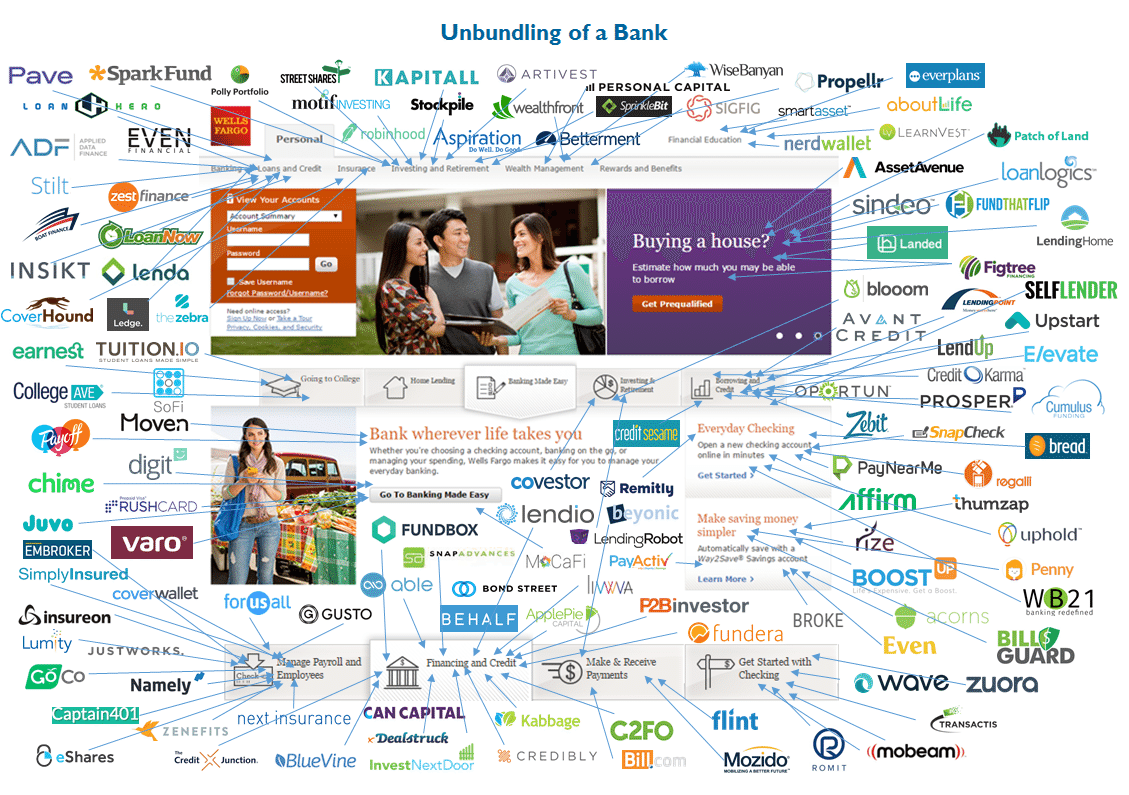

先ほど触れた2. System of Systemsへの転換は金融業界でも真っ先に起きた変化であり、構成要素への分解(Unbundling)と要素の再定義・再結合(Rebundling)という言葉や、「銀行のビジネスはFintechの機能モジュールで構成できる」ことを示した次の画像はFintechに係わったことがある人なら一度は見聞きしたことがあるかと思う。

このアーキテクチャ・チェンジを先ほどのRAMI 4.0のフレームワークで整理すると、次のようなヒエラルキー軸のアーキテクチャの転換と言うことができ、業界構造が垂直統合から水平分業に切り替わることとなった。

この文脈でのBaaSとは、銀行業務に必要な機能提供のみにフォーカスし、自前の顧客接点を捨てる代わりに銀行業界横断でビジネスをスケールさせる機会を狙ったモデルであり、顧客接点が店頭からweb・モバイルに切り替わり、顧客接点側のパワーバランスが再構成されるタイミングを捉えた動きとも言える。

また、欧州のGDPR(General Data Protection Regulation:一般データ保護規則)のようなデータ政策の変更による影響も大きく、これは後述する第4段階のアーキテクチャ・チェンジの布石ともなっている。

そして、こうしたBaaSを利用することで、銀行ライセンスを持たずに銀行サービスを提供する顧客接点側の企業がNeo Bankと呼ばれる業態である。

こちらのBCGのレポートにも銀行のアーキテクチャの変化のイメージが掲載されているので、併せて紹介したい。

■ 第2段階:金融業界内のバーティカル横断のアーキテクチャ・チェンジ

そして次の段階として、銀行だけではなく証券・保険といった他の金融機能も含めた横断的なアーキテクチャ・チェンジが行われている。

例えば日本では、2020年の金融商品販売法の改正により新たに「金融サービス仲介業」という枠組みが創設されている。

これによって、これまでの業態ごとの縦割りだった金融業界のアーキテクチャを解体し、顧客接点を水平方向に統合し、1つのライセンスで銀行・証券・保険すべての分野のサービスを仲介することができるようになった。

これを機能提供側の視点で整理すると次の通りとなり、前段の銀行業界で起きたアーキテクチャ・チェンジと地続きとも言えるが、金融機能の中でも普遍的で汎用性の高い機能にフォーカスすることで、業態の枠組みを超えて水平展開することも可能となった。

例えば、銀行機能の中でも更に決済機能にフォーカスすることによって、銀行・証券・保険の垣根を越えてBaaSを提供できる、つまり金融業界全体でのスケールを狙えるようになる、といった具合である。

加えて、証券・保険領域のSaaSが提供する機能を組み合わせたSystem of Systemsを形成することができるため、金融業界全体で進化的・創発的な発展を遂げる機会も生まれてくる。

詳細は別の記事で紹介したいと思うが、既に海外では様々な金融機能をAPIで呼び出して自由に組み合わせて使う事ができるAPI Exchangeなども登場しており、業界レベルでの進化が加速しようとしている。

■ 第3段階:業界のバーティカルを超えたアーキテクチャ・チェンジ

次に来た流れが業界のバーティカルを超えたアーキテクチャ・チェンジで、具体的には、様々な金融機能をユーザーの生活や企業活動の動線に組み込むという変化がおきている。

これまではユーザーが金融サービスを受けに金融機能にアクセスしていたものが、金融機関がユーザーの動線に合わせて手元に金融機能を届ける形となった、つまり行為の主体が逆転したという点で非常に大きな変化と言える。

これまでのBaaSは金融業界向けのVertical SaaSの色合いが強かったが、ここから先はHorizontal SaaSの色合いが強くなってくる。そして、このBaaSやFintech SaaSをユーザー動線の中に埋め込んだ(Embedした)ものがEmbedded Financeと呼ばれるものである。

行為の主体が逆転したが故に、提供側ではなく利用側の目線で「Embedded Finance」と表現されている。

こうした金融機能を組み込んだSaaSはa16zの記事においても、Horizontal SaaSと同列で位置付けられており、Vertical SaaSとの相性の良さも謳われている。

この変化によって、業界を超えたスケール拡大や、より大きな産業としてSystem of Systemsの形成が実現されることとなったが、様々な業界のヒエラルキーとライフサイクルという二軸の中で金融機能を捉えることとなるため、アーキテクチャの複雑性は格段に上がる。そしてそれがEmbedded Financeのパッと見の捉えどころのなさに繋がっているのかもしれない。

■ 第4段階:レイヤー軸方向へのアーキテクチャ・チェンジ

ここまでが既に顕在化している変化であり、最後に登場するのが(私が認識している範囲で現在進行中なのが)、レイヤー軸方向へのアーキテクチャ・チェンジである。

第3段階では様々な業界のライフサイクルに埋め込まれた金融機能が、今度はレイヤー軸方向、つまりデータが流通する論理階層の中に埋め込まれる変化で、これがEmbedded Financeの次の発展形と考えている。

別の言い方をすると、「金融取引のために、デジタル技術やデータを使う」という世界から、「デジタル技術に不可欠なデータ取引のために、金融システムを使う」という世界への転換が起きている。

このデータ取引に金融のアナロジーを用いたわかりやすい例として「情報"銀行"」や「Data "Exchange"」などが挙げられる。

この転換は一言で言うと手段と目的の逆転であり、極めて大きなアーキテクチャ・チェンジが仕掛けられている。

ここまでくると産業アーキテクチャを3次元で捉える必要があるため、具体的なデザインは複雑を極めるが、どこか一箇所でもレイヤーを独占することができれば、全世界の全てのヒエラルキーとライフサイクルにおけるデータ取引に関わることができることになる。

逆にこのアーキテクチャ内でのポジションを失えばデジタル社会で搾取される側に回るか、アナログな世界に取り残されるという極めて熾烈な戦いが繰り広げられている。

最後に、この変化の兆しとなっている事例を幾つか紹介したい。

① コロンビア政府主導で進められているData Exchangeの実証

Data Marketplaces & Exchanges:

DCPI utilizes use cases to demonstrate key hypotheses. The Colombia Moonshot (facilitating a government-led data marketplace) is one such pilot - the Forum is facilitating a real-time use case that will demonstrate the key commercial, technology, and policy areas central to DCPI. Facilitating data marketplaces will promote the exchange of data as a strategic asset for common good and stimulate the transition from a traditional to a data-driven economy.

② 中国によるData Trading市場創設(オリジナルのソースは確認中)

China will speed up the building of a market for data, dubbed the new oil of the digital economy, so that it can be priced and traded like regular commodities, according to a detailed plan that lays out how the country wants to build a modern market system of “high standards”, released by Beijing on Sunday evening.

Under Sunday’s new action plan, issued by the ruling Communist Party and the State Council – China’s cabinet, authorities will study ways to accelerate the formation of a data market and create norms on data property rights, trading, transmission and security.

Authorities will also draw up a list of responsibilities to strengthen the sharing and exchange of data among regions and government departments. China is expected to actively participate in the formulation of international rules and standards on data, according to the plan.

まとめ

1. BaaSやEmbedded Financeの登場の背景には、金融業界における世界規模のアーキテクチャ・チェンジが存在

2. 初期のBaaSは金融業界のアーキテクチャが垂直統合から水平分業に転換する中で登場(第1~2段階の変化)

3. Embedded FinanceはBaaSが他の業界のライフサイクルに埋め込まれ、ユーザー視点で再定義される中で登場(第3段階の変化)

4. 今後Embedded Financeはデータ流通のレイヤーの中に埋め込まれていこうとしている(第4段階の変化)

5. ビジネスの観点では、アーキテクチャとはMoatの一つであり、アーキテクチャを巡る戦いに負けると数十年単位で取り返しがつかなくなる(平成の30年間で起きたこと)

6. 日本の金融業界は、現在進行中の第3~4段階のアーキテクチャ・チェンジに食らいつけるかどうかが目下試されている(次の30年を決める戦い)

後記

今回の記事は金融業界とアーキテクチャにフォーカスして書いたものだが、「法とアーキテクチャ」の観点で今後のガバナンスモデルの在り方について検討したホワイトペーパーも参考までに併せて紹介したい。

極めて速いスピードで産業アーキテクチャが変更されていく中で、ガバナンス体系(法規制等)のアーキテクチャが変化を阻害するレガシーとなる事態だけは避ける必要があり、そのために「アジャイル・ガバナンス」というアプローチを提唱している。

今回の記事でコンテンツを引用させて頂いた白坂先生や冨山さんに加えて私も委員として執筆に携わっており、近々第二弾も公表予定です。

いいなと思ったら応援しよう!