【解説】カーボンプライシング(1)

おことわり

本稿は、以下のような方のお役に立つように書いたものです。

(1)カーボンニュートラルは知っているけれど、カーボンプライシングとは何か、それが導入されると経済にどのような影響があるのかを知りたい方

(2)カーボンプライシングについての、現在の日本の検討状況をざっくり知りたい方

(3)カーボンプライシングが理論上経済政策として有効なのかを知りたい方

(4)ミクロ経済学の知識のある方

※(4)はハードルが高いですが、(3)をよりよく知るための前提となるのでご了承ください。

また、本稿は「企業診断」2023年12月号(株式会社同友館発行)に掲載された拙稿「カーボンプライシングの経済学ー炭素税と排出量取引」を一部改変したものになります。

0.はじめに

2020年10月に菅首相(当時)が所信表明演説で2050年までの「カーボンニュートラル」を表明してから、日本は脱炭素へ舵を切った。この壮大な国際公約を30年足らずで実現するには、すべての国民や企業を巻き込んだ新たな経済政策が必要になる。その一つが「カーボンプライシング」だ。現在、環境省のもと「カーボンプライシングの活用に関する小委員会」が、今後導入するカーボンプライシングについて議論している。同小委員会は、内閣官房にて開催されている「GX実行会議」とも連携している。

ここでは、「カーボンプライシングの活用に関する小委員会」(以下、CP小委)と「GX実行会議」の資料から、カーボンプライシングを自分なりに解説していきたい。

前提として、CP小委は第22回(2023年1月24日開催)、GX実行会議は第11回(2024年5月13日開催)までの資料をベースとしている。

1.カーボンプライシングの手法

カーボンプライシングとは、炭素に価格を付け、排出者の行動を変容させる政策手法である。カーボンプライシングはさらに明示的なものと暗示的なものに分かれるが、本稿では明示的なものに絞って述べる。

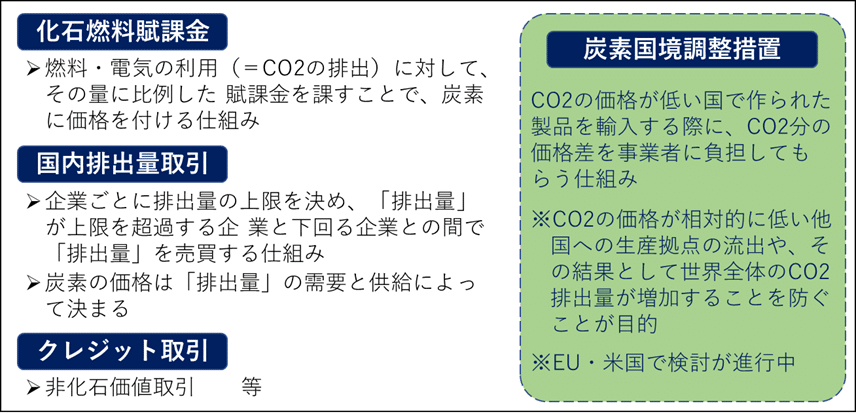

図表1 カーボンプライシング(国内)の手法

カーボンプライシングにはさまざまな手法があるが、国内での手法は「化石燃料賦課金」「国内排出量取引」「クレジット取引」「炭素国境調整措置」が挙げられる。このうち、本稿では「化石燃料賦課金」「国内排出量取引」、および「炭素国境調整措置」について述べる。

(0)外部不経済について

カーボンプライシングの説明の前に、外部不経済について図表2をもとに軽く説明したい。

図表2 外部不経済

完全競争状態の市場経済において、需要曲線と供給曲線が交わる点Aの価格Paおよび供給量Qaで取引される状態がパレート効率的であり、通常、社会的余剰△DOAも最大となる。

しかし、個々の経済主体の活動が市場を介さずに他の経済主体に負の影響を及ぼす場合、その影響を「外部不経済」という。二酸化炭素(CO2)など温室効果ガスは、それらがもたらす気温上昇によって気象災害が増えたり、生態系の変化を招いて農林水産物の収穫量が減ったりするので、外部不経済の一つといえる。

外部不経済のもとでは社会的な損害額や対策費用がかかるだけ、通常の供給曲線(私的限界費用曲線)よりも上に社会的限界費用曲線が存在する。社会的余剰が最大となるのは、この社会的限界費用曲線と需要曲線の交点Bで価格P*と供給量Q*が決まる場合だが,実際の取引は交点Aでなされるため,社会的余剰は,△DOA-▢EOAC=△DEB-△BACとなり、交点Bによる社会的余剰△DEBよりも減少する。また、この減少分△BACを死荷重という。

(1)化石燃料賦課金

化石燃料賦課金は、カーボンプライシングに関する議論において、相当期間、「炭素税」として検討されていた。炭素税とは、取引される財の炭素含有量に応じて課す従量税である。名称は異なるし、化石燃料賦課金は税金ではないのだが、経済学的観点での事業者に与える影響は同じといえる。この章では以下、炭素税として説明していきたい。

図表3のように、私的限界費用曲線に財1単位あたりの炭素税を課すことで、当該限界費用曲線は上方にシフトする。図表2の社会的限界費用曲線に一致するように炭素税を課せば、市場取引に委ねても社会的余剰の最大化が達成される。このことから、炭素税の上乗せは外部不経済の内部化ともいえる。

なお、炭素税分の▢P*FGB(=▢EOGB)は政府収入となる。

図表3 炭素税を課した場合の市場均衡

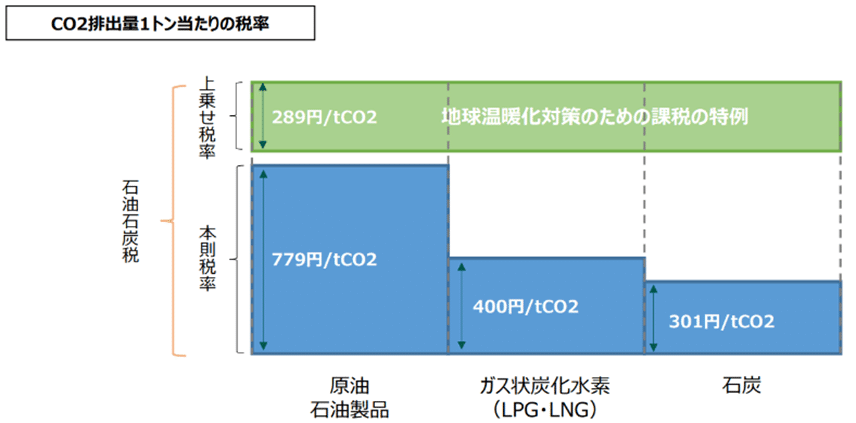

実は、日本では既に炭素税として「地球温暖化対策税(温対税)」が存在する。これはすべての化石燃料に対して2012年10月より課された税だが、それよりさらに前の2003年から存在する「石油石炭税」の特別措置の位置づけとなっている。今後新たな炭素税を導入する場合は、こうした既存の税との関連を整理することになるだろう。

図表4 石油石炭税の中に含まれている温対税

(2)排出量取引

排出量取引は、政府が対象事業者のCO2排出総量を設定し、事業者は必要な排出量を購入する制度である。政府が設定するCO2排出量のことを排出枠と呼び、その割当方法には無償と有償がある。無償割当の場合、政府は企業ごとに排出枠を設定し、企業は排出枠を超えてCO2を排出するならばその超過分を市場から購入する。逆に排出枠を余らせた企業はその余剰分を販売することができる。有償割当の場合、政府は域内全体の排出枠を設定し、その範囲内で企業は排出するCO2に相当する排出枠をオークションによって購入することとなる。

図表5 排出量取引の手法

ある市場である財を供給するのが2者(企業A、企業B)のみで、財の供給量もCO2排出量も同じだとする。政府が両者に同量の排出枠を設定する場合、両者はCO2を同じだけ削減しなければならないが、ここで企業Bが新技術を開発し、より少ないコストでCO2を削減できるようになったとする。

この場合CO2排出量を削減するための限界費用曲線について、図表6のように企業Bの傾きは企業Aのそれと比較して緩やかなものとなる。

ここで、企業Bのグラフを左右反転させ、両者合わせた必要CO2削減量=線分OaObとなるように企業Aのグラフに重ねる。

図表6 各社限界CO2削減費用のグラフ

上記重ねたグラフをベースに、排出量取引をせず双方が同じだけCO2を削減する場合(手法①)と、排出量取引を採用する場合(無償割当型、手法②)とを比較する。

図表7 手法①:排出量取引しない場合の削減コスト

手法①の場合、両者とも政府が設定した排出枠を順守しなければならないため、CO2削減費用総額は図表6の▢COaObDとなる。

図表8 手法②:排出量取引する場合の削減コスト

一方、手法②の場合、図表7のとおり両者の限界CO2削減費用曲線の交点でパレート効率的となることから、この交点Fで排出枠の単価P*および両者のCO2削減量が決定する。つまり、企業AはOaGしか削減せず、企業BはObG削減する。企業Bは超過削減分EGを企業Aに単価P*で売却することで、削減にかかったコスト▢FGEDを上回る収入▢FGEHを得られ、企業Aは自力で削減するためにかけるコスト▢FGECよりも安価な▢FGEHの支払で企業Bから排出権を購入することができる。手法②の場合のCO2削減費用総額は△FOaObとなり、手法①と比較して、△FDC分の費用をかけずにCO2削減を達成していることがわかる。なお、△FHCは企業Aの余剰、△FDHは企業Bの余剰である。

上記企業A、B間の取引は、図表5の無償割当型のやり取りに相当する。なお、有償割当(オークション)型でも基本的な考え方は変わらず、図表8の価格P*で取引が行われ、企業A、BのCO2削減量はそれぞOaG、ObGとなる。

(3)化石燃料賦課金と排出量取引の違い

図表9 化石燃料賦課金と排出量取引の違い

前章まで化石燃料賦課金と排出量取引について述べたが、両手法の違いについて図表9をもとに説明する。

①対象者

化石燃料賦課金はCO2を排出するすべての主体が対象となるが、排出量取引については、すべての企業を対象とすると膨大な行政コストがかかるため、実質的に多排出企業や多排出産業に絞られる。

ここでいう多排出産業とは、火力発電事業がイメージしやすいだろう。火力発電はその規模が大きいだけに、排出量を抑制できれば効果は大きい。また、資本力が問われる産業のため、事業者は東京電力㈱など数が限られる。

②CO2削減効果

化石燃料賦課金は炭素に価格をつけることでCO2排出抑制を促すが、確実性を持ってCO2削減量を担保することはできない。一方、排出量取引は政府が企業単位あるいは産業単位に排出枠を設定するので、その効果も期待できる。

例えば電気料金に化石燃料賦課金が課せられると想像していただきたい。賦課金の率が高いほど、人々は電気を使わなくなるだろうか。負担を減らすためある程度の節電は行うだろうが、照明や調理、冷暖房では最低限の使用量があるだろう。また、電気のように代替となるものに変更できない、あるいは変更することに相当のコストを要する財は、価格が増減しても需要量があまり増減しない性質を持つ。つまり価格弾力性が小さいということなのだが、このような財に対しては、化石燃料賦課金という価格シグナルに期待するよりも、排出量取引で電力使用量そのものにストレスをかける方が削減効果を期待できる。

③投資の予見可能性

産業の種類にもよるが、脱炭素を実現するためには相当額の設備投資等が必要となり、その採否の判断は投資額と、対する効果の大きさとの比較によってなされる。化石燃料賦課金は税率が決まっているため効果を推定しやすいが、排出量取引は市場を介さないと取引価格がわからないため、効果の推定が非常に難しく、予見可能性は低いといえる。

④行政コスト

化石燃料賦課金にかかる行政コストは、エネルギー資源の輸入会社など工程の上流に位置する者を納税者とするならば対象者が限定されるため小さい。一方で排出量取引は、個別企業あるいは産業ごとに排出枠を設定しなければならず、継続的なモニタリングも必要となるため、行政コストが多大となる。

⑤政府収入

排出量取引の無償割当型を除けば、いずれも政府収入が見込める。当該収入は、カーボンプライシングの負担が相対的に大きくなる企業や一般消費者に再分配することもできるし、補助金という形で企業の脱炭素のための設備投資を促すことも期待できる。

このように、これら2つの手法には一長一短がある。GX実行会議は現在、化石燃料賦課金と排出量取引のいずれも導入する方向で検討しており、具体的な制度設計等はこれから決定される見通しだ。

この記事が気に入ったらサポートをしてみませんか?