新NISAで全世界株式に積立するなら『オルカン』か『除く日本』、どっちを選ぶ?

こんにちは!たけまるです。

年末も差し迫って来て、2024年から本格的に始まる新NISAについて考えを巡らせているたけまるです。

来年から始まる新NISAは現行NISAから制度が大きく変更され、生涯投資枠は1,800万円へと枠が広がりました!

生涯投資枠:1,800万円

(つみたて投資枠:600万円、成長投資枠:1,200万円)

さらに年間に投資できる金額も360万円に倍増!

年間投資枠:360万円

(つみたて投資枠120万円、成長投資枠240万円)

つみたて投資枠と成長投資枠の併用ができるため、現在の一般NISAとつみたてNISAをプラスした制度になっています。

また『恒久化』したことによっていつでも売買でき、しかも売った分は翌年に非課税枠が復活しますので、個人の資産形成を後押しする制度としてはかなりの神制度ではないでしょうか。

僕がお世話になっているSBI証券でも11月19日からは新NISA用のクレジットカード決済や現金積立の設定項目が表示されるため、今からどのような投資戦略で行くかを模索中です。

そこでふと思ったのですが、現在僕がつみたてNISAで積立している『eMAXIS Slim 全世界株式(オール・カントリー)』は日本を含む全世界の株式に投資する商品です。

それとは別に eMAXIS Slimシリーズには『eMAXIS Slim 全世界株式(除く日本)』という商品もあります。

現在のつみたてNISAは年間40万円で一般NISAとの併用もできないため全世界をカバーしているオルカンで問題ないと思っています。

しかし、新NISAでは成長投資枠で個別株や債券ファンドなどつみたて投資枠では買えない商品も購入できます。

僕的には成長投資枠で個別株の購入も考えているため、日本を含むオルカンと除く日本ではどちらを選ぶべきかを調べてみました。

オルカンと除く日本のパフォーマンスは、どちらも大きな差はなし

2023年11月10日時点でのオルカンの運用情報はこちらです。

除く日本の運用情報はこちらです。

基準価額は除く日本が若干上ですが純資産総額はオルカンが1兆円を超えているので、お金が集まってるファンド=人気商品なのが一目瞭然です。

設定来の『基準価額および純資産総額の推移』を比較しても、オルカンと除く日本ではどちらも同じような動きをしているため大差はありません。

基準価額および純資産総額の推移

基準価額および純資産総額の推移

長期投資では手数料の安さも求められますが、どちらも現在『年率0.05775%(税抜 年率0.0525%)以内』となっています。

これらの比較からパフォーマンスには差がないため、違いは日本が入っているかいないかの1点だけになります。

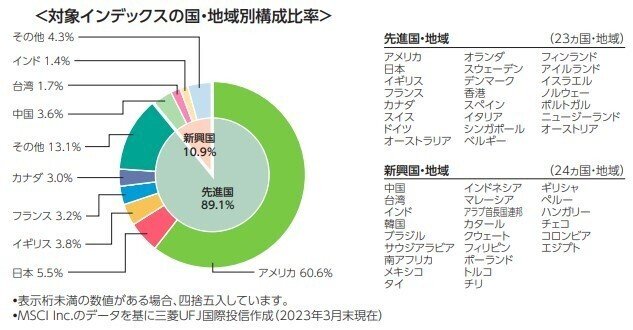

オルカンの日本の比率は5.5%

オルカンの日本の比率はこちらです。

<対象インデックスの国・地域別構成比率>

フランスやイギリスなど他の先進国と比べれば日本は5.5%の比率ですが、アメリカが60.6%なので今のところアメリカ株のパフォーマンスの影響が大きいと言えます。

除く日本のグラフはこちらです。

<対象インデックスの国・地域別構成比率>

日本を除いた分を他の国に振り分けているため、オルカンと比べると先進国よりも若干新興国が増えているのが数字で分かります。

とはいえアメリカは64.1%なので、オルカンよりも除く日本の方がアメリカ株への比率が大きいと言えるでしょう。

これらのことからオルカンにするのか除く日本にするのかは『資産配分』と『日本の経済成長』が判断材料になると考えます。

資産配分でオルカンか除く日本かを選択

投資を一切せずに銀行預金で貯蓄だけをしている場合、それは『日本円に全力投資』していることと同じです。

日本は長年続いたデフレ時代から、約40年ぶりのインフレ時代を迎えました。インフレは物の価値がお金よりも上がっているため、デフレ時代に100円で買えていたものはインフレ時代には100円では買えない状態です。

すなわち、銀行預金に預けているそのお金は目減り(円の価値が減少)していることになります。

原材料やエネルギー価格の高騰、またドル高円安など理由はさまざまありますが、日本のインフレはしばらく続きそうです。

そのため日本円以外の資産を持つという意味でオルカンを選んでいますが、新NISAでは資産配分をどうするかによってオルカンにするか、除く日本にするかの選択になると考えます。

【現預金と株式のみなら、日本株を含めたオルカンが候補】

現預金しか持ってなく債券など他の資産も持つ予定がないなら、日本株を含むオルカンが良いと思います。

現預金だけでは目減りしてしまいインフレに負けてしまうため、インフレに強い株式を資産に加えることは重要です。

日本もインフレが進んでいますので、日本株を含むオルカンが選択肢になります。

現預金50%、オルカン50%であれば比較的安全な資産配分ではないでしょうか?

現金を半分持っているということは株価が下がった時のリスクヘッジにもなりますし、お金が十分あることで安心にも繋がります。

【成長投資枠で日本の個別株を買うなら、除く日本が候補】

新NISAではつみたて投資枠と成長投資枠を併用できるので、せっかくなら日本の個別株も購入したいですよね。

その場合は、除く日本が選択肢になります。

日本の個別株を購入してその他は除く日本で世界の株式に投資し、残りは現預金というのが分かりやすい配分でしょうか。

オルカンだと日本株の比率は5.5%ですが、自分で資産配分するなら日本の比率をグラフのように25%に振り分けることができます。

また個別株は購入した企業の株価が上がれば恩恵がダイレクトに返ってきますし、また配当金という楽しみもありますので株式の妙味も味わえます。

個別株は企業価値を自分で判断しその企業の特徴や企業戦略などを調べるようになるため、社会人の会話のネタとしても結構役立ったりします。

興味があれば、個別株の購入を検討してみるのもおすすめです。

将来の日本の経済成長に期待が持てるかどうか

日本は少子高齢化が進んでいて、2022年の出生数は80万人を割り過去最低になったとニュースで報じられました。

人口が減れば働く人が少なくなるということですので、経済成長率も落ちていくのは容易に想像できます。

そのため、将来の日本の経済成長に期待が持てるかどうかで、オルカンか除く日本かを選ぶことになります。

上の例を出して日本の経済成長に期待が持てるかと言われれば疑問符が付きますが、20年後・30年後がどうなっているかは誰にも分かりません。

少子高齢化が進む日本だからこそAIが発達し自動化技術が進むとか、はたまた移民受け入れを容認し人口減少に歯止めがかかるとか、経済成長に必要な材料は考えればいろいろ出てきます。

そのため、日々のニュースや世界情勢には常にアンテナを張り巡らせて小まめにチェックすることで未来像が見えてくると思います。

未来の成長に期待してお金を投じるのが投資ですので、今後の日本の行く末について思考を巡らせてみる良い機会ではないでしょうか?

まとめ

今のところパフォーマンスに差がないため、迷ったなら日本を含むオルカンで問題ないと思います。

日本の経済背長に期待が持てず除く日本を選んだとしても、日本に住んでいる以上、日本に全く投資していないという状態にはなりません。

資産は株式だけではなく円や保険、債券や不動産などさまざまです。

どのような配分で資産を持ちオルカンや除く日本を選ぶのか、新NISAが始まる前にいろいろと試行錯誤している今の状態が悩ましくもあり楽しいのかもしれません笑。

そんな、最近のたけまる事情でした。