財務管理スキル-「BS編」

前回、前々回のPLに続きまして、本日はBS(賃借対照表)編。

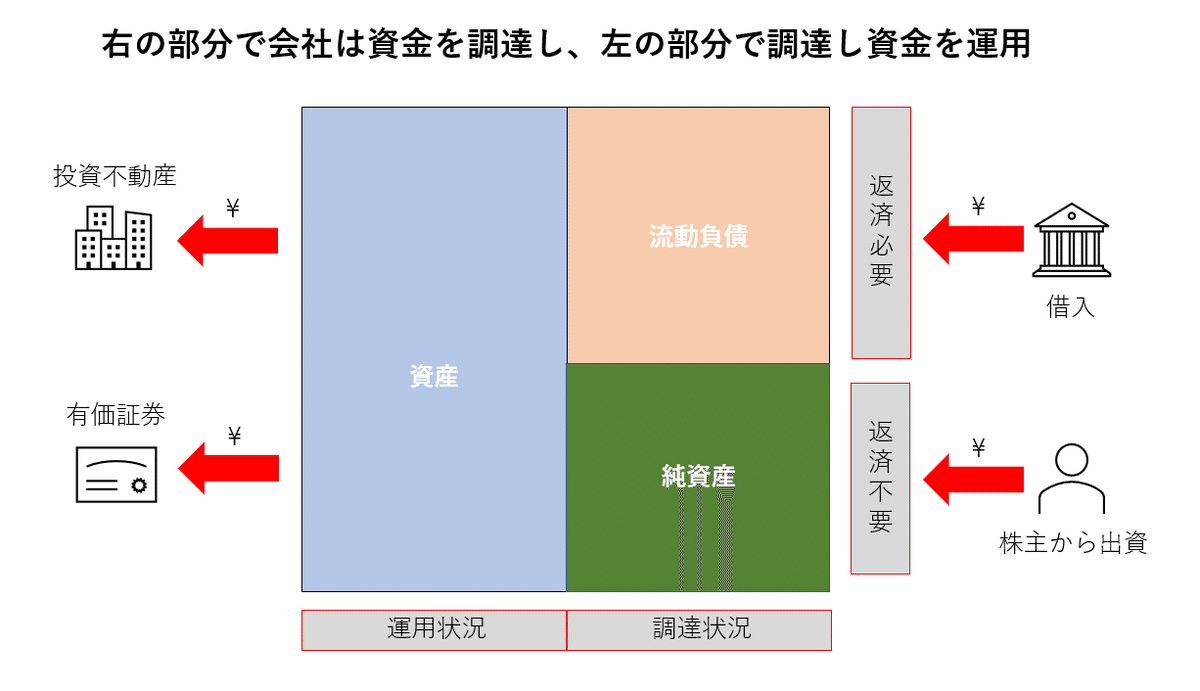

1、PL / BS

・損益計算書(PL)

一定期間の経営の成績表(利益)

EX、1年間でいくら利益を出したか?

・賃借対照表(BS)

一時点の財政状態の指標

EX、期末時点で会社に存在する財産の状態

会社資金の調達と運用状況を表す

わかりますかー??

答えは後ほど!

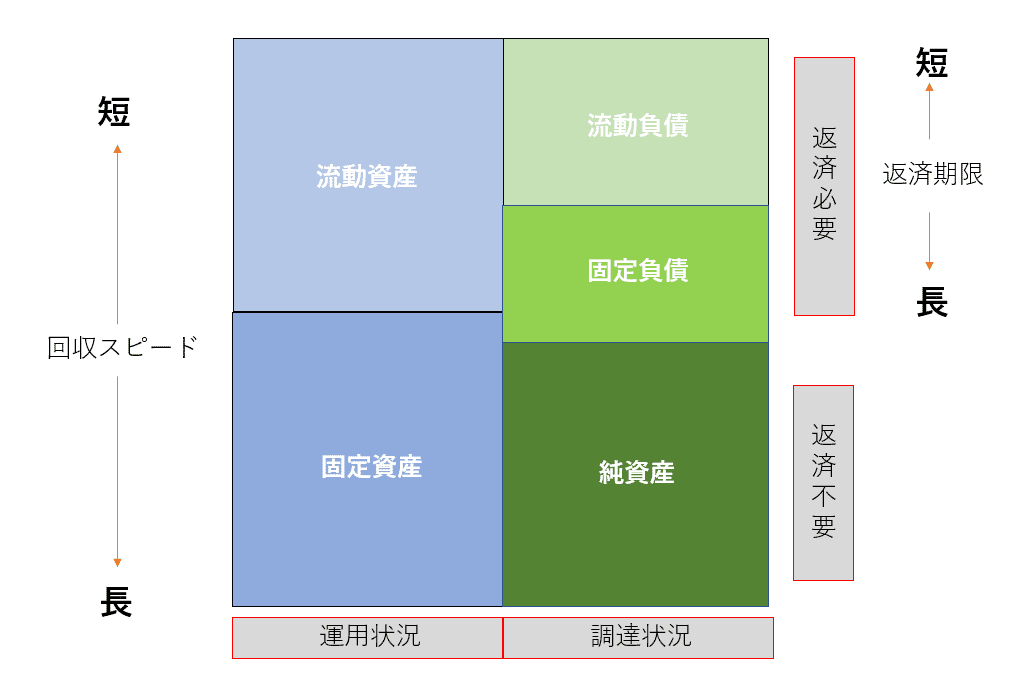

2、BS構造理解

返済が必要な調達は流動負債、返済が不要な調達は純資産。

資産を運用し、企業はお金を回収します。

その回収するスピードに応じて流動資産と固定資産がある。

企業は資金を調達し、返済します。

返済期限のスピードに応じて、流動負債と固定負債がある。

純資産は株主資本とその他に分けられます。

まとめると、

BSとは、

・会社にある財産の状態を表すもの

・会社資金の調達と運用を表すもの

3、オリエンタルランドのBS

オリエンタルランドのイメージ

・ディズニーランド運営だから土地建物が多い

・土地建物が多い=固定資産が多い

・ずっと黒字を出していて儲かっている会社

・信用格付けがAAだったから財務状況は良いはず

上記のことから判断すると、

正解は一番左!!

信用格付けがAAの優良企業で安全性は非常に高く流動比率が100%を下回るとは考えにくい。黒字経営で過去利益の積み上げもあり純資産もある。

真ん中は、東日本鉄道。

線路を引くための土地や車両の影響で固定資産が膨らんでいる。

右はミクシィ

IT企業は設備や建物などほとんど必要ないため固定資産はかなり小さくなる傾向がある。

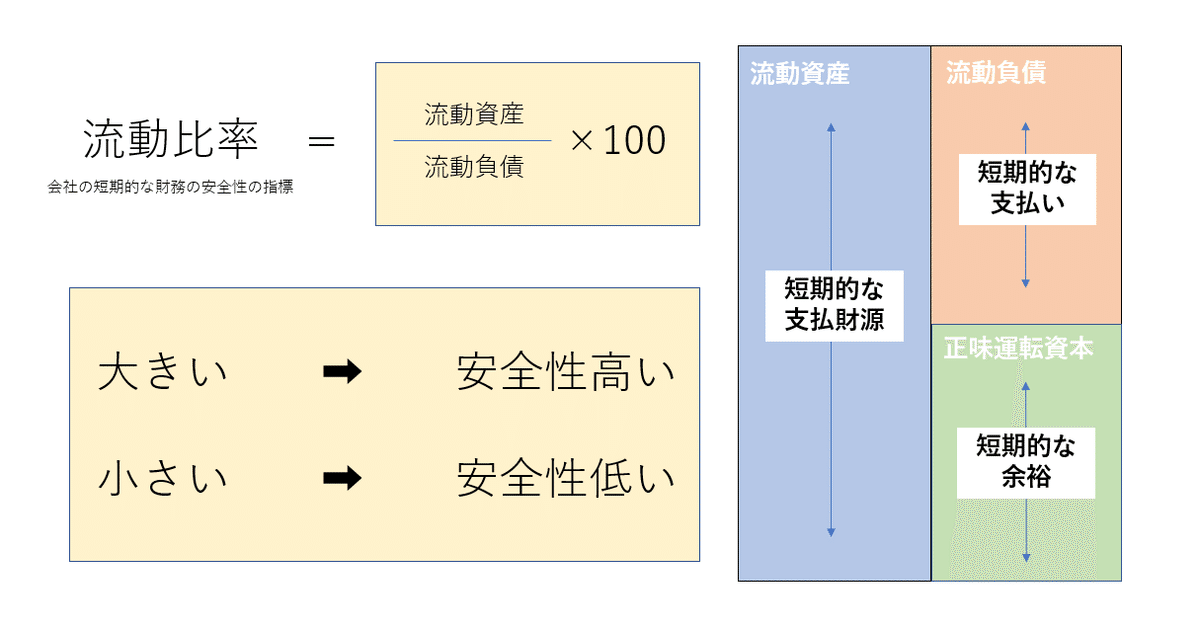

4、流動比率

※通常指標では200%が望ましいと言われているが、日本では信用情報が発達

しているので150%程度でもいい。(売掛金の未回収リスクが少ない)

例えば、

①流動資産が100万、流動負債が50万だった場合

100÷50×100=200%

②流動資産が50万、流動負債が100万だった場合

50÷100×100=50%

①の方が財務状況が良いということ!

以上、財務管理スキル-「BS編」でした。

それではまた次回。