【住宅ローン】日銀が0.5%へ追加利上げ!「変動金利」を選んでも大丈夫?

どうも、モゲ澤です! ニュースでご存じの方もいると思いますが、2025年1月に日銀が政策金利を0.25%→0.5%と引き上げました。これにより、住宅ローン金利にはどのような影響があるのでしょうか? また、これからの住宅ローンは変動金利と固定金利のどちらを選ぶのがよいのでしょうか?

今回は日銀の利上げが及ぼす影響と、今後の住宅ローンの選び方・考え方についてわかりやすく説明していきます。

住宅ローン金利はいつ上がるのか

日銀は今回、0.25%の利上げをしました。その影響はすでに変動金利を借りている既存ユーザーと、これから新規借入する方で少し異なります。

既存ユーザーは利上げ分と同じ、0.25%金利が上がると考えられます。

一方、これから借りる人は「最大0.25%の上昇」となると思っていてください。「最大」と付ける理由は、住宅ローン融資に積極的な銀行はシェアの拡大を狙っているので、これから融資する人に対しては金利上昇をできるだけ抑えようという思惑がはたらく可能性があるからです。

0.25%の利上げが行われると資金調達コストも0.25%上がるので、貸し出すときの金利も上げなければならないのですが、例えば0.2%の引き上げにとどめる戦略をとる銀行が出てくるかもしれません。

なお、既存ユーザーの金利は上がるまでにタイムラグがあり、多くの銀行では新金利が適用されるのは2025年7月からです。

ほとんどの銀行で基準金利が上がるのは4月です。そしてその新金利が適用されるのは7月の返済分からという銀行が多いです。ただし、新金利が適用されても、「5年ルール」がある銀行では改定のタイミングまで返済額は変わりません(毎月返済額の元本と利息の割合は変わります)。

残りの返済期間と金利によって毎月返済額の負担の増え方は異なりますが、35年ローンを借りた直後の人の場合だと数千円の負担増になるでしょう。

選ぶべきは変動金利?固定金利?

金利が上昇している中ですが、変動金利と固定金利のどちらを選ぶのが良いでしょうか? 結論から言えば、私は変動金利のほうが有利と考えています。実際、私は変動金利を借りていますし、今後も変動金利で返済を続ける予定です。

日銀は賃金上昇が利上げの判断に重要だとしています。ですので、金利が上がる局面では賃金も上がっているはずです。賃金が上がればそれが返済原資にできます。

また金利上昇への備えとして、変動金利を借りるなら積立投資は必須です。固定金利と変動金利の差額分を積立投資に回していきましょう。現在は約1.4%の金利差がありますので、3,500万円を借りる場合は毎月2万円が目安です。

私としては現在、2026年に政策金利は1%から最大1.5%と想定し、世帯年収に対する年収場率は5倍まで、最大でも7倍までの予算にとどめることを前提に考えています。一時的には2%の金利上昇が起こる可能性はありますので、それでも耐えられる家計を作る必要があります。

もし、上記を満たすことができない場合は固定金利にしたほうが安全でしょう。無理に金利リスクを取る必要はありません。

金利はガンガン上がるのか?

先ほども書いたように、変動金利と固定金利は約1.4%の金利差があります。これが逆転するにはあと何回利上げが必要になるでしょうか?

現在の政策金利が0.5%で、基本的に1回の利上げは0.25%です。変動金利が固定金利を上回るまでにはあと5回の利上げ(政策金利1.75%までの上昇)が必要です。

政策金利が2%近くまで上がるまでにはまだ距離感があります。私は政策金利の見通しは2025年に0.75%~1.0%、2026年に1.0%~1.5%と考えています。

変動金利が固定金利を上回る状況はまだ考えづらく、2026年時点では変動金利が1.2%~1.3%くらいになるのではないかと考えています。

政策金利がどこまで上がるかの見立てにはさまざまな意見があり、1%で頭打ちというエコノミストもいますし、国際通貨基金(IMF)は2027年に1.5%と予想しています。これらも私の予想の裏付けになっています。

現状では利上げ要因と利下げ要因の両方があります。賃上げや米国のインフレは利上げする理由になる一方で、消費減・需要減につながる物価・金利・社会保険料の上昇などは利下げ要因です。

以上から、金利がガンガン上がっていくような状況は考えづらいと予想しています。ただし、予期しない金利上昇が起こる可能性も十分ありますので、借り過ぎない&備えの資産運用は必ずセットで行うようにしてください!繰り返しですが、これらの備えができない家計であれば固定金利を検討しましょう。

植田総裁の時代は黒田前総裁と違って金利上昇局面であること、この点は十分にご留意ください。

現実的な金利上昇シナリオは?

金利上昇時のシミュレーションをしている人は多いのですが、どのような金利上昇シナリオを想定するかは重要です。よく、金利が大きく上がってその後は下がらないシナリオで考えている人がいますが、これはさすがに現実的ではないと私は考えています。

一般的に金利は景気が良ければ上がり、悪くなれば下がります。そして景気には好景気と不景気のサイクルがあるので、金利もそれに連動して上下すると考えるのが妥当でしょう。今は金利が上がる局面ですが、下がることもあるのです。

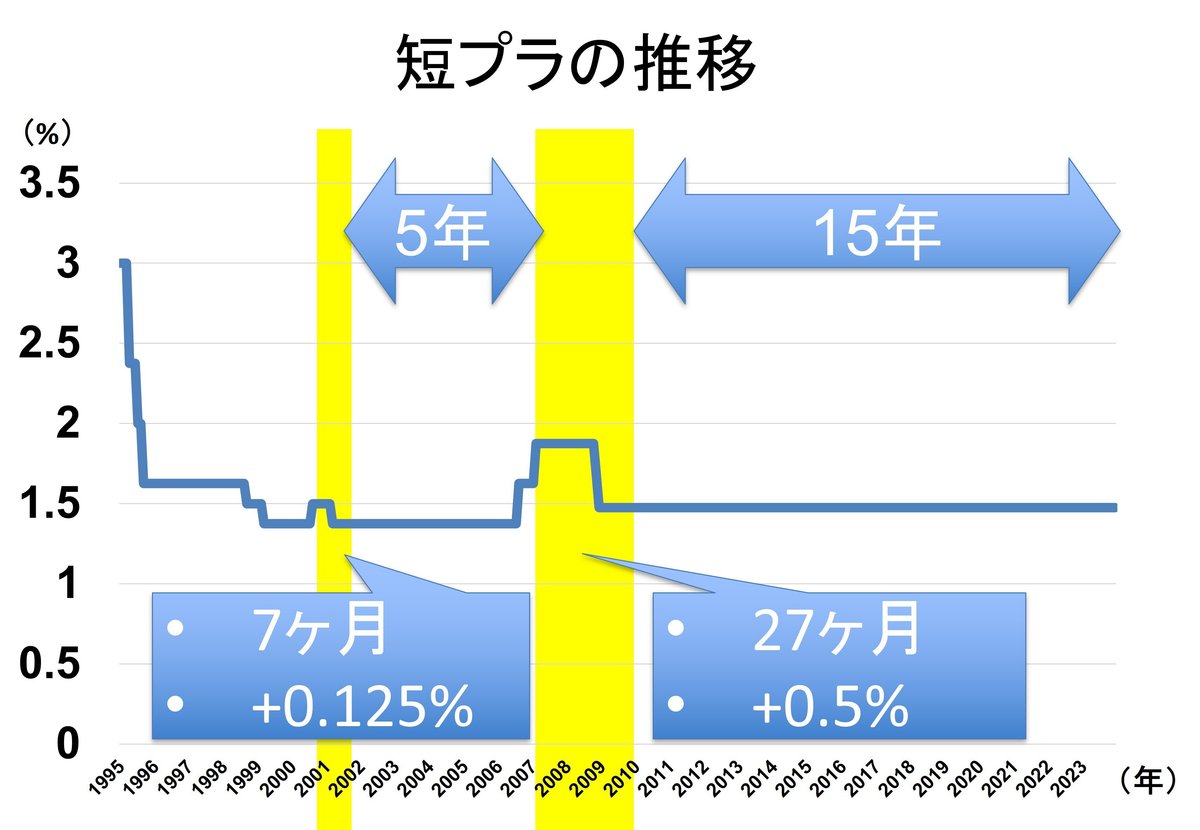

実際、この30年間の日本の金利の動きはこのようになっています。

金利が上がった時期は1~2年という短期間でした。また、高金利と言われる米国でも、過去20年のうち高金利期間が12年、ほぼゼロ金利の低金利期間が8年という状況です。

これを見ると、高金利が35年間続くようなシナリオを前提に考えるのは、やり過ぎだと思いませんか?

それでも将来の金利上昇が不安という声もよく聞きます。そういった方にお伝えしたい事実は、住宅ローンは返済が進めば進むほど元本が減っていくことです。返済後期は元本が減っていますので、仮に大きな金利上昇が来ても、返済負担の増加幅は小さくなるのです。

長期の返済には不確実性が伴うことを否定はしませんが、元本が減っていれば金利変動時の負担を過度に心配する必要はないことも頭に入れておいていただければと思います(繰り返しですが、借り過ぎない&資産運用のセットはお忘れなく!)

メリットがあれば積極的に借り換えを!

すでに住宅ローンを借りていて、返済中の方にオススメしたいのは「借り換え」です。今はモゲチェックからの申し込み限定で特別な低金利で借りられる「モゲチェック限定優遇金利」が使えます!(新規借入でも利用できます)

例えば0.9%から0.4%へ借り換えると、元本3,000万円・残り返済期間30年の場合には、123万円もの借り換えメリットがあります。

これから金利が上がっていく可能性も高いことを考えると、今のうちにより低金利の住宅ローンに積極的に乗り換えて、毎月の支払いを減らしていく戦略は重要です。

よく、「借り換え先の金利も上がるから、借り換えても意味ない」とおっしゃる方もいますが、あなたが借りているローンの金利も同様に上がります。ですので、いま金利差があるのであれば、借り換えた方がお得ですよ。

モゲチェックの「住宅ローン診断」【PR】を使えば、借り換えメリット額を簡単に計算できますし、「モゲチェック限定優遇金利」もご案内できます。借り換えは早いほどメリットが大きいので、今すぐ試してみましょう!

インフレ時代に合わせた発想の転換を

2024年以降、金利は上昇局面になりました。それ以前に私は、当時の黒田日銀総裁の言動をもとに「金利は2030年まで上がらない」と予想していたのに反するため、ご批判の声も多くいただきました。ただ、先日の記事のように、植田総裁に変わって動向に変化が生じたため、2023年夏には金利上昇時期の予想を早める修正をしています。

予想修正前に私の見解をもとに判断した方には申し訳ありません。また、見立てを修正したことが全員に伝わっていたわけでもないでしょう。

ただ、過去の予想へのご批判はあるかもしれませんが、大事なことは「今後どうしていくか」です。冒頭にお示しした年収倍率5~7倍の家を選び、「変動金利+積立投資」(積立投資学は固定金利との差額)を実践していけば、金利が上がっても家計が破綻するリスクを減らすことができます。

もちろん、以下のような声はあると思います。

不動産価格が上がり、大都市圏では年収倍率5~7倍では望む家が買えないという言い分はわかります。5~7倍は破綻しないための基本の考え方です。7倍を超える家を買うなら昇給・転職や共働き化で収入を上げる取り組みをしていく必要があると捉えていただければと思います(もしくは支出を見直しましょう)。

資産運用も、やったことがない人にとってはハードルがあるでしょう。ただ、インフレ時代には資産運用が必要なことも直視していただきたいと私は思います。物価上昇は家計にとっては向かい風ですが、企業にとっては売上上昇・株価上昇につながる追い風です。デフレ時代からの発想を転換して、少しずつ長期・分散・積立投資を始めてみることを強くオススメします(以前の記事も読んでみてください)。

また、借り換えについて全然わからないという方には「モゲチェック」の無料のサービスをぜひ利用してみてください。「住宅ローン診断」で借り換えメリット額が計算できますし、わからないことがあればメッセージで経験豊富な住宅ローンアドバイザーに相談できます。家計改善には固定費を見直すことが最重要です。

変動金利と固定金利のどちらを選ぶか、それは最終的な判断は読者の皆さんが行うことです。ただ、私はここまでに説明してきた理由で変動金利を借りており、固定金利にするつもりはありません。私の考え方を聞いて、その通りだと思うなら変動金利を、違和感があったりどうしても不安だったりするなら異なる選択をするなどして、ご自身で納得できる判断をしていただければと思います。ただし、もし固定金利で借りる場合には、全期間固定の必要があるかどうかを考えていただければと思います(この記事も読んでみてください)。

最後に、金利上昇対策として繰上返済をすべきかを悩んでいる方も多いのですが、私は繰上返済は不要だと考えています。金利上昇といってもまだ変動金利は0%台の低金利で、住宅ローン控除率(1%か0.7%)よりも低い人が多いでしょう。住宅ローンは借り続けるメリットがある「借り得」商品であり、繰上返済できるようなまとまった資金があるなら資産運用に回したほうがリターンが大きいと考えています。

17年ぶりの金利上昇でいろいろと悩む方がいるのはよくわかります。お得な住宅ローン選びにモゲチェックの「住宅ローン診断」は役立ちますし、心配事があればローンアドバイザーに相談することもできます。住宅ローンの借入・返済にぜひご活用ください!

モゲチェックのご案内

今回の記事はいかがでしたか?

「銀行を比較したい!」

「自分が審査に通る銀行はどれ?」

「プロがおすすめする銀行は何?」

と気になる方は、モゲチェックの中にある住宅ローン診断【PR】をやってみて下さい。

簡単な入力をするだけで、あなたにとって最適な住宅ローンを診断します。不明点があれば、住宅ローンアドバイザーにいつでもメッセージで相談できます。

そして今なら、モゲチェック限定の優遇金利もやっています。0.34%という最低水準の金利です!ぜひチェックしてみて下さい!

新規借り入れはこちらからどうぞ。借り換えはこちらです。スマホで便利なアプリもオススメ!【PR】

30万人が利用しているサービスです。しかも、どれだけ使っても無料ですよ〜♬