【住宅ローン】変動金利の上がり幅が0.15%の人と0.25%の人がいるのはなぜ?

どうも、モゲ澤です! 2024年7月に日銀が利上げを決定し、多くの銀行で基準金利が上がりました。それについてXやYouTubeではさまざまな反応が見られますが、金利上昇幅が人によって違うことを不思議に思う方が多いようです。

そこで今回はこの疑問についてお答えし、銀行別の基準金利の推移と今後の見通しまでをわかりやすくお伝えしていきます。

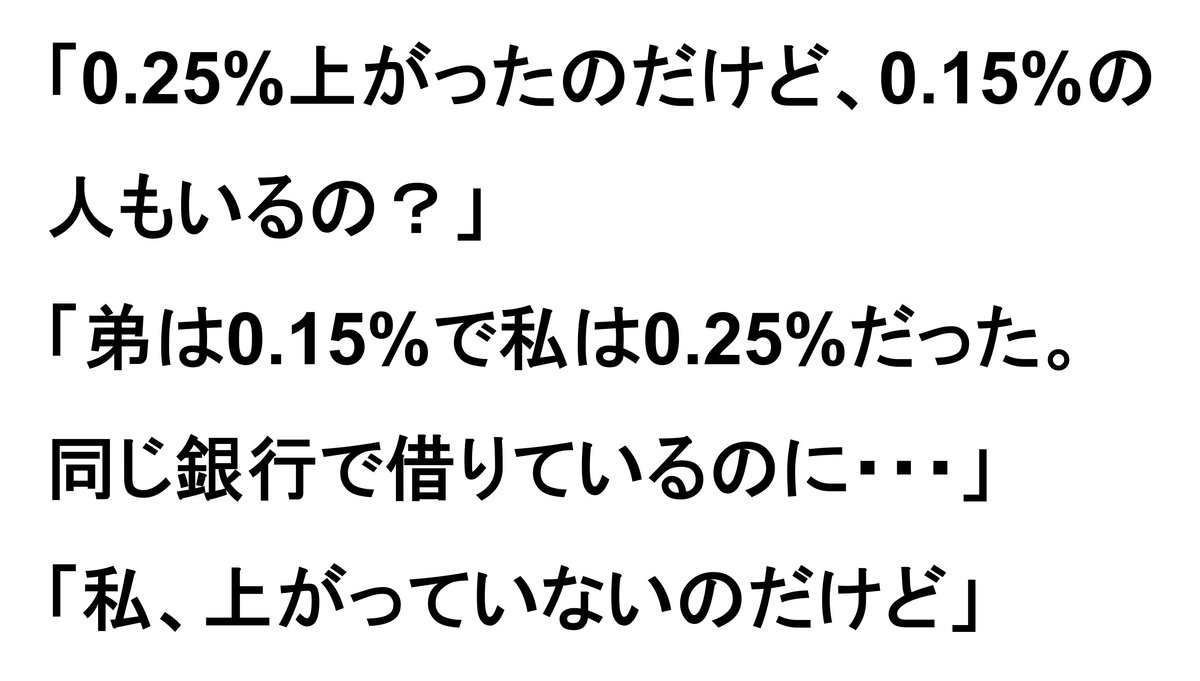

人によって金利上昇幅が違うの!?

XやYouTubeを見ているとこのようなコメントが飛び交っています。

17年ぶりの金利上昇で混乱が見られるのは無理もありません。なぜ人によって異なるという状況になっているのでしょうか。そして金利上昇に対してどう行動すればよいのでしょうか。

変動金利は基準金利の上下に連動

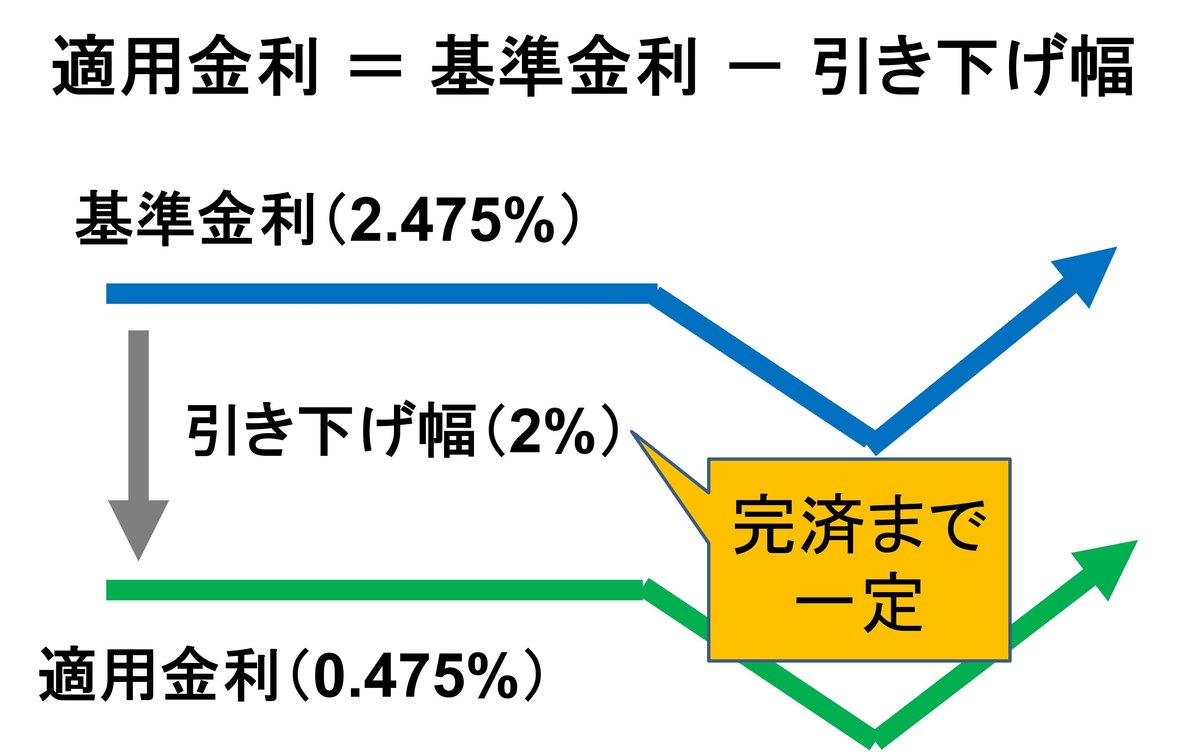

変動金利の上下を考えるときには、変動金利がどう決まっているかを考えることが重要です。変動金利の適用金利は、基準金利(住宅ローンの定価)から引き下げ幅というディスカウントを引いて決定されます。

基準金利が2.475%、引き下げ幅が2%の場合は適用金利が0.475%になり、これが皆さんが払う金利です。引き下げ幅は審査時に決定されて、完済までずっと一定となります。

そのため、変動金利を借りたあと、返済中の適用金利の動きは基準金利の動きにピッタリ連動します。つまり今回は、基準金利が上がったため皆さんの適用金利も上がったということになります。

基準金利の推移を見ると謎が解ける!

人によって金利上昇幅が違う要因は基準金利の動きの違いにあります。金利上昇幅が違うことを不思議に思っていた方も、これで謎が解けるのではないでしょうか。

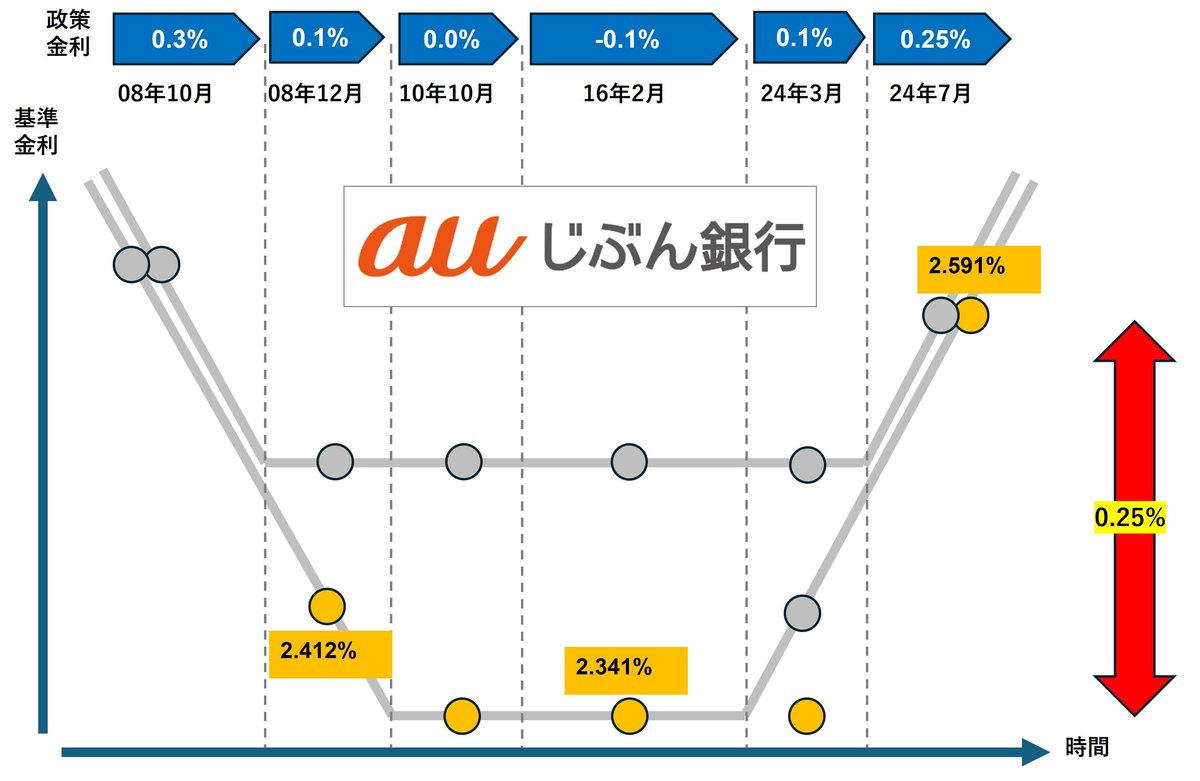

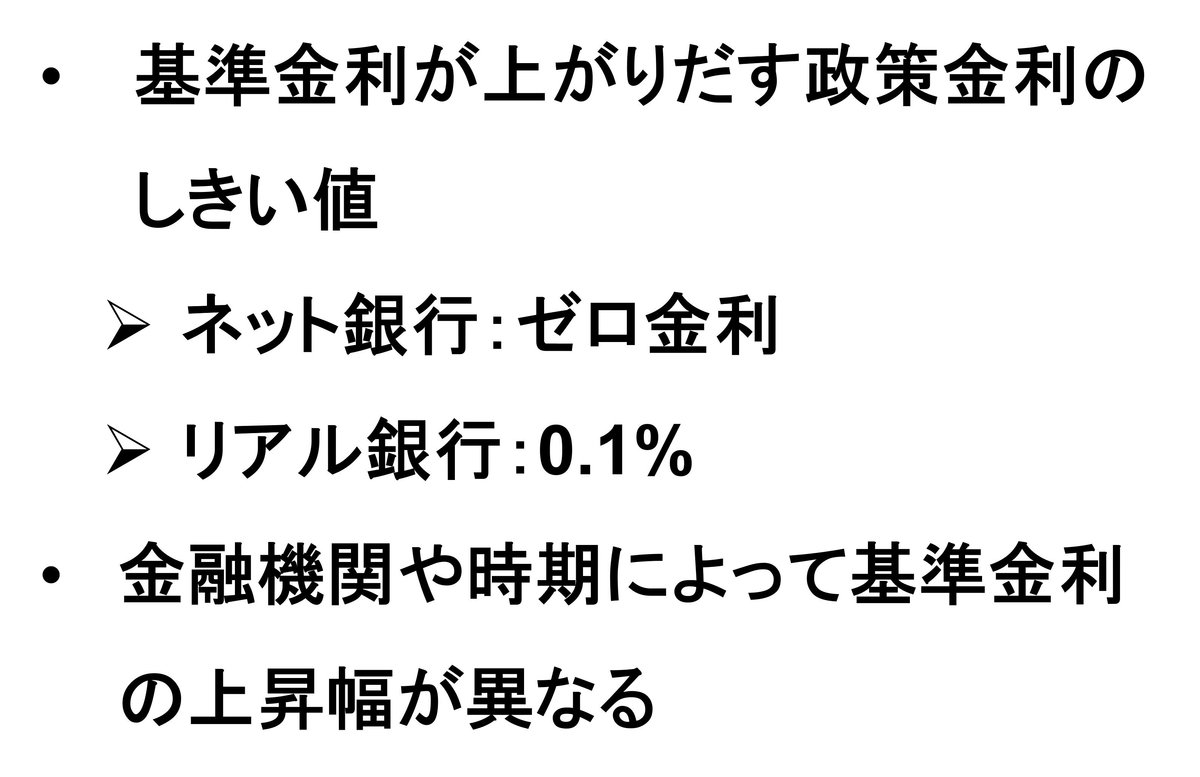

これまでにも説明してきたように、基本的に基準金利は日銀の政策金利と連動します。しかし、政策金利がどれくらい上がると基準金利が動き始めるのかは、リアル銀行とネット銀行で少し異なっているのです。その違いを図で示してみました。

青線のリアル銀行は政策金利0.1%がしきい値になっていて、政策金利が0.1%未満になっても基準金利が下がらなくなっていました。2010年からゼロ金利、2016年からマイナス金利に突入しましたが、基準金利はそのままだったのです。

逆に、2024年に入ってからも0.1%までは基準金利は上がらず、0.1%を超えてから上がり始めました。現在は政策金利が0.25%になったので、基準金利の上昇幅は0.15%(0.25% ― 0.1%)になったのです。

一方、赤線のネット銀行はゼロ金利のところがしきい値になっています。つまりゼロ金利までは基準金利が下がり、マイナス金利時代は変わらず、ゼロ金利よりも政策金利が上がったところで連動するようになっています。そのため、政策金利が0.25%になった今、基準金利も0.25%(0.25%―0.0%)上がりました。

つまり、リアル銀行で借りている人の多くは0.15%の上げ幅、ネット銀行で借りている人の多くは0.25%の上げ幅となったのです。これが人によって金利上昇幅が異なるカラクリです。

実例も見てみましょう。例えばリアル銀行の代表、三井住友銀行ではこうなっています。

2008年、政策金利が0.1%になったときに基準金利は2.475%に下がり、その後はゼロ金利・マイナス金利の時代が来ましたが、基準金利はずっと一定でした。そして今回の0.25%への利上げで、基準金利は2.625%へ0.15%上がっています。

続いてネット銀行の代表、auじぶん銀行はこの通りです。

auじぶん銀行は新しい銀行ですので2008年12月以降のデータしかありませんが、政策金利が0.1%の時代の基準金利が2.412%でした。その後、日銀がゼロ金利に下げたときに、基準金利は2.341%に下がっています。その後はこの基準金利を維持していましたが、今回の利上げで0.25%分基準金利を引き上げ、2.591%となりました。

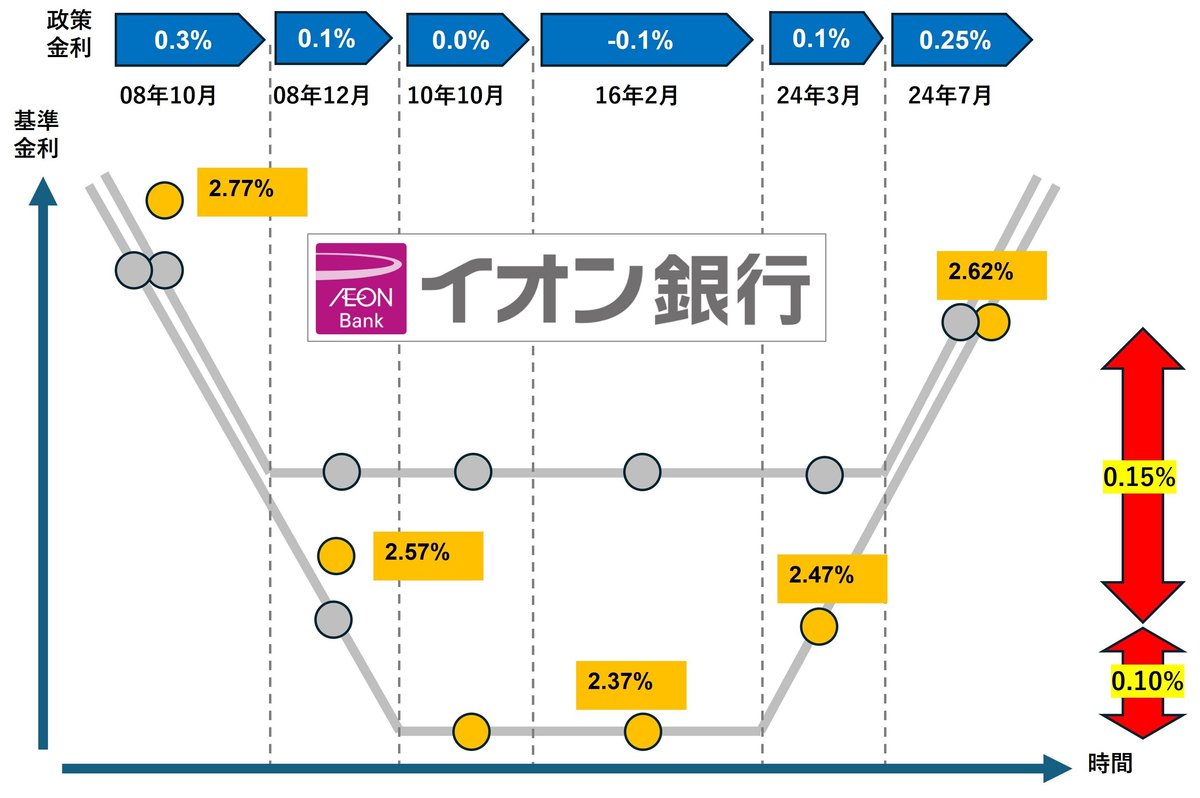

続いてイオン銀行の基準金利の推移も見てみましょう。

イオン銀行は政策金利が0.3%→0%となる間に、基準金利が2.77%→2.57%→2.37%とどんどん下がっていきました。この期間は政策金利の下げ幅より大きく基準金利が下がっています(イオン銀行さんが太っ腹だということです)。そして2024年に政策金利が0.1%まで上がったときと、政策金利が0.25%まで上がったときにそれぞれ基準金利を上げています。

イオン銀行は2回にわたって基準金利を引き上げたので、イオン銀行のユーザーは借りた時期によって0.15%の金利上昇となった人と、0.25%の金利上昇になった人がいるのです。

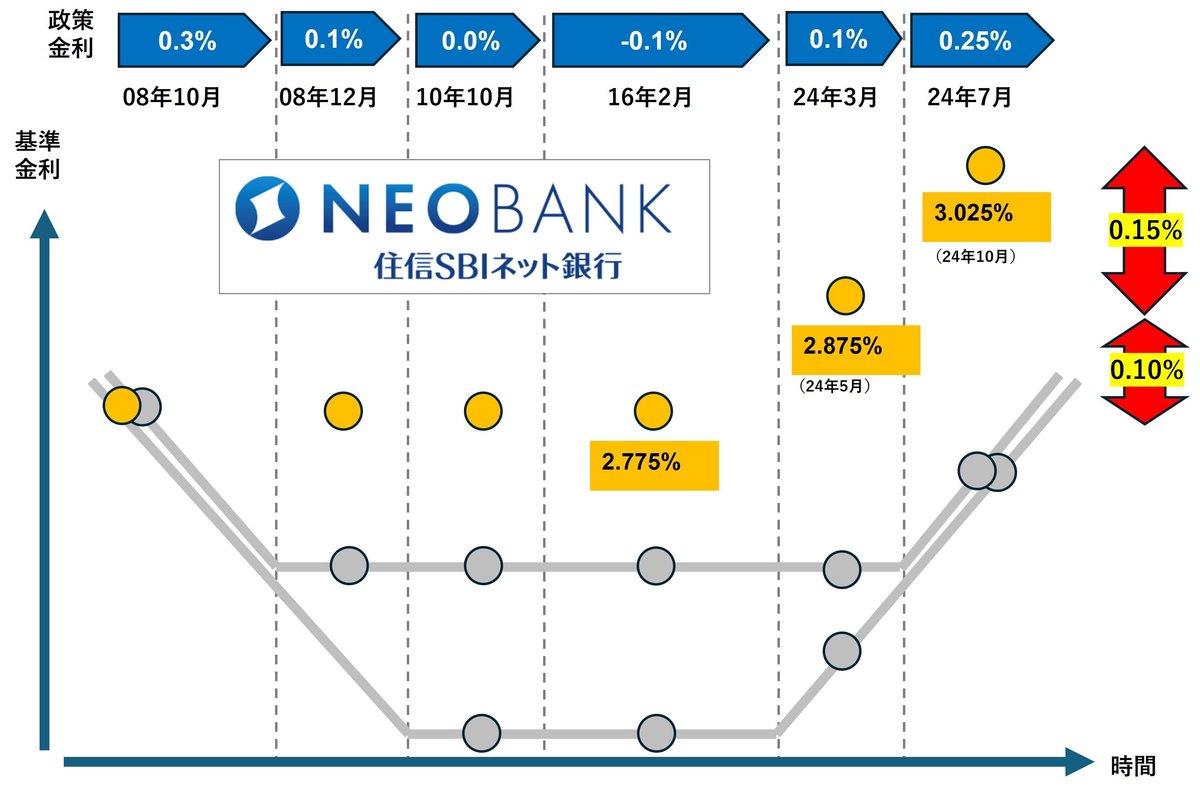

最後に住信SBIネット銀行の事例も見てみましょう。

住信SBIネット銀行は他行とは違った動きをしていて、過去の日銀の利下げ局面でも基準金利を下げていません。しかし、今回は日銀の利上げと同時に基準金利を引き上げています。住信SBIネット銀行も0.1%、0.15%と2段階で基準金利を引き上げましたので、借りた時期によって金利上昇幅が異なります。

かつて住信SBIネット銀行は三井住友信託銀行の商品を代理販売していたので、当時の利下げ局面で基準金利を下げなかったことをとやかく言うことでもないのかもしれませんが、「かつての利下げ局面で基準金利を下げなかったのに利上げ局面ではなぜすぐに上げるんだ・・・」とモヤッとする気持ちは残りますね。

今後はどの銀行も同じ幅の金利上昇に

以上のように、基準金利が上がり始める政策金利にはリアル銀行とネット銀行で若干異なります。また、2段階で基準金利を引き上げた銀行では、借りた時期によって金利上昇幅に差がつくということがお分かりかと思います。

なお、すでに政策金利は各行のしきい値よりも高くなっていますので、リアル銀行でもネット銀行でも、今後の利上げでは基本的に同一の動きをするはずです。日銀は2025年1月までに政策金利を0.25%引き上げ、0.5%にするという予想もあります。これが実現すれば、どの銀行でも基準金利が0.25%上がるでしょう。

なお、0.25%金利が上昇したときの影響の大きさですが、例えば元本3,500万円の人だと毎月4,000円程度の負担増になります。

なお、今後も緩やかに金利が上昇していく可能性はありますが、私は変動金利が現在の固定金利の水準を超えてしまうような金利上昇は起こらないと考えています。また、もしそのような時期があったとしても、景気サイクルを踏まえると逆転が長く続くことはないでしょう。ですので、変動金利が有利という見立ては変わっていません。

ただし、金利上昇への対策として資産形成は必ずやっておきましょう! 固定金利を借りているつもりで、変動金利との返済額との差をNISAやiDeCoで長期・分散・積立投資していくことが大事です。

モゲチェックのご案内

今回の記事はいかがでしたか?

「銀行を比較したい!」

「自分が審査に通る銀行はどれ?」

「プロがおすすめする銀行は何?」

と気になる方は、モゲチェックの中にある住宅ローン診断【PR】をやってみて下さい。

簡単な入力をするだけで、あなたにとって最適な住宅ローンを診断します。不明点があれば、住宅ローンアドバイザーにいつでもメッセージで相談できます。

新規借り入れはこちらからどうぞ。借り換えはこちらです。スマホで便利なアプリもオススメ!【PR】

30万人が利用しているサービスです。しかも、どれだけ使っても無料ですよ〜♬