借りるな危険! 「長プラ連動」の変動金利

どうも、モゲ澤です! 以前に私のYouTube動画に、視聴者の方からこのようなコメントをいただきました。

近年変動金利は下がる一方ですから、変動金利が上がったという声にはビックリされた方もいると思います。でもこれには理由があり、「長期プライムレートに連動」という部分がそのカギになっているのです。正直に申し上げれば、私は長期プライムレート(長プラ)連動の変動金利は借りないほうがいいと考えています。

このnoteでは長プラ連動の変動金利がなぜ危険なのか、わかりやすく解説していきます。(本記事は2023年7月配信のYouTube動画を記事化しています。)

変動金利の決まり方を知っておこう

これまでにも何度か解説していますが、変動金利は「基準金利-引き下げ幅」で適用金利(皆さんが借り入れる金利)が決まります。

基準金利が定価で、そこから引き下げ幅という割引がなされていると理解していただければと思います(詳しい解説は以前のnoteも読んでみてください)。この場合では基準金利2.475%で、引き下げ幅が2%ですので、適用金利は0.475%です。

引き下げ幅は審査の際に決定され、完済まで一定です。そのため、変動金利で借りたあと、金利が上がるかは基準金利の動き次第です。返済中に基準金利が上がれば同じ分、適用金利が上がり、逆に基準金利が下がれば、同じだけ適用金利も下がっていきます。

基準金利の決まり方は4パターン!

この基準金利はどのように決まっているのでしょうか? 実は金融機関によって異なり、次の4パターンに分かれています。

1つ目が短期プライムレート(短プラ)連動で、期間1年以内の法人融資の最優遇金利を参考にする方法です。3大メガバンクや多くの地方銀行はこの指標を採用しています。

2つ目は、リテールビジネスの状況を踏まえて総合的に判断する方式で、ネット系銀行がよく採用しています。

3つ目のTIBOR(タイボー)連動は聞き慣れない言葉だと思いますが、これは銀行間でお金を貸し借りするときの金利を言います。ごく一部の金融機関で採用されています。

4つ目が長期プライムレート(長プラ)連動で、期間1年超の法人融資の最優遇金利を参考にする方法です。これは一部のJAと地銀が採っています。

このように細かく見れば4方式あるのですが、大きく2つに分けて理解するのが重要です。それは、短期金利に連動する1~3つ目と、長期金利に連動する長プラ連動という分け方です。

なお、それぞれの方式について詳しく解説したnoteもありますので、あわせて読んでみてください。

「長プラ連動」は危険!

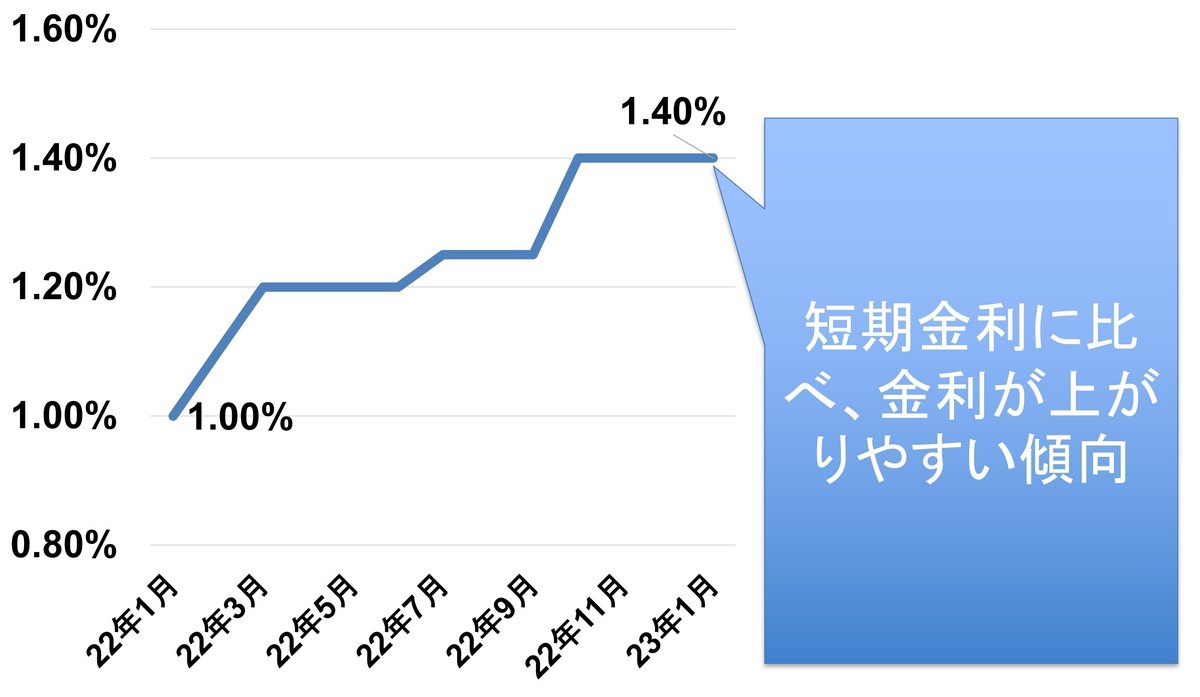

結論から言えば、長プラ連動は避けたほうがよいのです。その理由は「金利が上がりやすいから」。

最近も変動金利の引き下げ競争は続いており、毎月のように金利低下が進んでいるなかでも、冒頭に紹介したように長プラ連動の変動金利は上がっています。なぜなら、長プラが2022年の1年間で1.00%→1.40%と0.40%も上昇したからです。(なお、2024年1月現在では長期金利は若干の下落傾向にありますが、それにしても以前よりは高水準です。)

短期金利は低いまま据え置かれているのに、なぜ長期金利は上がりやすいのでしょうか? これを次の図で説明します。

背景の色が2色ありますが、左側のオレンジ色の部分が短期金利、その他が長期金利です。日銀は2つの金融緩和政策を実施しており、それが①短期金利を-0.1%にロックするマイナス金利政策と、②長期金利は10年国債の利回りを一定水準に抑える政策(イールドカーブ・コントロール(YCC)と呼ばれるものです)です。

完全にロックされている短期金利と比べると、YCCはある程度市場の動きに委ねられています。これが金利上昇のリスクがより高いと言える理由の1つです。

また、金融緩和はマイナス金利政策→YCCという順で導入されてきたため、金融緩和の解除に向かう際には、YCCの解除→マイナス金利の解除という順番になると考えています。実際に、日銀は2023年後半にかけてYCCの柔軟化を進め、7月時点では0.5%以下だったYCCが、現在は「1.0%をメド」という表現に変更されました(詳しくはこちらのnoteで解説しました)。

つまり、長期金利に連動する変動金利は、日銀が金融緩和政策の解除に向かった場合、将来的に大きく上昇してしまうリスクがあるのです。

借りようと思っている変動金利が長プラ連動型なのかどうかは契約内容をしっかり見ないとわかりません。借りる前に契約内容をしっかりと読み、商品紹介ページも確認することが重要です。すでに長プラ連動の変動金利を借りてしまった・・・という場合には、私としては借り換えをするのがベストだと考えています。

今後も金利情報やお得な住宅ローン情報を発信していきますので、ぜひフォローやスキ!をいただけると嬉しいです♪

モゲチェックのご案内

今回の記事はいかがでしたか?

「銀行を比較したい!」

「自分が審査に通る銀行はどれ?」

「プロがおすすめする銀行は何?」

と気になる方は、モゲチェックの中にある住宅ローン診断サービス「モゲレコ」【PR】をやってみて下さい。

簡単な入力をするだけで、あなたにとって最適な住宅ローンを診断します。不明点があれば、住宅ローンアドバイザーにいつでもメッセージで相談できます。

新規借り入れはこちらからどうぞ。借り換えはこちらです。スマホで便利なアプリもオススメ!【PR】

15万人が利用しているサービスです。しかも、どれだけ使っても無料ですよ〜♬