「世帯年収500万円で4,000万円の家を買うのは危険」って本当?

どうも、モゲ澤です! 近年、不動産価格は大きく上がりました。そのため、世帯年収500万~600万円の方にとって、ほしいと思う物件が4,000万~5,000万円の価格になっていることも多いかのではないでしょうか。

そこで今回は、世帯年収500万円の方の不動産購入戦略や、4,000万円の家を買う場合の審査・支払いのシミュレーションについてわかりやすく解説していきます。

資産性は物件価格に比例

不動産の購入戦略の話に入る前に、「そもそもなぜ家を買うのか」という目的を整理したいと思います。購入の動機は居住性・安心感・資産性の大きく3つに分けることができます。

賃貸物件に比べて分譲マンションなどの持ち家は、建物や設備などのグレードが上がり、周辺環境も良いことが多いため、居住性は高まります。

また賃貸物件では、資産を持っていても高齢になると、孤独死や認知症を不安視する家主が多いため、入居が難しくなることもあります。持ち家には終の棲家としての安心感があります。

もう1つの資産性ですが、都心部のタワーマンションや好立地の物件は値上がりしていく傾向があります。資産形成という観点で、持ち家の値上がり益を追求する考え方もあります。

この3つのうち、居住性と安心感は物件価格との直接の関連性はありません。一方で、資産性は立地や希少性が重要であるため、物件価格に比例して高まります。

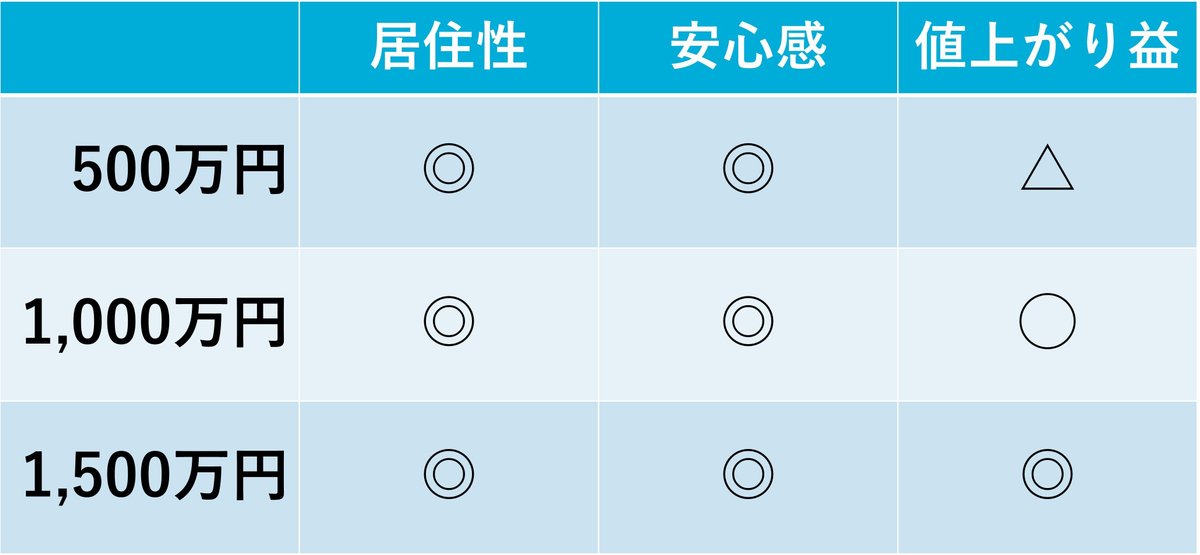

ですので、世帯年収500万円の一般世帯が買うような家は希少性が高くはなく、大きな値上がり益は難しい可能性があります。世帯年収500万円の人であれば、値上がり益を追求して高額な家を購入するのは避けたほうが無難でしょう。資産性を重視する戦略もありですが、世帯年収500万円で買える物件には現実的に上限があるので、どちらかというと家計重視の戦略を取るのが良いと私は思います。

一方で、世帯年収が1,500万円の人であれば、1億円を超える高額物件も買うことができます。つまり、良い物件を背伸びして買うことにも合理性が出てきます。この場合、値上がり益重視で高額物件を買う戦略もありだと思います。

年収帯によって家の購入から得られるメリットをまとめると、この表のようになります。

高額の借り入れにはそのぶん大きなリスクが伴います。高いリターンを得ようと思えば大きなリスクを取る必要があるのです。この関係性は認識しておきましょう。

「余裕を持って返済できるか?」簡易診断の方法

ここで、本題である「年収500万円の人が4,000万円の物件を買えるのか?」ですが、「銀行が貸してくれるのか?」と「返済できるのか?」という2つのポイントがあります。

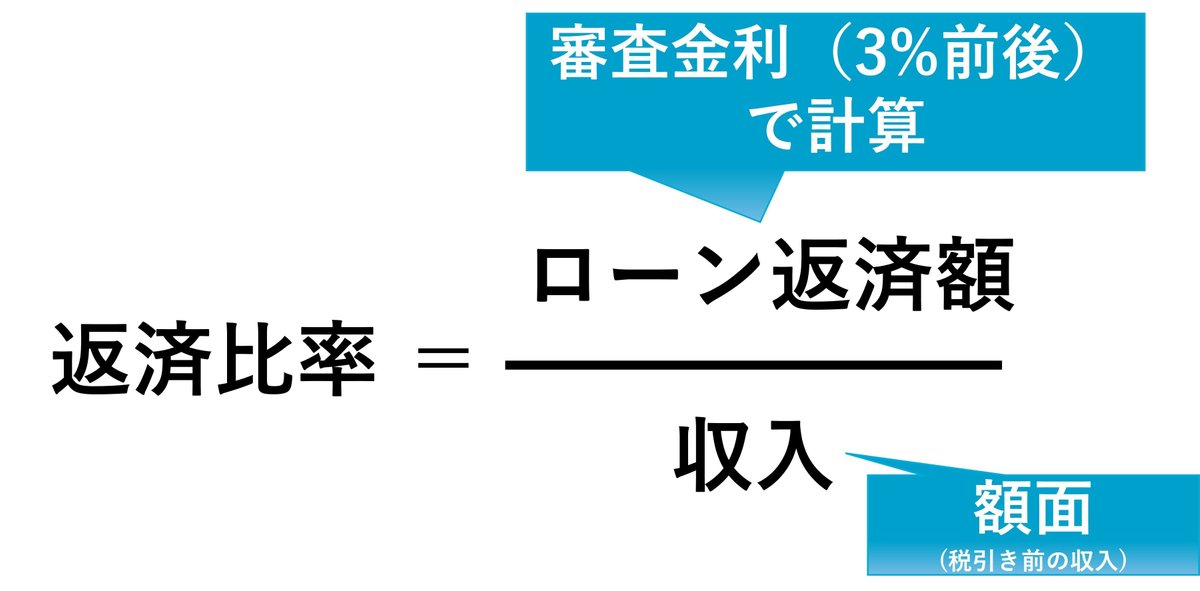

まず、借りられるかどうかは審査の重要指標である返済比率(年収に対して、ローン年間返済額が占める割合)が重要です。

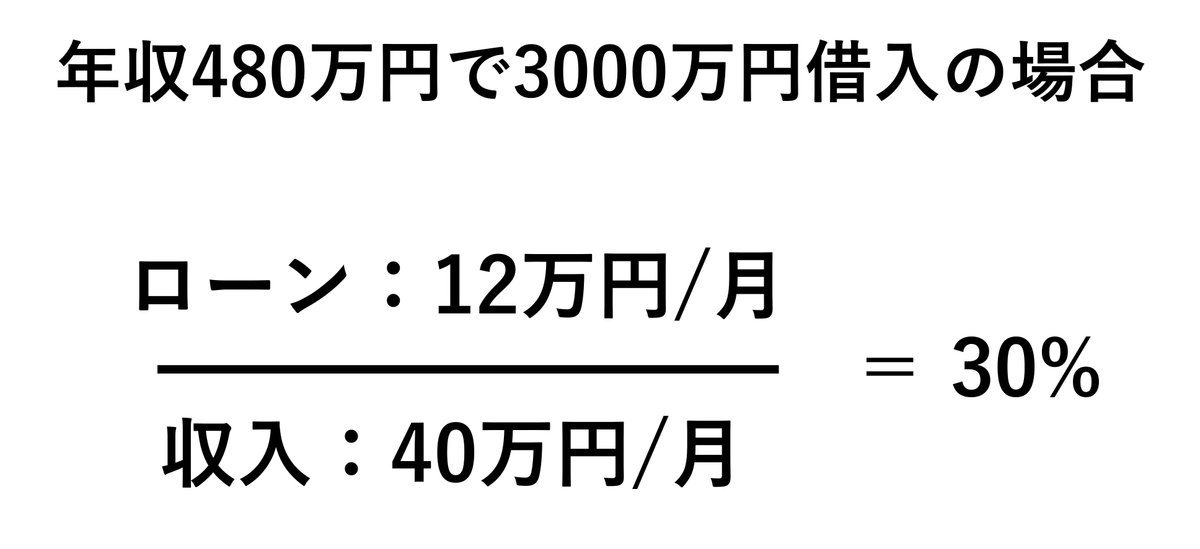

返済比率は、額面年収(税引前収入)と、金利上昇なども考慮した3%前後の審査金利で計算したローン返済額から算出されます。例えば、年収480万円で3,000万円を借り入れた場合には、返済比率は30%です。

返済比率が高ければ高いほど、返済が滞るリスクがあると銀行は判断します。審査に通るかどうかのボーダーラインは35~40%あたりにあることが多く、35%以下なら青信号、35~40%なら黄信号、40%超なら赤信号と考えておくと良いでしょう。

返済比率の計算はやや大変ですが、これを年収の何倍かという見方に置き換えることもでき、借りる住宅ローンの金額を額面年収で割ったものを年収倍率といいます。年収倍率で言えば、7倍以下なら青信号、7~8倍が黄信号、8倍超なら赤信号です。

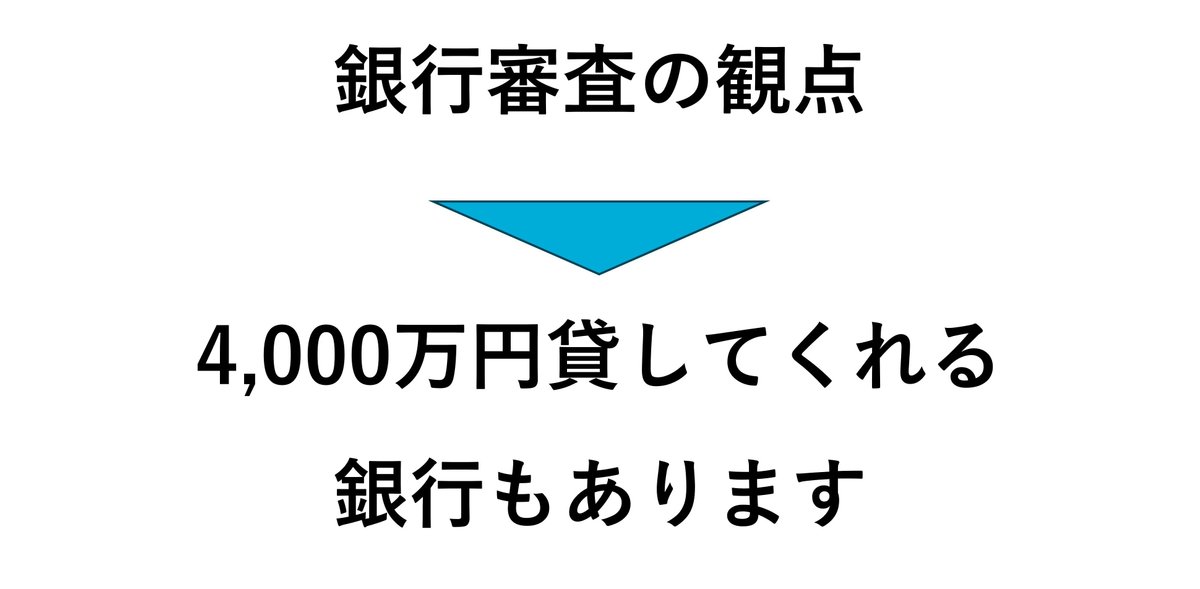

ですので、今回の「年収500万円で4,000万円の家を買う」という場合は黄信号になります。銀行が貸してくれるのかという観点で言えば、貸してくれる銀行もあります。

ですので4,000万円の家を買うのは全く無理な話ではなく、望みはあります。

一方で、返済できるのかどうかも重要で、これはシミュレーションしてみる必要があります。シミュレーションには、月収から税金と住宅費用を控除して、手残りで余裕ある生活できるかをチェックする簡易診断をしてみることをオススメします。

年収500万円は月収換算では42万円です。そこから所得税・住民税などが引かれると手取りは33万円になります。

この33万円から住宅ローン、管理・修繕積立費、固定資産税、火災保険料を引くと手残りが計算できます。この手残りで家族の食費や教育費、交際費、旅行費用、そして投資・貯金を賄えるのかを考えてみてください。

金利が0.45%のときは住宅ローン返済額が毎月10.3万円で、手残りは18.4万円となります。

変動金利での借り入れを前提にしているので、今後の返済期間で一時的に金利が1%上がる可能性もあると考えておきましょう。1.45%まで上がると手残りは16.6万円。(2%の金利上昇はそこまで現実的ではないと私は考えていますが、)仮に金利が2.45%まで上がると手残りは14.5万円です。

18万円程度の手残りで余裕のある生活ができるでしょうか? 家族構成や子どもの年齢などによってゆとりがあるかは異なり、一概には言えませんが、本当にこの金額である程度の余裕を持って生活ができるかどうかは事前に検討しておきましょう。

以下の記事で他の年収帯の借入可能額の目安と、年収300万円から1,500万円での簡易診断を行っています。ぜひご覧ください!

4,000万円の家を買うなら支出減・収入アップを!

ここまでの話を踏まえて、私の考えをまとめたのがこちらです。

家を買うにあたり、年収倍率8倍は踏み込んだ予算です。私としては年収倍率5倍までが安全で、家計を絞る前提でできれば7倍までに収めたいとお伝えしています。

年収倍率8倍の家を買うなら、お金の管理にも本気を出す必要があります。しっかり支出をコントロールしないと赤字になってしまう可能性があるからです。また、支出の削減に加えて、昇給・共働きによる収入アップをめざしましょう。

それが難しいのであれば予算を減らすしかありません。ただ、予算を大きく減らすのは難しいかもしれません。支出減と年収アップも真剣に考えていくのが、幸せなマイホーム計画に近づく工夫になるのではないかと思います。

モゲチェックのご案内

今回の記事はいかがでしたか?

「銀行を比較したい!」

「自分が審査に通る銀行はどれ?」

「プロがおすすめする銀行は何?」

と気になる方は、モゲチェックの中にある住宅ローン診断【PR】をやってみて下さい。

簡単な入力をするだけで、あなたにとって最適な住宅ローンを診断します。不明点があれば、住宅ローンアドバイザーにいつでもメッセージで相談できます。

新規借り入れはこちらからどうぞ。借り換えはこちらです。スマホで便利なアプリもオススメ!【PR】

30万人が利用しているサービスです。しかも、どれだけ使っても無料ですよ〜♬