【住宅ローン】変動金利だと金利上昇で家計破綻するって本当?

どうも、モゲ澤です! いよいよ金利が上昇し始めてきて、ネットでは変動金利の負担増のリスクを煽るような記事もあふれてきました。変動金利ユーザーのなかには今後の家計が心配な方もいるかもしれません。

そこで今回は、アシスタントの高橋さんに金利上昇時の家計についての率直なご質問をいただき、家計が破綻する可能性に関する私の考えをお伝えしました(YouTube動画はこちら)! ぜひ最後まで読んでみてください!

ズバリ、今回の金利上昇で家計破綻の可能性は?

――(高橋)住宅ローンの基準金利が0.15%上がったことが話題になっています。変動金利で借りている人はそれだけ金利が上がるので、家計が心配になりますよね。金利が上がると家計が破綻するという話も聞きますが、そこまでのことがあり得るのでしょうか?

(モゲ澤)確かにこの20~30年間はずっと金利が上がらず、むしろ下がってきた状態でした。久しぶりの金利上昇に対して「大丈夫なのか?」と不安になる方が多いのは自然です。

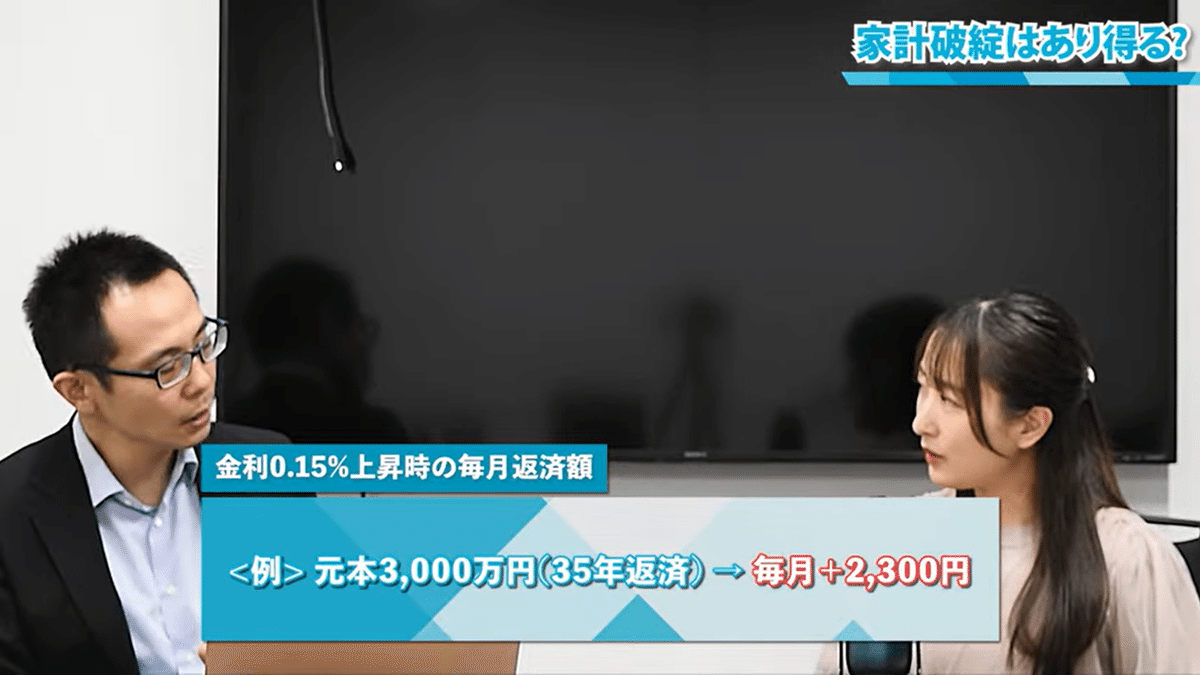

まず今回の0.15%の金利上昇ですが、それが実際にどれくらい毎月返済額に影響を与えるのか計算してみましょう。たとえば3,000万円を返済期間35年で借りた場合だと、月々の負担は約2,300円増加します。

2,300円が高いか安いかは置いておくとしても、住宅ローンを借りられる属性の方の家計が一気に回らなくなる金額ではありません。冷静になって、金利が上がったときには具体的に毎月返済額がどれくらいになるのか計算してみることが大切です。

金利は今後◯%まで上がると予想

――次の質問ですが、今後どれくらいまで金利が上がると考えていればいいでしょうか?

これまでにもお伝えしましたが、日銀の政策金利は1%くらいまで上がる可能性があると思っています(こちらの記事もご参考に)。

変動金利は政策金利とリンクします。今の政策金利が0.25%ですので、あと0.75%分は上がり幅があるということです。今、変動金利で0.5%の方は、1.25%くらいまで上がる可能性があるでしょう。

0.75%金利が上がると、先ほどと同じ3,000万円を借りた人なら、毎月返済額は約1万円増えます。

これで返済不能に陥る可能性も低いと私は思います。というのも、金融機関による住宅ローン審査の際には、3%程度の審査金利で返済不能に陥らないかどうかのストレステストをしています。

――事前審査に申し込んだときからチェックされているんですよね。

そうです。基本的には金利が3%程度に上がっても払える人にだけ貸し出されているのです。

もちろん、「返済不能に陥らないこと」と「家計が苦しくなること」は違うレベルの話です。ただ、政策金利が1%まで上がったら返済できなくなるというのはあまり現実的な話ではありません。

「5年ルール」はなくても大丈夫

――ところで、変動金利が実際に変動している今、「5年ルール」の話もよく聞くようになりました。これはどういったシステムなのでしょうか?

わかりやすく言えば、5年ルールは激変緩和措置です。金利が大きく上がったときに、毎月返済額も同じように上がってしまうと返済が大変になってしまいます。そのため、毎月返済額を変更するのは5年ごとにするというルールを設けているのです。

ただ、適用金利は変わっているので、毎月返済額に占める元本と金利の内訳は変わっています。

金利が上がった場合は金利の負担が増えるので、毎月返済額のうち金利の占める割合が増えて、そのぶん元本の返済の割合が減ります。

つまり、5年ルールは激変緩和措置という安心の要素があるものの、元本の返済が遅くなる分、6年目以降は毎月返済額が増えます。ですので、6年目以降の返済額の増加に備えるための期間ととらえるべきでしょう。

――5年ルールがない銀行もありますか?

SBI新生銀行・ソニー銀行・PayPay銀行には5年ルールがありません。その他のメガバンク・地方銀行、多数のネット銀行には5年ルールがあります。

ただし、5年ルールはなくても大きな問題はないと私は考えています。利上げは経済にブレーキをかける行為ですので、経済が過熱していなければ金利が急上昇することはありません。人口減少の続く日本で景気が過熱し、金利が急上昇することは考えにくいです。

ですので、住宅ローンを選ぶときには金利や団体信用生命保険(団信)を含めて総合的に見比べることが重要です。

変動金利での借入金額の考え方

――次は住宅ローンの借り方に関する質問です。変動金利の住宅ローンはいくらまで借りても良いと考えていますか?

よく「借りすぎないほうがいい」と言われますが、その理由もあわせてお伝えしていきますね。

住宅ローンは、一度借りたら途中でやめることができない商品です。家を購入後、返済中に金利が一気に上がってきたときでも、「やっぱりやめた」と言うことはできません。

返済できなくなれば、その家を売却して住宅ローンを返す形になります。つまり、家を売らない限りは、返済からは逃れられないのです。ここが住宅ローンを考えるときの難しいところです。

金利が上がってきたら固定金利に借り換えればよいと考える人もいますが、変動金利が上がっている局面では、固定金利はさらに上がっている可能性が高いです。ですので、固定金利への借り換えは現実的な選択肢ではなく、変動金利で借りたら最後まで変動金利で返済していくことになるのです。

それを考えると、借入額は金利が1~2%は上がっても返せる金額に留めるべきというのが私の考えです。

住宅ローンの借入額の目安としては、年収の5倍程度まで。マックスでも7倍までが無難でしょう。

――軽い気持ちで借りる人はいないと思いますが、どこまで金利が上がっても大丈夫かをしっかり考えて借りることが大切ですね。

逆に言えば、そうやってリスクをコントロールできていれば、低金利というメリットを得られるのが変動金利の長所です。リスクをすべて避けようとしたら、リターンを取ることはできません。リスクをコントロールしたうえで使うなら、変動金利はいい商品だと私は思っています。

今オススメしたい変動金利の住宅ローンについてですが、モゲチェックでは2024年10月の1か月間限定で、とある銀行とタイアップして「モゲチェック限定優遇金利」を提供しています(詳しくはこちらの記事)。

なんと金利は0.29%!! 金利が上がっていく今、0.29%の低金利で借りられるのはラストチャンスだと思います。このモゲチェック限定優遇金利は、モゲチェックが無料で提供している「住宅ローン診断」【PR】を受けて、提案を受けることでお申し込みいただけます。

全員に0.29%の提案が出るとは限りませんが、提案ができる方には申し込みのボタンが出てきますので、ぜひ一度「住宅ローン診断」【PR】を受けてみてください!

モゲチェックのご案内

今回の記事はいかがでしたか?

「銀行を比較したい!」

「自分が審査に通る銀行はどれ?」

「プロがおすすめする銀行は何?」

と気になる方は、モゲチェックの中にある住宅ローン診断【PR】をやってみて下さい。

簡単な入力をするだけで、あなたにとって最適な住宅ローンを診断します。不明点があれば、住宅ローンアドバイザーにいつでもメッセージで相談できます。

新規借り入れはこちらからどうぞ。借り換えはこちらです。スマホで便利なアプリもオススメ!【PR】

30万人が利用しているサービスです。しかも、どれだけ使っても無料ですよ〜♬