住宅ローン初心者が後悔しないための3つのポイントとは?【基礎編】

どうも、モゲ澤です! 家の購入を考え始めたばかりの皆さん、「住宅ローン選びは難しいのではないか・・・」とお感じかもしれません。でも、住宅ローンはポイントさえ押さえておけば誰でも選べるようになります。

このnoteでは、住宅ローン選びの初心者向けに、基本として絶対押さえておきたい3つのポイントを説明していきます。

ポイント1:ローン比較は必須

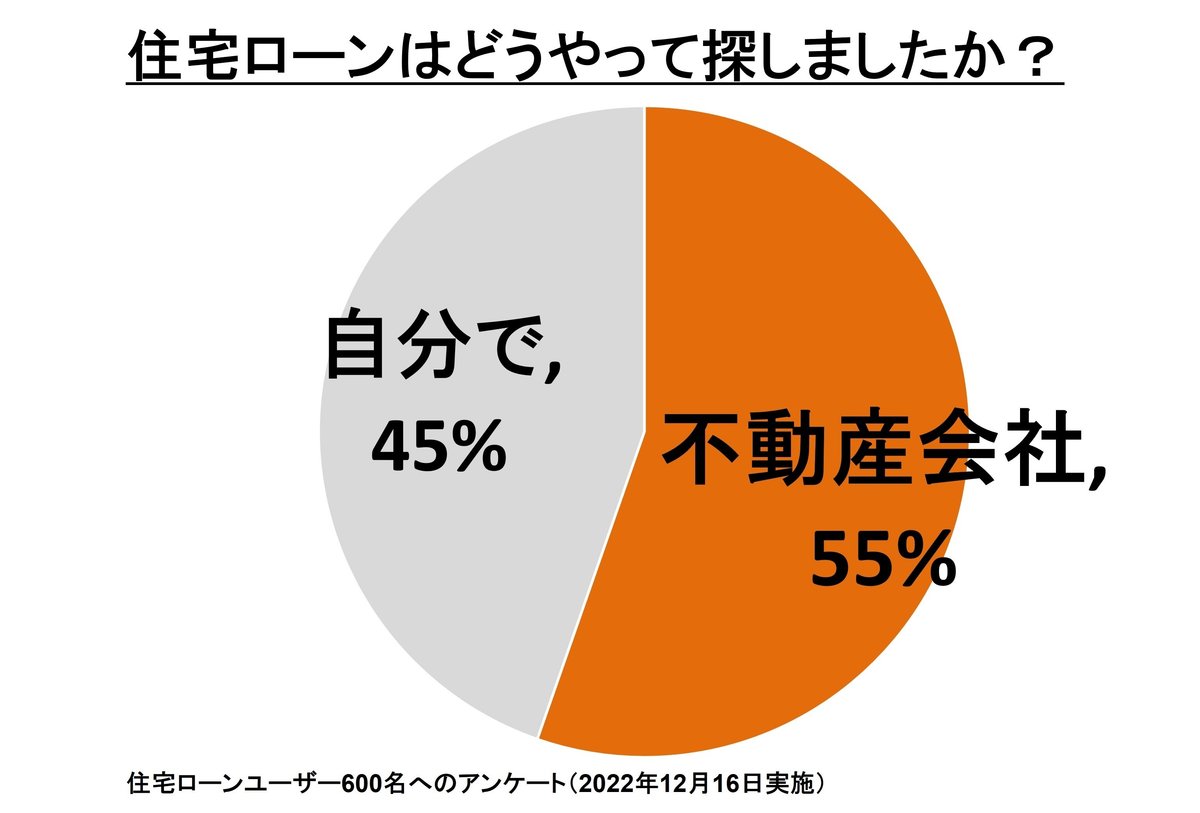

以前、住宅ローンの利用者600人に「住宅ローン選びで後悔していることはありますか?」とアンケートをしたところ、なんと約半数の方には後悔していることがあると回答しました。

内訳は「もっと低金利の商品を選べばよかった」とか、「もっと団信が充実した商品を選べばよかった」が多いのですが、この原因は「住宅ローンの比較をしなかった」ところにあります。

同じアンケートでは「住宅ローンをどうやって探したか」も尋ねていますが、半数以上の方が不動産会社に任せていました。

不動産会社にも住宅ローン選びのプロがいることもありますが、全員が全員、住宅ローンのプロというわけではありません。家という大きな買い物で損しないためには、何より比較を自分でしっかりやることが大事です。

ちなみに不動産会社に任せた理由は、

自分の住宅ローン知識に自信がなかったから(48%)

住宅ローン手続きが面倒だったから(41%)

不動産会社の紹介先を選ぶのが当然だと思ったから(29%)

が上位でした。これには誤解もあって・・・

どの不動産会社から購入する場合でもローンは自分で選べますし、知識が少なくても金利の相場などのポイントを押さえておくだけでOKです。手続きが面倒だという方は、住宅ローンの無料提案サービス「モゲレコ」を活用する手(アウトソース)もあります。

最近は非常に低金利ではあるものの、銀行によって金利が0.1~0.2%は異なることは多く、例えば「モゲチェック」の低金利ランキング1位のSBI新生銀行と13位の常陽銀行では0.2%以上も異なっています(2023年9月時点)。

例え金利の差が0.1%や0.2%でも、35年間の総返済額では下表のように大きな差になってきます。

「わずか0.1%、されど0.1%」ということがよくわかりますね。これをしっかり意識して、必ず自分で住宅ローンを比較しましょう。

なお、不動産会社の紹介するローンが必ずダメというわけではなく、きちんと検討したうえで「紹介先金融機関の金利が低かったから」「自分が契約したい金融機関が紹介先にあったから」といった理由で利用するのはアリだと思います。

ポイント2:ローン審査は必ず併願!

それでも不動産会社からは「◯◯銀行を紹介できます」とか、「××銀行と提携していて金利が安いですよ」と提案されることも多いと思います。その場合は、不動産会社の紹介ローンと、自分で探したローンを両方申し込んでみてください。

不動産会社の紹介ローンは、手続きが楽だったり、審査で便宜を図ってくれたりといったメリットもあります。それとネットなどで自分で探したローンも同時並行で申し込むということです。私はこれが、お得に住宅ローンを選ぶために一番いい方法だと思っています。

例えば不動産会社の紹介ローンの地銀、自分で調べたネット銀行とメガバンクなど合計3行に申し込んで、審査の結果条件が最も良い銀行を選ぶ方法があります。多くの方は3行程度に申し込んでいます。

なお、複数の銀行に申し込むべき最大の理由は「審査落ちリスクの回避」です。

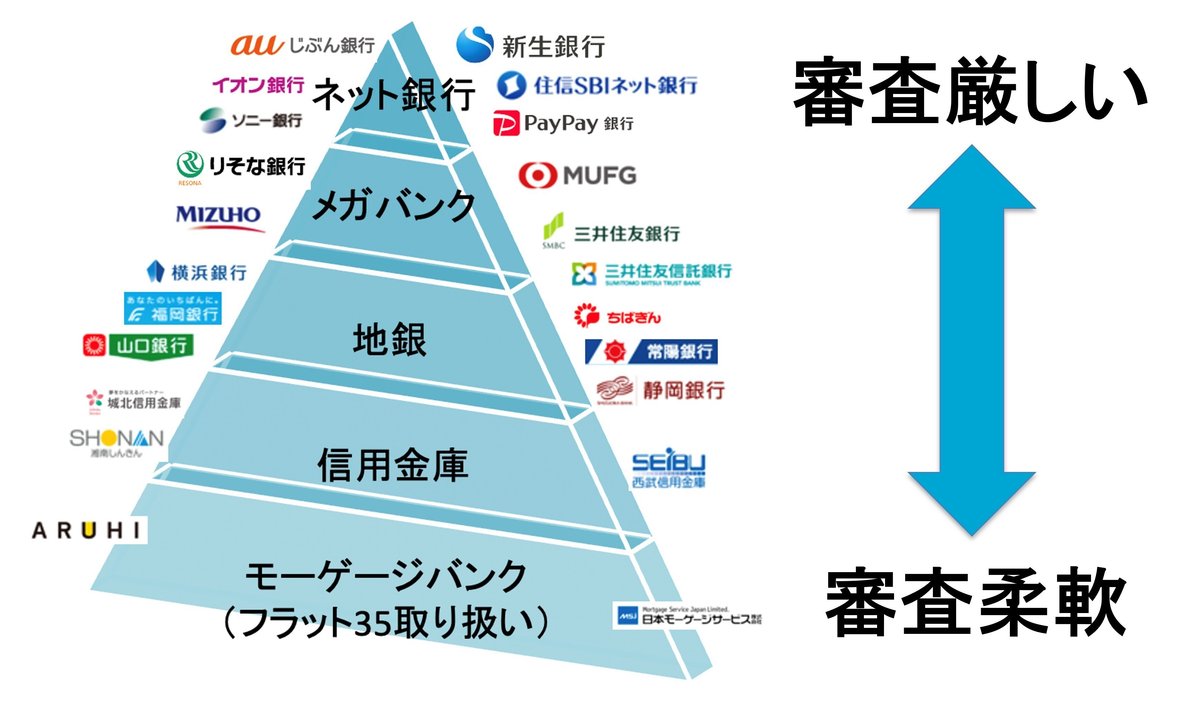

銀行によって審査基準は異なり、一般的にネット銀行は低金利ですが最も審査が厳しいです。そしてメガバンク、地銀、信用金庫、フラット35取り扱いのモーゲージバンクと、この図で下にいくほど、金利が高くなるものの審査は柔軟です。

このようなピラミッド構造があるので、好条件だが審査の厳しい銀行だけでなく、審査落ちリスク回避のために3行程度に申し込むのがオススメです。

ポイント3:審査に通りやすくしてから申し込む

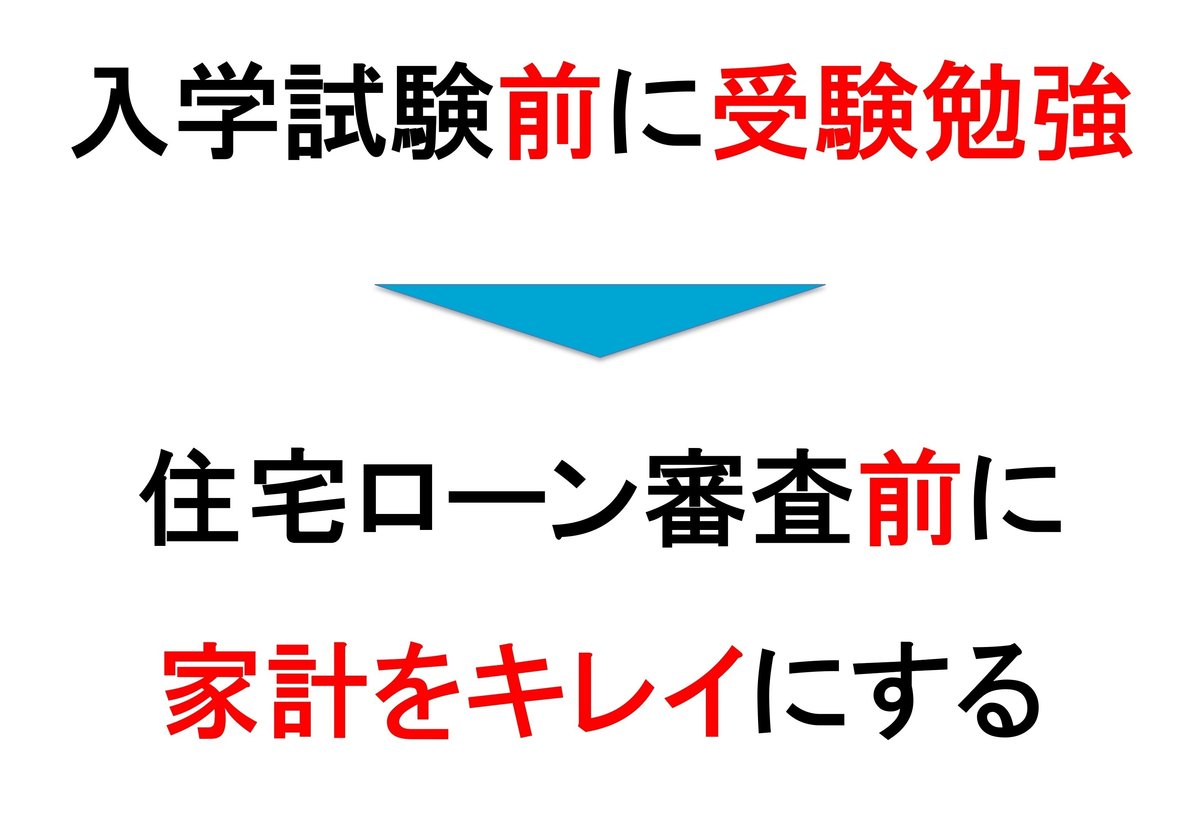

住宅ローンの審査は一言で例えると「入学試験」です。入学試験はいろいろな科目があったり、最低ここは超えないといけない足切りラインがあったりしますよね。住宅ローン審査も一緒で、審査の基準があり、それを超えないと融資を受けられません。

入学試験の前に受験勉強をするように、住宅ローンの審査の前に家計をキレイにしておくのが非常に大切です。

いわゆる「出題範囲」は次の5つで、これらが審査に落ちやすいポイントです。

①無担保ローン

借りている状態だと審査に通りにくいです。お金が足りないから借りていると銀行に判断されてしまいますので、申込前に完済しましょう。

②スマホ代金延滞

端末の分割払い(割賦販売)を延滞してしまうと個人信用情報機関に延滞登録されてしまい、ローン審査で大きな問題になります。わずか数千円の延滞を1回やっただけで審査に通らなくなってしまいますので、スマホ代金を延滞しないようにしましょう。

③単身者

将来的に家族構成が変わった場合に、物件を不動産投資に回してしまうことを銀行は懸念材料とみます。結婚の予定がある場合は結婚してから申し込みましょう。

④転職

勤続年数はローン審査の基準の1つです。転職によって勤続年数が短くなると審査に通りにくくなります。一般的には転職前に申し込むほうがよいでしょう(別のnoteでも詳しく解説しています)。

⑤資金計画

年収と比較して大きすぎる借入には審査が通りにくいです。目安は年収の7倍以下で、これを超えるような場合は収入が増えてから申し込むか、予算を落としたほうがよいでしょう(これも別のnoteを読んでみてください)。

このような点に少し気をつけるだけで、住宅ローン審査の通りやすさは結構変わってきます。

住宅ローン選びは「モゲチェック」で比較できますし、審査の要点は無料相談ができる「モゲレコ」も活用してみてください。

モゲチェックのご案内

今回の記事はいかがでしたか?

「銀行を比較したい!」

「自分が審査に通る銀行はどれ?」

「プロがおすすめする銀行は何?」

と気になる方は、モゲチェックの中にある住宅ローン診断サービス「モゲレコ」をやってみて下さい。

簡単な入力をするだけで、あなたにとって最適な住宅ローンを診断します。不明点があれば、住宅ローンアドバイザーにいつでもメッセージで相談できます。

新規借り入れはこちらからどうぞ。借り換えはこちらです。

15万人が利用しているサービスです。しかも、どれだけ使っても無料ですよ〜♬