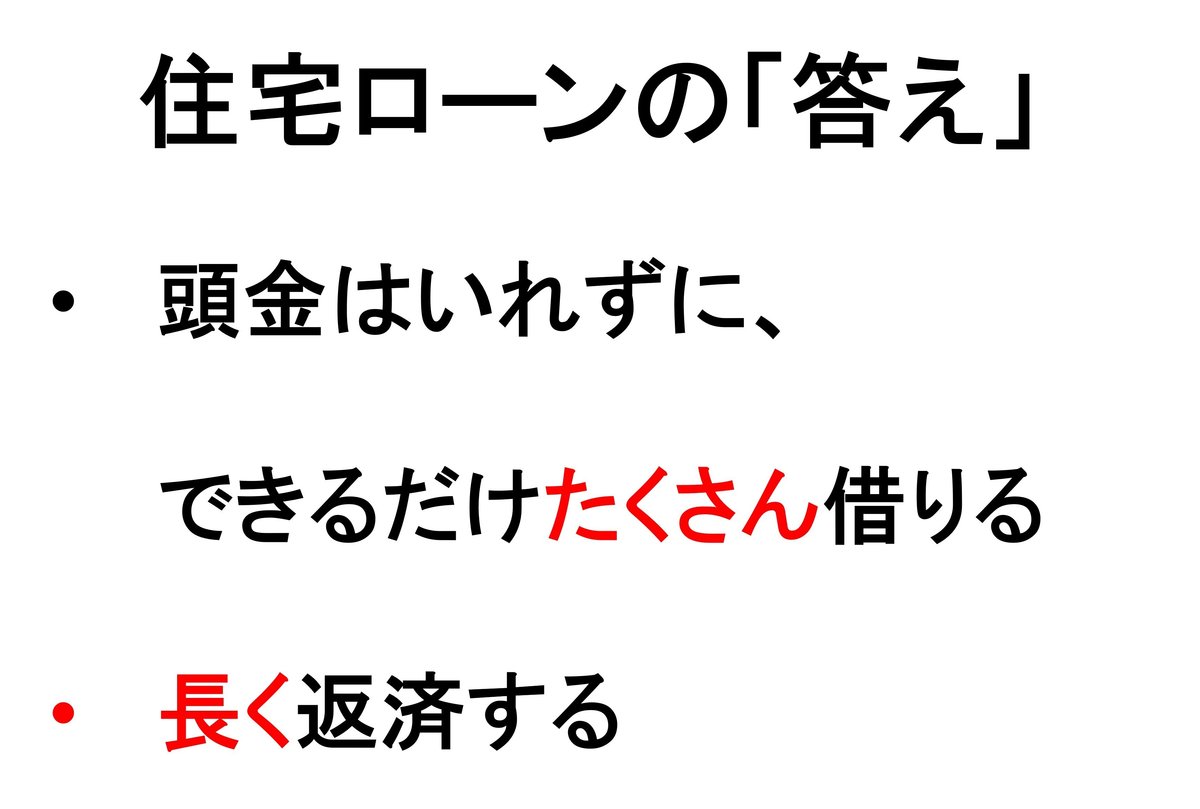

【借り入れ編】損しないための住宅ローンの借り入れ方!「たくさん借りて長く返済」が正解

どうも、モゲ澤です! 住宅ローンをどのように比較すればよいか、また資金計画をどのように作ればいいのか、その考え方に悩んでいる方も多いと思います。

そこで3回にわたって、2025年最新の「絶対に損しない住宅ローンの組み方」のポイントをわかりやすく説明していきます! 今回は第1回目です。住宅ローンの「借り入れ方」についてお伝えします。

借り入れ方の正解は「たくさん借りる&長く借りる」

まずはその答えからお伝えしていきましょう!

これが損しない方法だと言い切れる理由は、住宅ローンは「借り得」だからです。

住宅ローンは低コストで返済を長く待ってもらえるうえに、税金の戻りやいろいろな保障があります。

日本人は道徳として、「人から何かを借りるのは良くない」「借りたら返す、しかも早く返す」と教えられて育つことが多いのですが、住宅ローンにおいては当てはまりません。

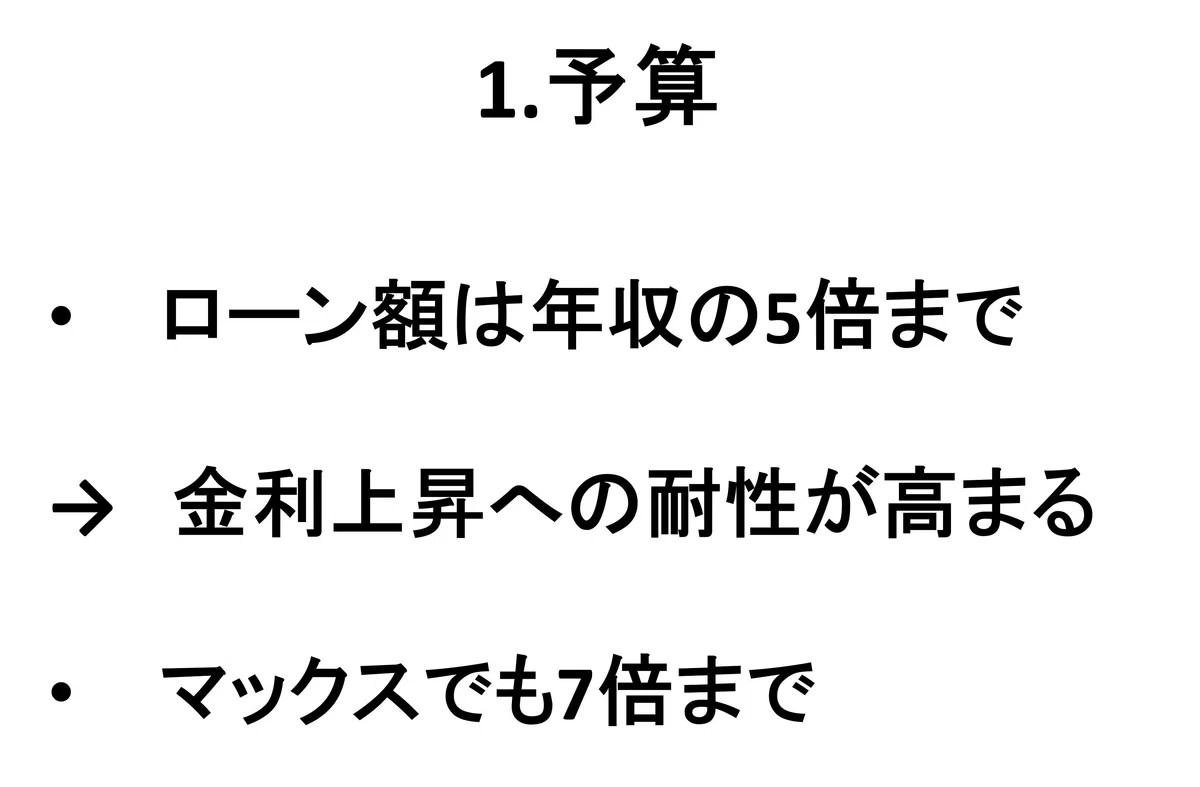

借入額は年収の5倍まで

ではここからは具体的に、どのように借りるのが良いかの答えと考え方をお伝えしていきます。まずは予算です。

急激な金利上昇を心配する必要はないと私は考えていますが、今よりも1%くらい金利が上がる可能性はあります。金利上昇への耐性を考慮し、安全策としてローン額は年収の5倍まで、最大でも7倍までというルールを守ったほうが良いと思います。

過去には年収別の借入額の目安も解説しました。合わせて読んでみてください!

最近はタワマンを買って値上がり益を狙うタワマン投資も流行っています。戦略として取り組むなら、高額のタワマンを年収倍率8倍以上のローンを組んで買うのも一手ですが、ハイリスク・ハイリターンであることは認識しておきましょう。

なお、資産性と家計の余裕や居住性は相反するところがあります。私自身も家を買うときに相当悩みました。

ちなみに私はそこまで資産性には振ってはいません。家族でいろいろなところに旅行したいという妻の意見もあり、収入の大半が住宅ローンに消える家計にはしない選択をしました。人によって価値観はそれぞれですから、何が自分にとって幸せなのかに行き着く話かと思います。

頭金を入れるのはNG

続いて頭金ですが、入れないほうを選びましょう。

頭金を入れて節約できる金利と、頭金を入れずに資産運用に回した場合のリターンは資産運用のほうがずっと大きくなります。

ですので、私は頭金を入れるくらいならその資金を資産運用に回したほうが良いと考えています。インフレ社会では企業の売上は伸びやすく、これは株高になる要因です。インフレを見方につけるという意味でも、資産運用に取り組むべきでしょう。

なるべく早く家を購入すべき理由

「家を買うのは何歳ごろ?」という質問もよく受けますが、私は早ければ早いほうが良いと考えています。

団信の審査は健康を害すると通らなくなりますので、なるべく若くて健康なうちに住宅ローンを借りることは大切です。また、借入可能額は40歳でピークに達し、50代になると下がり始めます。

グラフを見ると40歳で家を購入するのがベストにも見えますが、そうでもありません。賃貸で長く暮らしていると、生涯賃金に占める家賃支払いの割合が増えていきます。30歳で購入した場合と比べて、その分住宅ローンの予算かその他の費用を削らないと家計が回らなくなってしまうのです。

家賃は掛け捨てのコストである一方で、住宅ローンは不動産という資産が残る積立投資です。生涯賃金のうち、家賃に費やす金額を減らす意識を持つことが重要です。

以下の記事でも詳しく説明しています!

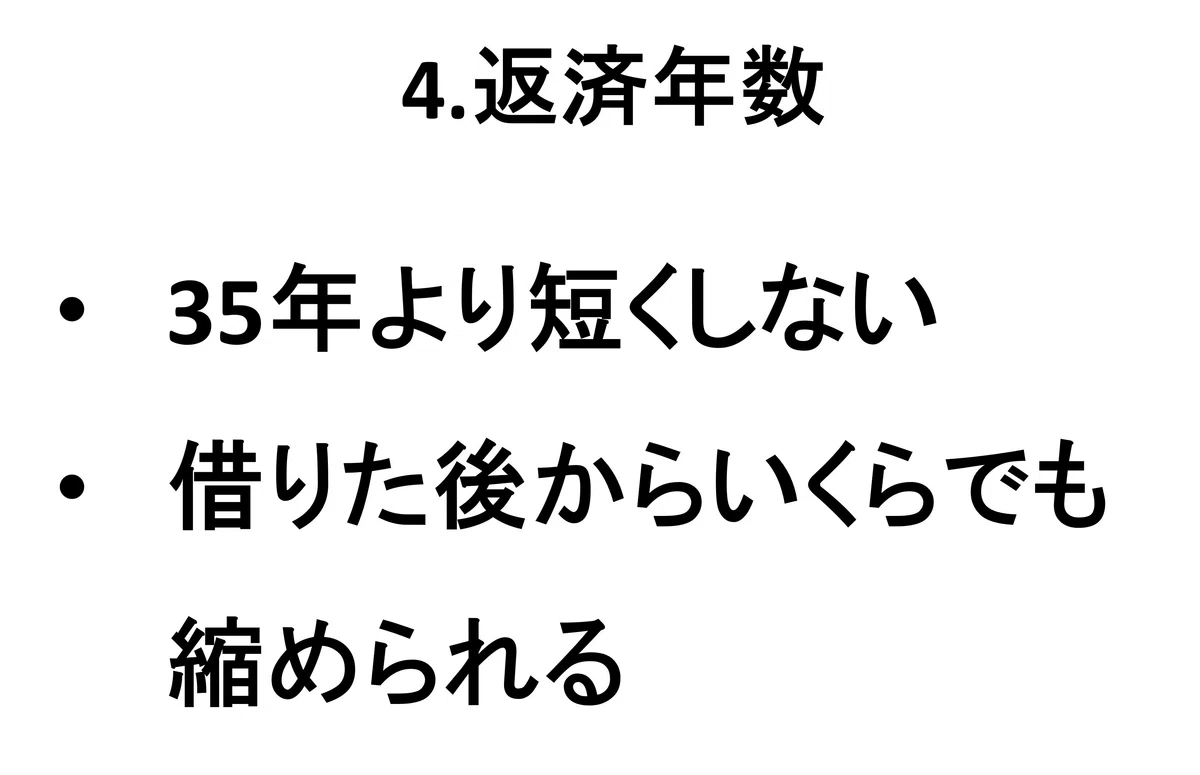

返済年数は35年以上

次は返済年数ですが、35年よりも短くするのはやめましょう。

返済年数は後から縮めることができますが、延ばすことはできません。返済を待ってもらえる権利を最初から放棄するのはもったいないので、基本的には目一杯長く借りるようにしましょう。そして(私は決してオススメしませんが、)縮めたくなったら縮めればよいのです。

最近は借入期間50年の「50年ローン」も登場しています。返済がより長期に分割される分、資産運用に回せる金額が増えるので、私は50年ローンの利用はありだと思っています。高額物件を考えている場合にはうまく活用しましょう!

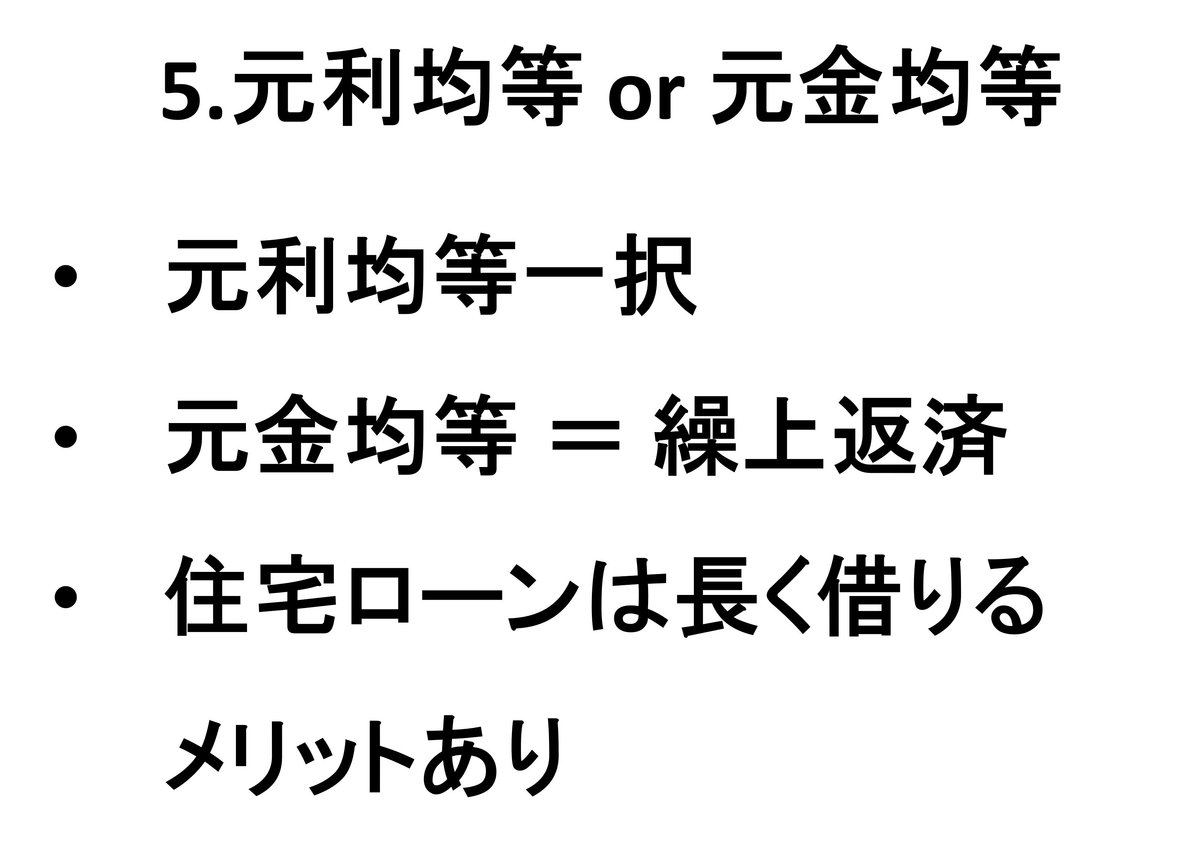

元利均等返済と元金均等返済はどちらを選ぶ?

続いては元利均等返済と元金均等返済です。どちらを選ぶのが良いのでしょうか?

結論、元利均等返済の一択です。元金均等返済は毎月、強制的に繰上返済をしていくのと同じ意味があります。繰上返済をするお金があるなら資産運用に回したほうが有利です。また、住宅ローンは借りていること自体にメリットがありますので、メリットを手放すことになってしまいます。

元金均等返済には支払う金利を減らせるメリットがあると言われますが、返済初期に増える負担に対して金利節約のメリットは割に合いません。

詳しくはこちらで解説しています。

借金があるときはどうする?

他の借金がある場合には、すべて完済してから審査を受けましょう!

特にキャッシングや無担保ローンはお金が足りなくて困っている人だと見られてしまいます。

審査では、住宅ローンなどの返済額が額面収入に対して占める割合(返済比率)が重視され、返済比率が35%を超えてくると通りにくくなります。

リボ払いの3万円があるこの例では、返済比率は40%を超えてしまいます。これでは審査にはまず通りません。

住宅ローンの審査は受験と似ています。入試の前に受験勉強をするのと同様に、審査の前にしっかりと準備をしておく必要があるのです。

より低金利で借りるためにも、以前の記事も参考にしてみてください!

ペアローンは覚悟をもって利用

私もペアローンを利用していますが、利用するときは以下の条件をクリアできそうか、事前に考えてください。

1つは、育児・介護といったライフイベントがあったとしても、基本的には夫婦2馬力で安定収入を保てる自信があること。もう1つは離婚しない自信があること。

ペアローンは夫婦でタッグを組んで35年間返済し続ける必要があります。離婚の際に、ペアローンを解消してどちらかに1人に寄せることは基本的には難しいです。

そうでなければ予算を減らすか単独返済にしましょう。ペアローンだから手が届く物件を購入するわけですので、何らかの事情で1馬力になってしまうと返済はかなり厳しくなります。事前にしっかりと夫婦で話し合ってください。

なお、ペアローンと連帯債務、連帯保証はそれぞれ異なります。

違いを詳しく知りたい方はこちらもご参考に!

ペアローン利用者向けには最近、ペア連生団信が普及してきています。合わせてこちらも読んでみてください。

ボーナス返済は絶対なし!

続いてボーナス時に増額して返済するボーナス返済ですが、これは利用しないようにしましょう。

ボーナスを当てにして計画を立てることが、住宅ローン破綻の原因になるからです。

「住宅ローンを返せなくなった」という相談の多くにはボーナス返済が絡んでいます。当てにしていたボーナスが出なくなったことで、返済できなくなってしまうのです。

◆ ◆ ◆

ここまでの8項目が、最新の「絶対に損しない住宅ローンの借り入れ方」となります! ローン比較とローン返済における正解についても後日、解説したいと思います。お楽しみに!

モゲチェックのご案内

今回の記事はいかがでしたか?

「銀行を比較したい!」

「自分が審査に通る銀行はどれ?」

「プロがおすすめする銀行は何?」

と気になる方は、モゲチェックの中にある住宅ローン診断【PR】をやってみて下さい。

簡単な入力をするだけで、あなたにとって最適な住宅ローンを診断します。不明点があれば、住宅ローンアドバイザーにいつでもメッセージで相談できます。

新規借り入れはこちらからどうぞ。借り換えはこちらです。スマホで便利なアプリもオススメ!【PR】

30万人が利用しているサービスです。しかも、どれだけ使っても無料ですよ〜♬