破格の低金利「0.29%」への借り換えラストチャンスは10月末まで!

どうも、モゲ澤です! 今回の記事では、住宅ローン返済中の方にとってはお得になる可能性が高い情報をお伝えします。

金利上昇が現実となった今、住宅ローンの返済額を減らせる借り換えは非常に有効です。

各行の基準金利はどれくらい上がったのか?

銀行からのメールを受信している人のなかには、このような基準金利の上昇のお知らせがすでに届いている方もいるのではないでしょうか。

Xを見ていると、住宅ローン借入中と思われる方のコメントもたくさん投稿されています。

気持ちは私もとてもよくわかりますが、金利上昇に対して感情的になっている方も多いようです。

さて、「基準金利ってなんだっけ?」という方のためにおさらいですが、変動金利の適用金利は「基準金利-引き下げ幅」で決まります。

基準金利は住宅ローンの定価、引き下げ幅は定価からの割引(ディスカウント)だと考えていただければわかりやすいと思います。例えば、基準金利が2.475%で引き下げ幅が2%の場合には、適用金利は0.475%になります。

この引き下げ幅は完済するまで一定です。ですので返済中の適用金利は、基準金利の動きに連動することになります(詳しく知りたい方は以下の記事も読んでみてください)

そしてこの基準金利が今回、多くの銀行で上がってきました。

メガバンクは4行とも0.15%の上昇幅です。これらの銀行で変動金利を借りている人は、全員0.15%金利が上がります。

一方、ネット系銀行では上昇幅に差が出ました。表では上昇幅が大きい順にしていますが、auじぶん銀行、住信SBIネット銀行、イオン銀行、楽天銀行は0.25%引き上げました。基準金利を引き上げなかったのはSBI新生銀行だけで、その他の銀行で借りている方は、金利が0.15~0.25%上がります。

では、この金利上昇により、実際どれくらいの負担増になるのでしょうか? 元本3,500万円で適用金利0.5%、返済期間35年で借りた直後の人だと、0.25%の金利上昇で毎月返済額は約4,000円増加します。

つまり、0.15%の金利上昇では年間3万円弱、0.25%の金利上昇では年間5万円弱の返済額増加です。

今こそ0.29%へ借り換え!

家計が破綻するような金額ではないにせよ、借入金額が大きい人や、残りの返済期間が長い人は0.15~0.25%の金利上昇でもそのぶん負担が増えてきます。

そこで今考えてほしいのが・・・金利の低い住宅ローンへの借り換えです! 借り換えで金利を下げれば、毎月返済額の増加は抑えられます。

10月31日までの期間限定で、とある銀行がモゲチェック限定で0.29%の優遇金利を提供しており、すでに多くの方のお申し込みいただいている状況です。

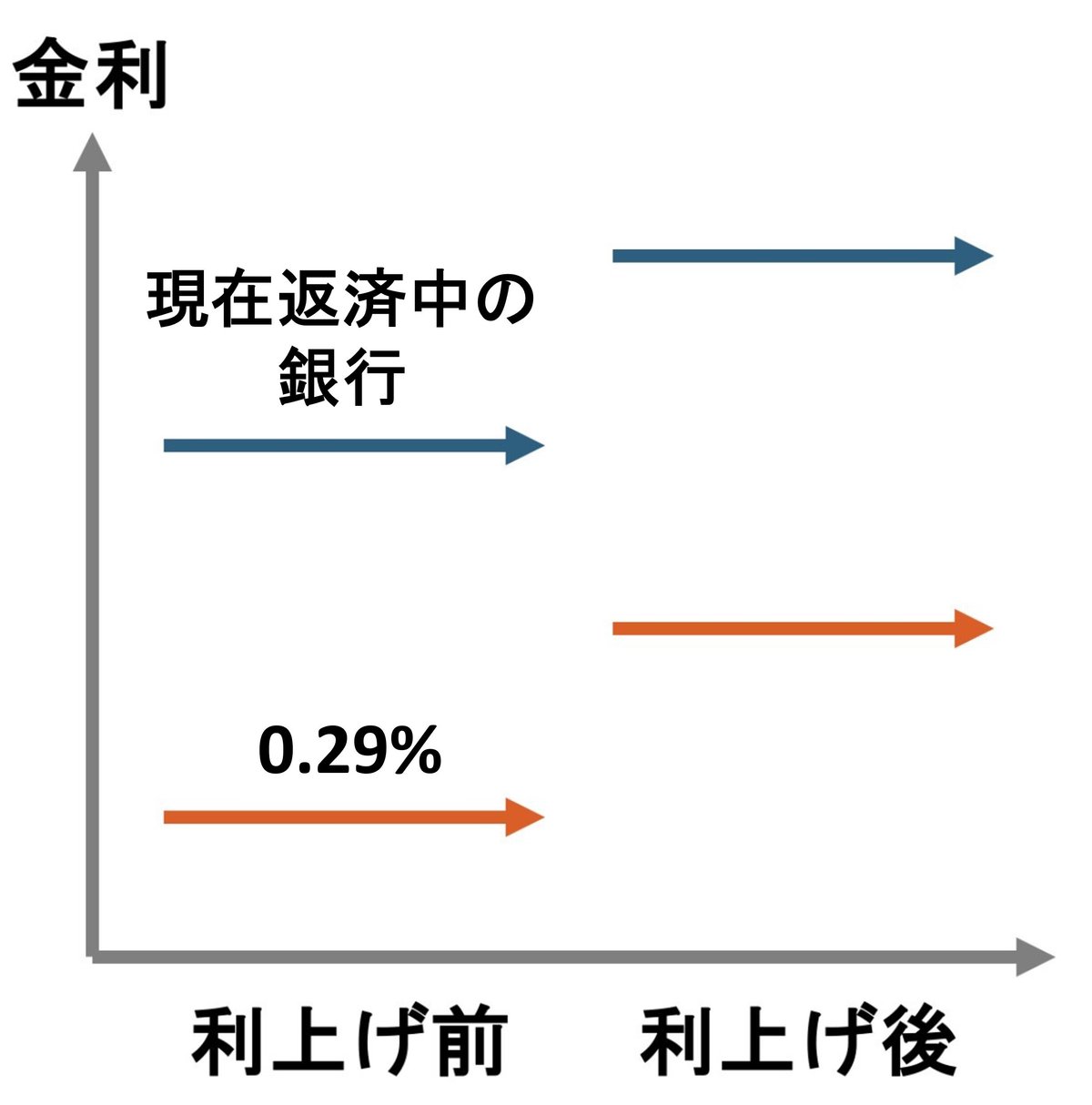

借り換えの提案をすると、「いま0.29%に乗り換えても、今後金利が上がってしまうので意味がないのでは?」という質問を受けることもあります。しかし下図を見てください。利上げされればいま借りている住宅ローンもそのぶん金利が上がるので、金利差は縮まりません。借り換えで金利を下げておけば、さらなる利上げがきてもお得なのです。

もう1つ、「0.29%のいま申し込んでも、11月に基準金利が引き上げられたら、0.29%で借りられないんじゃないの?」という鋭いご質問も受けており、これは私から銀行に確認しました。

銀行からは11月に基準金利が上がっても、0.29%で融資を実行するとの回答がありました(ただし、日銀がさらに利上げした場合は引き上げの可能性があります。その点はご了承ください)。

新金利で0.575%以上が借り換えの目安

「この0.29%への借り換え、本当にお得なの?」とお考えの方もいるでしょう。どれくらいの金利の人ならお得になるかの目安ですが・・・!

10月以降の新金利で0.575%以上(9月までの旧金利で0.325~0.425%以上)の方は、借り換えでメリットが出てくる可能性があります。元本3,000万円、残り返済期間30年でシミュレーションすると、現在の金利が0.575%の方は借り換えの諸費用を考慮しても30万円のメリットが出ました。

0.775%の場合の借り換えメリット額は100万円を超えてきます。

支出は毎月ほぼ一定の支出となる固定費から見直すのが鉄板です。最大の固定費は住宅ローンですので、住宅ローンの見直しは家計に絶大な効果があります。

新金利で0.575%以上というと、住宅ローン利用者の9割以上に当てはまるのではないでしょうか。この記事をご覧になったあとはぜひ、モゲチェックの「住宅ローン診断」【PR】で借り換えメリット額を確認してみてください!(診断から借り換え実行までずっと無料で使えます)

モゲチェック限定優遇金利の適用条件

なお、0.29%のモゲチェック限定優遇金利を受けるには、まず①専用のリンクからの申し込みが必要です。

モゲチェックの住宅ローンランキングは対象外なので注意してください。

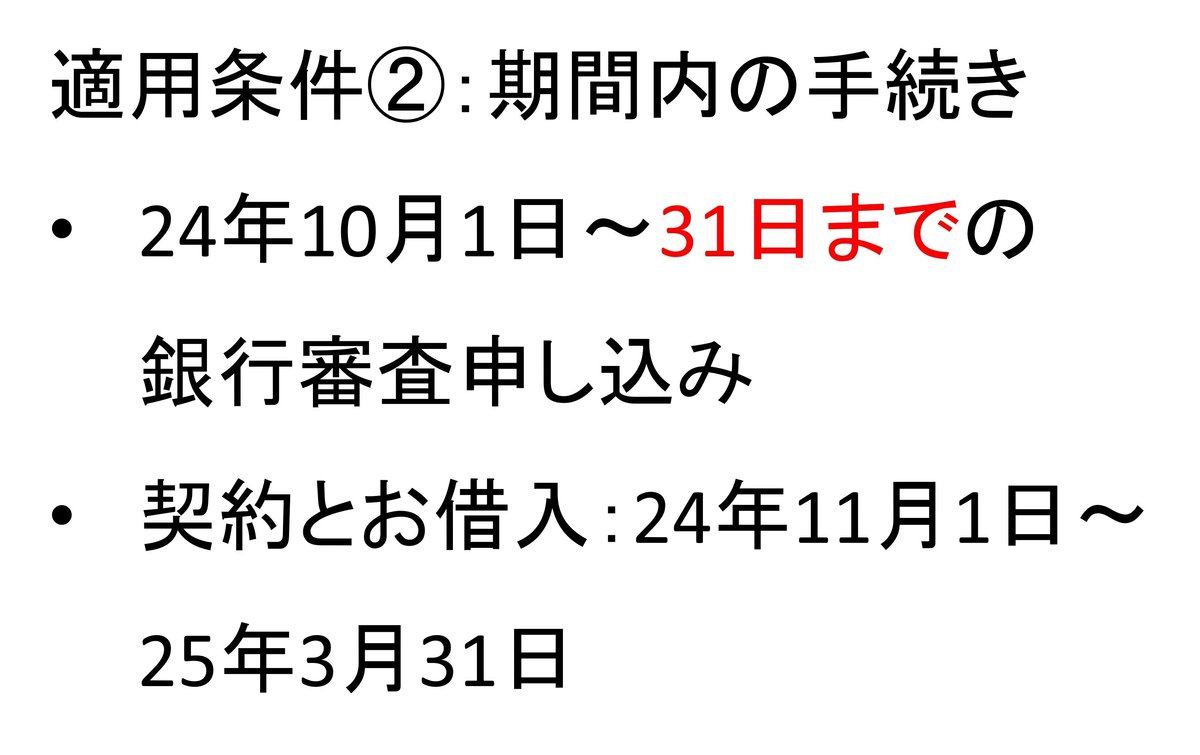

そして②期間内に手続きをお願いします。

申込期限は10月31日で、あとわずかですのでお早めにお願いいたします! ローン契約とお借入は、11月1日から翌2025年3月31日までとなります。

もう1つの条件は、③提携先企業コードを入力することです。

コードは住宅ローン診断後にご案内いたしますので、銀行の審査申し込みの画面で入力していただくことになります。

ところで、0.29%のモゲチェック限定優遇金利を提供しているのがどの銀行かが気になっている方も多いと思うのですが、そこは銀行との取り決めで記事では発表できないことになっています。どの銀行か気になる方は、ぜひ無料の「住宅ローン診断」【PR】をやってみてください。

0.29%への借り換えの注意事項

最後に2つ、借り換えメリット額を考える際に注意してほしいことをお伝えします。

途中売却で住み替えることを考えている人は、借り換えメリット額が少なくなります。

「住宅ローン診断」に登録する現在の金利は「引き上げ後の新金利」を入力してください(借り換えメリット額を正確に算出するために必要です)

今回ご案内している0.29%のモゲチェック限定優遇金利ですが、0.2%台の商品は今後もう出てこないのではないかと思えるような破格の低金利です。これが本当のラストチャンスかもしれません。これを機に、本当にお得な住宅ローンに借り換えましょう!

モゲチェックのご案内

今回の記事はいかがでしたか?

「銀行を比較したい!」

「自分が審査に通る銀行はどれ?」

「プロがおすすめする銀行は何?」

と気になる方は、モゲチェックの中にある住宅ローン診断【PR】をやってみて下さい。

簡単な入力をするだけで、あなたにとって最適な住宅ローンを診断します。不明点があれば、住宅ローンアドバイザーにいつでもメッセージで相談できます。

新規借り入れはこちらからどうぞ。借り換えはこちらです。スマホで便利なアプリもオススメ!【PR】

30万人が利用しているサービスです。しかも、どれだけ使っても無料ですよ〜♬