イオン銀行住宅ローンのメリット・デメリットを徹底解説!

どうも、モゲ澤です! イオン銀行は総合スーパー事業やショッピングモール事業を手掛けるイオンが展開している銀行です。銀行の店舗数は100店舗以上あり、スーパーなどにはATMが、ショッピングモールには有人店舗が入っているので、イオン銀行を利用している方も多いのではないでしょうか?

イオン銀行のコンセプトは「商業と金融の融合」「リテール・フルバンキング」で、2007年に設立された比較的新しい銀行です。お客様の生活に即したサービスの展開を重視し、顧客との接点を多く持つことが強みとなっており、住宅ローンもリアル店舗で相談ができる体制が整っているのが特徴です。

そこでこのnoteでは、イオン銀行のメリットとデメリットについて詳しく解説していきたいと思います!

イオン銀行のメリット5つ

最低水準とは言えないものの、店舗相談できる銀行の中では比較的低金利

店舗型の銀行は店舗コストがかかるのでやや金利が高めになるのですよね。その中では比較的お得な方だとは思います。

変動金利で頭金を20%以上入れた場合は0.38%、頭金が20%未満の場合は0.43%となります。この0.38%というのは、モゲチェックのランキングで第9位です。また、借り換えの場合の金利も0.38%です。

10年固定は1.49%で、これも第8位にランクインしています。

なお、イオン銀行はフラット35も取り扱っています。固定金利(フラット35)は20年以内と21年以上に分かれており、さらに融資手数料が融資額の1.87%となるAタイプと、融資手数料が一律で5万5,000円でその代わりに金利が高いBタイプがあります。

また、上図の金利は頭金を10%以上入れた場合の金利で、頭金が10%未満だと+0.14%された金利が適用となります。

団信は5種類から選択可能

続いて団信ですが、イオン銀行では一般団信、ワイド団信、がん100%保障、8大疾病保障、全疾病保障の5つがあります。

全疾病団信は病気やケガで、所定の就業不能状態が15日を超えた場合に毎月のローン返済が何回でも保障される団信です。また、所定の就業不能状態が1年を超えて継続したときもローン残高が0円になります。(上乗せ金利ナシ)

また、がん団信はがんと診断された時点でローン残高がチャラになります(上乗せ金利0.1%)。がんの他に、脳卒中・急性心筋梗塞・高血圧症・糖尿病・慢性腎不全・肝硬変・慢性膵炎によって所定の状態が継続した場合にローン残高が0円になる8大疾病保障(上乗せ金利0.3%)もあるのが特徴です。

がん団信の上乗せ金利はお得な水準だと思いますよ!

事務手数料は2種類、お得なほうを選べる

3つ目ですが、一般的な銀行とは異なり、イオン銀行は事務手数料を「定率型」「定額型」の2パターンから選べます。

定率型:借入金額の2.20%が事務手数料としてかかる

定額型:一律11万円(ただし金利が0.2%上乗せ)

借入額にもよりますが、一般的には長期返済する場合は定率型がお得です。

しかし、目安として10年以内の完済や物件の住み替えを予定している方は、定額型のほうが総返済額を減らすことができます。早期返済しても事務手数料は返ってこないので(こちらのnoteもご参考に)、定額型が選べるのはメリットと言えます。

年中無休で相談・申込ができ、買い物もお得!

イオン銀行の有人店舗は、イオンが開店している時間帯なら年中無休で住宅ローンの相談・申込ができます! 一般的に銀行は平日9時~15時が営業時間ですので、時間の制約がないのは大きなメリットではないでしょうか。また、ネットで来店予約を入れて訪問すれば優先して案内してもらえます。

もちろん、契約に来店が必須というわけではありません。ネット申込だけでも完結しますので、店舗に行かずに契約したい方にもオススメです。

さらに、独自のメリットとして住宅ローンを借入期間中は、セレクトクラブカードのクレジット払いでイオングループでの買い物が毎日5%OFFになる特典がついてきます! イオンでよく買い物をする方には非常に大きなメリットですね。なお、毎月20日・30日のお客様感謝デーでは、さらに5%OFFになります!

ほかにも、ゴールドカードを無料で作れたり、空港ラウンジを利用できたりする特典もあります。

イオン銀行のデメリット

金利がそこまで安いわけではない

イオン銀行の住宅ローンですが、5%オフの特典を使えるのであればお得な商品と言えますが、イオンでの買い物がそこまで多くない場合は、他のネット銀行の方がお得です(モゲチェックのランキングでも9位ですし・・・)。その点は留意しておきましょう。

審査結果次第で予想以上の高金利になることも

イオン銀行の住宅ローンでは、審査結果次第で引下げ幅がかなり大きく調整されることがあります。

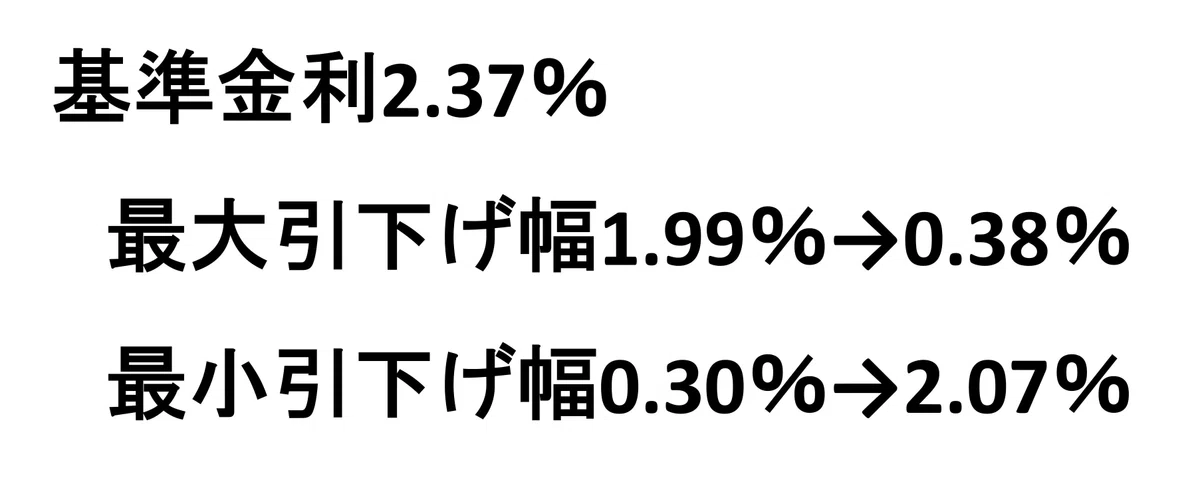

基準金利2.37%から最大の引下げ幅が適用された場合は適用金利が0.38%になりますが、審査の結果、引下げ幅が0.30%にとどまってしまった例もありました。

引下げ幅が小さくなるとその分、適用金利が上がってしまいます。なお、引下げ幅がどれくらいになるかは本審査後にしかわからず、希望する金利ではなかった場合、審査に要する1か月近い時間が無駄になってしまいます・・・。対応策としては複数銀行に同時申込みをしましょう。

今後も金利情報やお得な住宅ローン情報を発信していきますので、ぜひフォローやスキ!をいただけると嬉しいです♪

モゲチェックのご案内

今回の記事はいかがでしたか?

「銀行を比較したい!」

「自分が審査に通る銀行はどれ?」

「プロがおすすめする銀行は何?」

と気になる方は、モゲチェックの中にある住宅ローン診断サービス「モゲレコ」【PR】をやってみて下さい。

簡単な入力をするだけで、あなたにとって最適な住宅ローンを診断します。不明点があれば、住宅ローンアドバイザーにいつでもメッセージで相談できます。

新規借り入れはこちらからどうぞ。借り換えはこちらです。スマホで便利なアプリもオススメ!【PR】

15万人が利用しているサービスです。しかも、どれだけ使っても無料ですよ〜♬