変動金利ユーザー必見!「短プラ」「基準金利」「5年125%ルール」を徹底解説!

どうも、モゲ澤です! 先日の日銀植田総裁の記者会見では、「5年ルール」「短プラ」「基準金利」といった専門用語が飛び出しました。これらの言葉は変動金利で住宅ローンを借りるなら、ぜひきちんと理解しておきたい用語です。

そこで今回は、これらのキーワードをあらためてわかりやすく解説していきたいと思います!

「基準金利」は変動金利を決める大切な要素

まずは「短プラ」と「基準金利」について説明していきます。この2つは変動金利の決まり方と密接に結びついています。

過去にも何度か取り上げましたが、変動金利は次の図のように「適用金利=基準金利-引き下げ幅」と決まっています。例えて言えば、基準金利は住宅ローン金利の定価、引き下げ幅は定価からのディスカウントです。

基準金利が2.475%で引き下げ幅が2%の場合、適用金利は0.475%になります。引き下げ幅は完済まで一定ですので、変動金利を借りたあとに金利が上がるか下がるかは、基準金利の動き次第です。

「短プラ」が動けば基準金利も動く

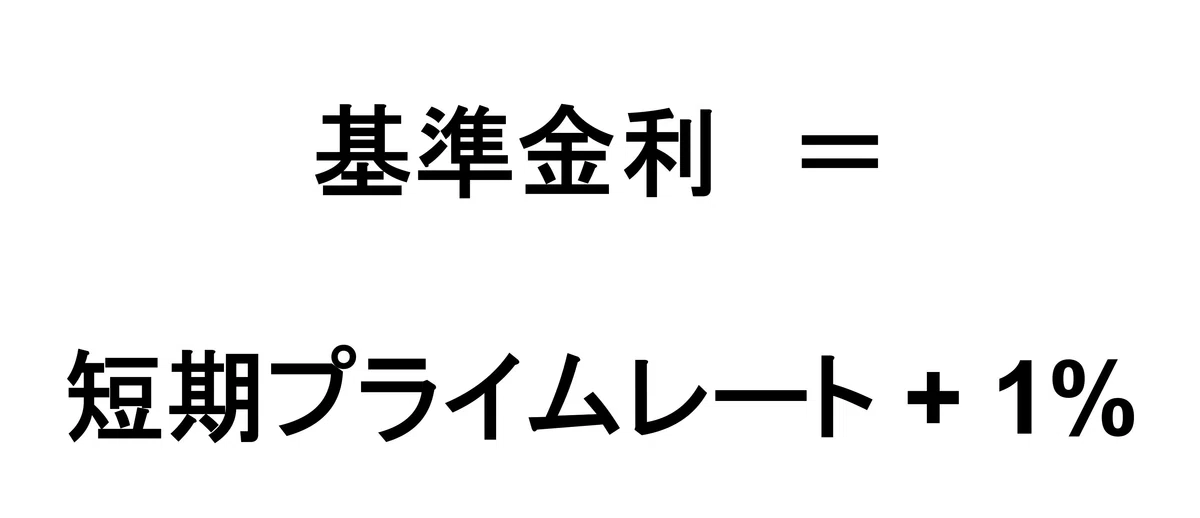

最近「基準金利」という言葉を聞く機会が増えましたが、それは基準金利が住宅ローンの変動金利の動きとダイレクトにつながるからなのです。そして基準金利は、「短期プライムレート(短プラ)+1%」と決めている銀行が多数あります。

短プラとは1年以内の法人向け貸出金利のうち、最優遇金利のものをいいます(プライム=優遇という意味)。このように住宅ローン金利は法人融資の金利とつなげる形で定められていることが多いです。

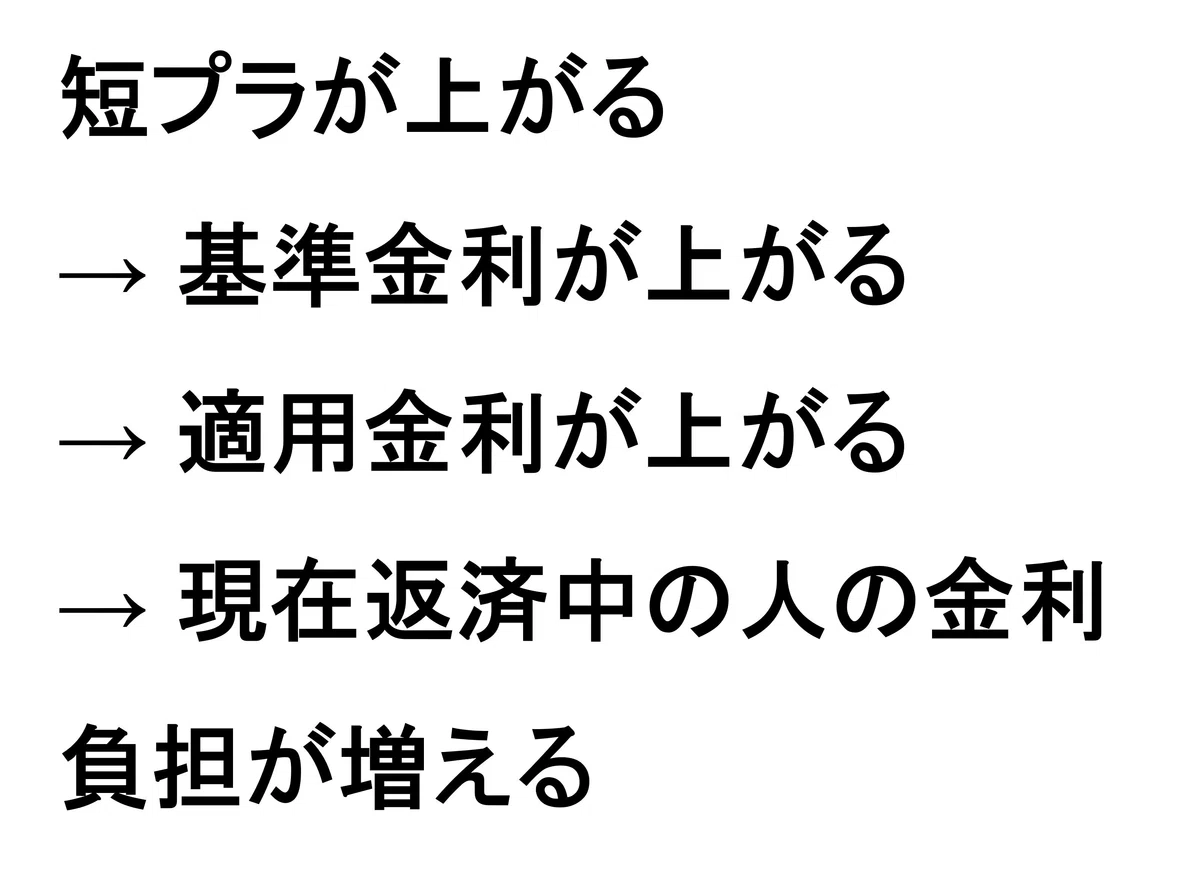

つまり、短プラが変わらなければ基準金利や適用金利も変わらず、現在返済中の人の毎月返済額も変わりません。

一方で、短プラが上がれば基準金利や適用金利が上がり、現在返済中の人の毎月返済額も上がるということになります。

なお、銀行のウェブサイトで基準金利・引き下げ幅がどのように表示されているかもお伝えしておくと、下図だと基準金利は「店頭表示金利」のところに、引き下げ幅はその下の▲の記号のところに書かれています(画像は三菱UFJ銀行からお借りしました)。

そして最も大きく書かれている0.345%~0.425%が適用金利です。

「金利が高い時代の変動金利」は借り換えを!

では、過去に変動金利を借りた人の基準金利・引き下げ幅・適用金利がどうなっているかをわかりやすくグラフ化して説明していきます。

15年前には引き下げ幅が1~1.5%くらいでした。ですので、適用金利は1.5%程度の人も多かったでしょう。その後、日銀はマイナス金利導入などの利下げをしたのですが、基準金利は15年間変わりませんでした。つまり、15年前に変動金利を借りた人は今も適用金利は変わっていないのです。

10年前には引き下げ幅が1.5%程度に大きくなっています。ですので、適用金利は1%くらいの人が多いと思います。繰り返しになりますが、その後基準金利は変わっていませんので、今も適用金利は1%前後のままです。

最後に5年前に借りた人ですが、この時期には引き下げ幅が2%程度になり、適用金利は0.5%くらいになりました。基準金利は変わっていませんので、適用金利は0.5%くらいです。

つまり、2009年以降に変動金利で借りた人は、その後一度も変動金利は下がっていません! 「変動金利で借りたんだから金利は下がっているんでしょ?」と思っている人は結構いるのですが、そうではないのです。

先ほど説明したように基準金利は一切変わっていないため、変動金利が高かった時代のまま支払い続けている可能性が極めて高いです!

以前の記事でもお伝えしましたが、同じ変動金利なのに高い変動金利で借りているのは損です。金利上昇に対するリスクも変動金利なら同じですので、安い変動金利への借り換えをオススメします。

「5年125%ルール」にこだわる必要はない

次は「5年125%ルール」を説明していきます。5年125%ルールとは何なのかをまとめたのがこちら。

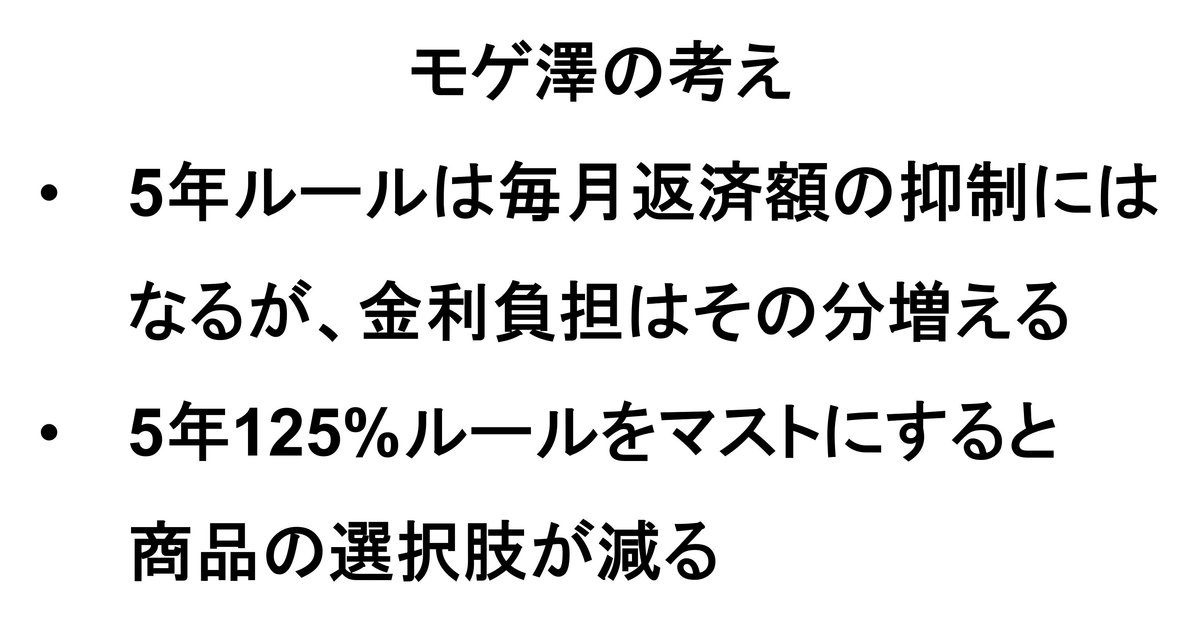

このルールがあると、毎月返済額の見直しは5年に一度なので、その間に金利が上下しても、毎月返済額は一定です。そして6年目に毎月返済額が再計算されますが、改定される返済額はそれまでの1.25倍(125%)が上限となります。すなわち、5年125%ルールは激変緩和措置だと言えます。

例えば次の図のように、金利が5年間のうちに上下した場合を考えてみます。

この金利上昇時に、ルールがあれば毎月返済額は変わりませんが、ない場合は毎月返済額が増えます。ルールがない場合に毎月返済額がどれくらい上がるかというと・・・

3000万円を借り入れ、7年目に金利上昇した場合で考えてみると、だいたい0.5%上がると5,500円の返済額増加になります。

ですので、5年125%ルールは、5年間に発生する金利の急上昇に対しては緩和効果がありますが、日銀の利上げが急激なものになるとは到底考えづらく、現実的な負担増は直ちに返済に困るような金額ではないでしょう。また、元本の返済が遅れていくことになるので、35年間のトータルの金利負担額は増えてしまうことになります。

また、5年125%ルールがあることを条件にしてしまうと、選べる商品が減ってしまう問題もあります。5年125%ルールがないSBI新生銀行、ソニー銀行、PayPay銀行は良い商品を出している銀行ですので、これらの銀行が選べないのはもったいないです。

私としては、これらの理由から5年125%ルールにこだわる必要はないと考えています。詳しく知りたい方は、以前の記事や『金利が上がっても、住宅ローンは「変動」で借りなさい』も読んでみてください!

モゲチェックのご案内

今回の記事はいかがでしたか?

「銀行を比較したい!」

「自分が審査に通る銀行はどれ?」

「プロがおすすめする銀行は何?」

と気になる方は、モゲチェックの中にある住宅ローン診断【PR】をやってみて下さい。

簡単な入力をするだけで、あなたにとって最適な住宅ローンを診断します。不明点があれば、住宅ローンアドバイザーにいつでもメッセージで相談できます。

新規借り入れはこちらからどうぞ。借り換えはこちらです。スマホで便利なアプリもオススメ!【PR】

20万人が利用しているサービスです。しかも、どれだけ使っても無料ですよ〜♬