【完全網羅】絶対に損しない住宅ローンの借り入れ方【まとめ】

どうも、モゲ澤です! これまで私はnoteやYouTubeなどで住宅ローンの賢い借り方・返し方などの情報を発信してきました。その本数も多くなってきたことから、「全体像がわかる記事もほしい」という声もいただいています。そこで今日は要点だけのダイジェスト&まとめ記事を作りました!

住宅ローンは、大きく分けて「借り入れ方」「ローン比較」「ローン返済」という3つのポイントがあります。今回は「借り入れ方」について要点まとめをお届けします♪

住宅ローンの借り方の「答え」はコレだ

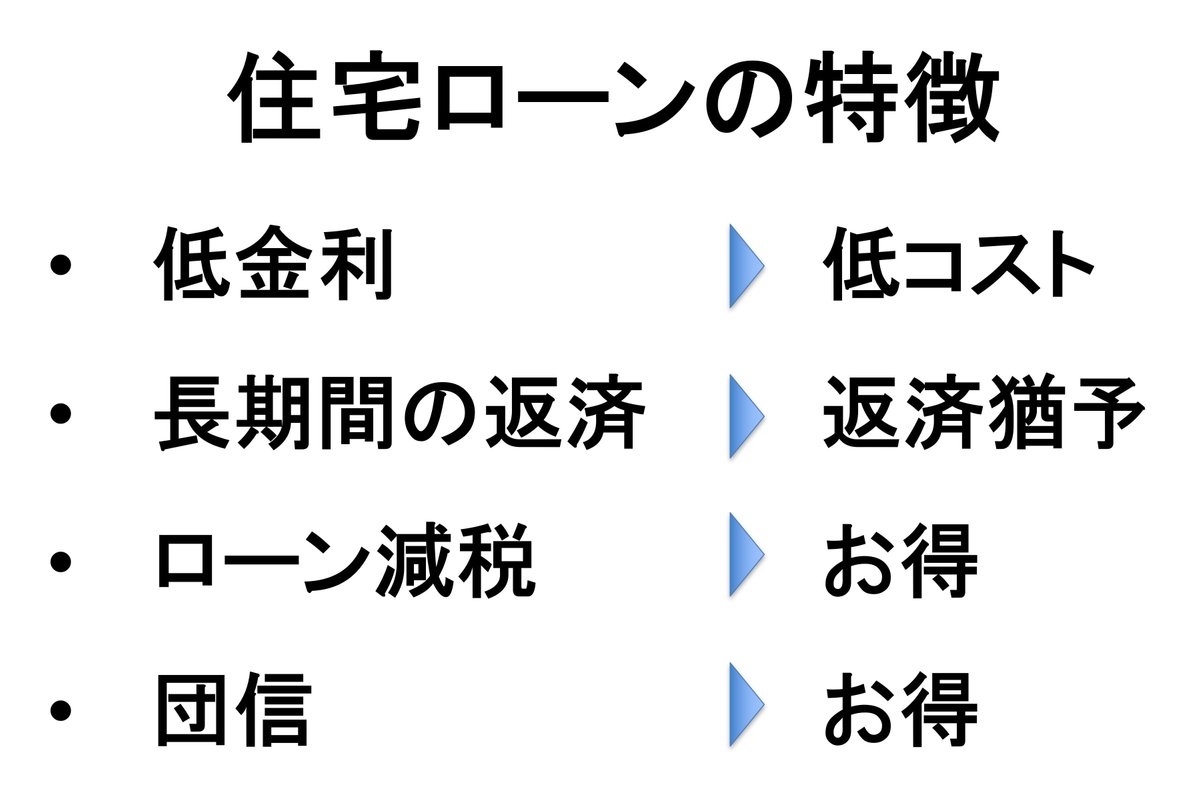

まず、住宅ローンには「低金利」「長期間の返済」「減税」「団信(団体信用生命保険)」という4つの大きな特徴があります。

これを踏まえると、住宅ローンの借り方の「答え」は自然に決まってきます。

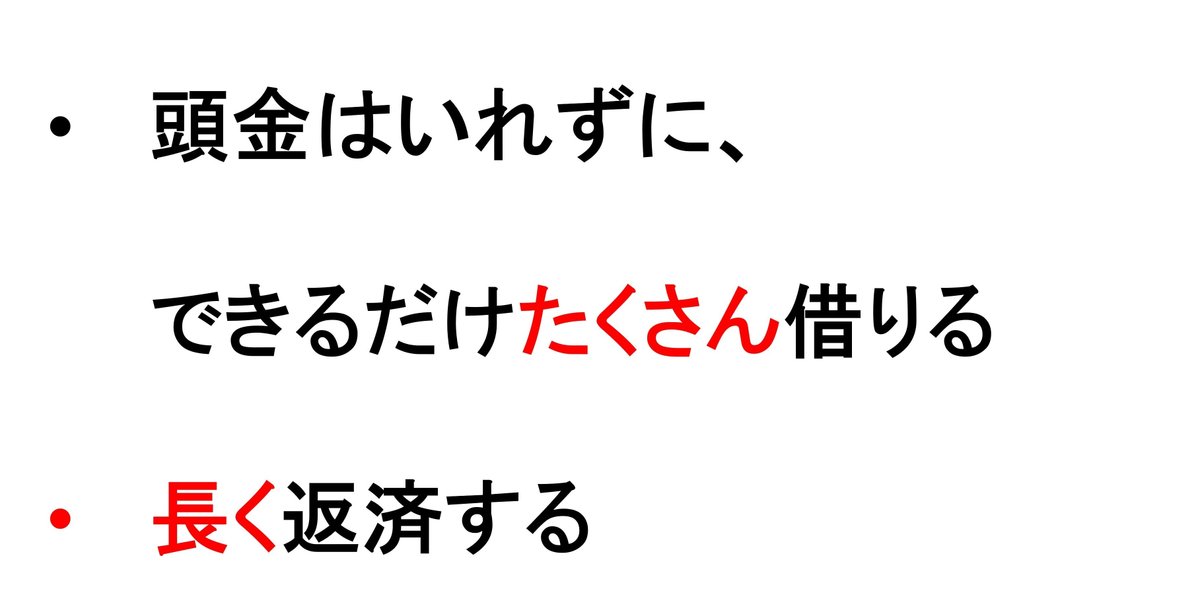

1つ目は、頭金を入れずに、できるだけたくさん借りること。低金利で長期間の返済猶予があるので、頭金は入れずにそのお金を別のことに使っていくのが賢い方法です。

2つ目は、なるべく長く返済すること。住宅ローン減税では支払った所得税・住民税が返ってきますし、団信はこれまでにもお伝えしているとおり、非常にお得な生命保険です(詳しい記事はこちら)。このメリットを最大限に活かすためには「なるべく長く返済する」のが重要な視点で、繰上返済をするとこれらを手放すことになってしまいます。

子ども時代に家庭や学校で、「人から何かを借りるのは良くない」「借りたら早く返そう」と教わった方も多いと思いますが、この話は住宅ローンを考えるうえでは忘れてください! 道徳や倫理観としては大事ですが、金融商品である住宅ローンは有利な借り入れをおこない、「いかに自分の手元のお金をキープするか」がポイントです。

早く返さなくていい住宅ローンを繰上返済したために、逆に自分の手元にお金がなくなっって困ってしまうのはもったいない話です。住宅ローンを借りるときには、「どうすればこの低金利の時代を賢く生きられるか?」という観点で考えていくことがとても大切なのです。

具体的なポイントを徹底解説!

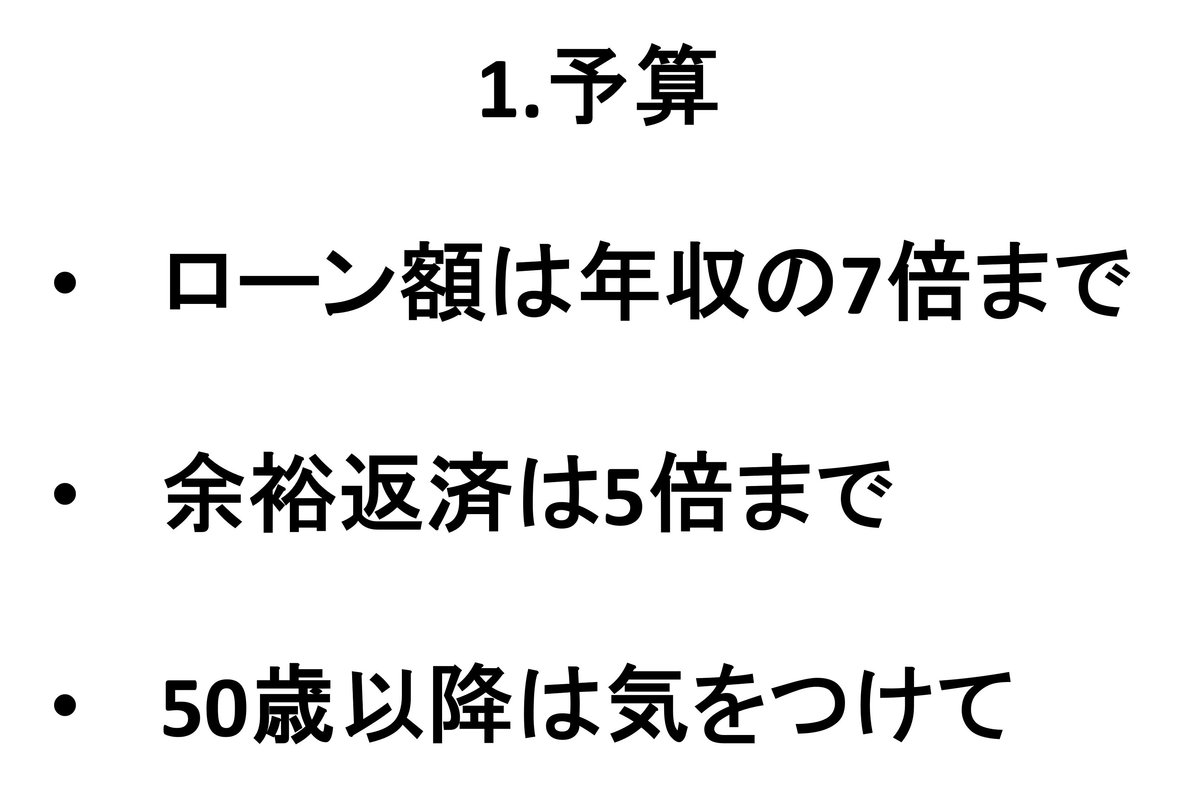

住宅ローンの予算は年収の何倍?

ここからは具体的なポイントについてわかりやすく説明していきます。まずは住宅購入の予算についてです。

借入可能額の目安は、年収の7倍(年収倍率7倍)までです。返済の余裕を持たせたいのであれば5倍までにしましょう。5倍までなら、老後までを含めてキャッシュに余裕を持った生活ができると思います(詳しい記事はこちら)。

ただし、50歳以降に借りる方は要注意。定年までの稼ぎが若い世代に比べると少なくなり、返済原資もその分少ないです。50歳以上の方は、老後のキャッシュフローも検討したうえで借入額を判断していきましょう(詳しい記事はこちら)。

頭金は入れないで!!

続いては頭金です。先ほども触れたように頭金は入れないのが正解です。

その分は株式投資などの資産運用に回しましょう。住宅ローンの金利よりも、運用リターンのほうがはるかに高いのです。

例えば元本3,500万円、金利0.45%のローンを組む場合、300万円の頭金を用意したときに35年で節約できる金利は24万円です。もし頭金を入れずに、それを2%で運用できれば運用益は300万円と大差になります。

これを考えると、頭金を入れるのはもったいない話です(この記事でも解説しています)。

購入年齢は早ければ早いほど有利

購入するときの年齢も住宅ローンに影響があります。一般的に早ければ早いほど良いです。

40歳ごろまでは年収アップや社歴が長くなり、年齢が上がると借入可能額も増えていきますが、それ以上は増えることはなく、50歳ごろからは減っていくのです。

以前の記事でシミュレーションしていますので、詳しく知りたい方はそちらもご覧ください♪

また、40代・50代になると健康問題が生じることで団信の審査に通らなくなり、借りられなくなる方も一定数います。こうなると非常にもったいないです・・・。その意味でも早いほうが有利です。

さらに、家賃は掛け捨てコストで資産形成にはなりません。一方、住宅ローンは借金を負うリスクはありますが、不動産投資と同様に資産を持つ積立投資です。2億~3億円と言われる生涯賃金の中で、家賃に費やす分をなるべく減らし、資産となる住宅のためのローンの支払いに回すかを意識していくことは重要です。

返済年数は短くしてはいけない!

返済年数についても先ほど触れていますが、結論はこちらです!

「住宅ローンは借金だから、早く返さないと!」と意気込む方もいるのですが、住宅ローンは借りているほうがメリットが大きいので、なるべく長く借りるのが賢い判断だと言えます。

なお、どうしても早く返したい場合でも、短期間で組むのは私は反対です。借りた後に繰上返済で返済期間を短くすることはできますが、一度短く借りてしまったものを伸ばすことはできないからです(詳しい記事はこちら)。

元利均等返済と元金均等返済はどっちがお得?

これもよくある話ですが、住宅ローンの返済方式には、毎月返済額が完済まで一定の元利均等返済と、元本の返済額が毎月一定となる元金均等返済があります。

選ぶべきは、元利均等返済の一択です! 詳しくは以前のnoteも読んでもらえればと思いますが、元金均等返済は返済初期に返済額が大きく、徐々に減少していく方式ですので、繰上返済と同じ効果です。住宅ローンは長く借りるメリットが大きいことから、繰上返済と同じ効果のある元金均等返済ではなく、元利均等返済を選びましょう。

元金均等返済は当初の毎月返済額が大きいのですが、その割には金利を節約できません。下の表は3,500万円を借りたときの毎月返済額の比較(返済開始1年後時点)ですが、節約できる金利は月にわずか32円です。

毎月返済額は元金均等返済が約7,000円も大きいことを考えると、この7,000円は返済ではなく、資産運用などに回したほうが良いと思います。

住宅ローン以外に借金があるときは?

住宅ローンを組む際に、他に借金がある時はどうするか・・・。

まず、申込みの3ヶ月以上前には完済しておきましょう。特にキャッシングや無担保ローンの残債がある状況はダメです。銀行からは「お金が足りない人」と見られてしまい、心象がよくありません。借りている事実があるだけで審査を通さない銀行もあるくらいです。

また、銀行の審査においては返済比率がどれくらいかも重視されます。

返済比率とは、月収や年収のうちどれくらいの割合がローンの返済に充てられているかをみる指標です。35%を超えると審査に通らないことがあり、40%を超えると通らない銀行がとても多くなります。

例のように、月収35万円の方が毎月返済額12万円の住宅ローンを組もうとしたとき、リボ払いが毎月3万円あると返済比率は40%を超えてしまいます。こういったケースはまず審査落ちです。住宅ローン以外の借金は返しておくことを心がけましょう(詳しい記事はこちら)。

住宅ローンの審査は入学試験と似ています。銀行が「この人はちゃんと返せるかな?」と見てくるところへの対策が必要なのです。入学試験の前に受験勉強をするように、住宅ローンの審査前には家計をキレイにする意識が大事です!

結婚しているかどうかでローン審査が変わる!

「結婚なんて住宅ローンと関係ないでしょ!」と言いたくなるかもしれませんが、実は大アリなんです。

単身者(未婚者)は審査が厳しいという事実があります。どういうことかと言うと、結婚で家族構成が変わり、所有物件を第三者に賃貸する(不動産投資に回す)のではないかと銀行から警戒されるためです。

一般に、住宅ローンよりも不動産投資のほうが延滞率は高いです。銀行にとっては、安い金利で貸しているのに、延滞率が高い不動産投資に回されるのは大きなリスクです。こういった理由で単身者は審査が厳しくなります。

パートナーがいるのであれば、結婚してからローンを申し込むのが正解です。

ペアローンで組んでも大丈夫?

これも質問をよく受けるのですが、ペアローンは安定収入が見込めて、離婚しない自信があるならOKと私は考えています。(離婚しない自信ってなんやねん!とツッコミがしばしば入りますが・・・)

ペアローンの失敗でありがちなのは、奥様が育児や介護で休職・退職し、年収が下がる例です。この心配がない見通しが立つなら良いと私は思います。

もう1つは離婚しないということ。離婚すると、物件をどっちが持つのか、売却するのかなど、話がややこしくなるんですよね。ですので、ペアローンを組むときにはきちんと配偶者と話し合うことが条件です。ペアローンはまさに「夫婦でタッグを組んで35年間返済し続ける覚悟」が求められます。

不安があれば、予算を減らすか単独債務で考えたほうがいいでしょう。なお、ペアローン以外にも、夫婦での住宅ローンには連帯債務や連帯保証という仕組みもあります。配偶者の年収が審査にどれくらい加味されるかや、ローンの本数、物件の所有権がどうなってくるかが変わってきます(詳しい記事はこちら)。

「ボーナス返済」は絶対ナシで!

これが最後のポイントですが、「ボーナス返済」は絶対にやめてください!!

借入額は、固定給で無理なく返済できる金額にすべきです。ボーナス返済をしていることが住宅ローンによる家計破綻の原因になりかねないからです。

会社にはボーナスを支払う義務はなく、新型コロナなどの経済不安や不況が発生したときには減らされてしまいます。そんなときにボーナス返済を前提にしていたらどうなるでしょうか? 「住宅ローンが返せない!」という危機的状況に陥りますよね。

ですので、ボーナス返済はナシにして、毎月一定額を返済していく形での返済計画を作ることを強くオススメします。

今後も金利情報やお得な住宅ローン情報を発信していきますので、ぜひフォローやスキ!をいただけると嬉しいです♪

モゲチェックのご案内

今回の記事はいかがでしたか?

「銀行を比較したい!」

「自分が審査に通る銀行はどれ?」

「プロがおすすめする銀行は何?」

と気になる方は、モゲチェックの中にある住宅ローン診断サービス「モゲレコ」【PR】をやってみて下さい。

簡単な入力をするだけで、あなたにとって最適な住宅ローンを診断します。不明点があれば、住宅ローンアドバイザーにいつでもメッセージで相談できます。

新規借り入れはこちらからどうぞ。借り換えはこちらです。スマホで便利なアプリもオススメ!【PR】

15万人が利用しているサービスです。しかも、どれだけ使っても無料ですよ〜♬