9月16日(月)~9月20日(金)の見通し

■まず初めに流し読み

◆先週の注目指標として消費者物価指数 (CPI) が発表されたが、予想と一致する形でほとんど問題は無かった。

しいて言えば前回の数値より下落した要因として「原油価格の下落」が挙げられるが、サービス価格や家賃の伸びは小さいながらも堅調であり、市場が心配するほどのデフレ兆候は現れていない。

他、生産者物価指数 (PPI) もミシガン大学消費者信頼感指数も取り立てるほどの問題は見られなかったため、引き続き米経済は底堅いと判断するのが自然と思われる。

◆欧州中央銀行 (ECB) は2回目の利下げを行ったがすでに既定路線であり、欧州の株式も為替もポジティブに反応した。

ただしECB・ラガルド総裁は会合ごとにデータを見て判断するとしたために市場の「連続利下げ」観測は後退した。

また今回の利下げは預金金利を0.25%下げたことに加え、それまで高水準であった「市場介入金利」や「限界貸付金利」をそれぞれ0.60%利下げしたこともマイルドながら金融緩和効果が見込めるだろう。

◆ハリス氏とトランプ氏のテレビ討論会は無事終了したが、ハリス氏は終始冷静さを保っていたのに対しトランプ氏は問題発言を行うとともに、司会者より回答を求められた際自身に都合の悪い質問ははぐらかすという態度を見せた。

その後の反応はメディアにて概ね「ハリス氏が討論会の勝者」とされたが依然両者の支持率に明確な差は無く、今後トランプ氏が猛追する / ハリス氏の支持率が落ちるイベントで株式が弱くなるリスクには注意したい。

◆今週はいよいよFOMCと日銀会合が行われる。

FOMCでは利下げが確定しているが、未だ0.25%か0.50%で市場の意見が二分化している。

妥当なラインとしては0.25%利下げの確率が高いが、市場が0.50%にある程度偏っている分それらのギャップが適切に埋まらなければ株式が一時的にダメージを食らう可能性がある。

ただし利下げ環境自体は相場にポジティブであり過度に心配する必要は無しと思われる。

◆一方の日銀・金融政策決定会合では様子見がほぼ確実とされるが、8月に起きた世界的な株安が事実上日銀によって引き起こされたため「利上げはするが、市場のタイミングは伺う」姿勢に落ち着いていると思われる。

また自民党総裁選もある中、保守派の高市氏が猛追すれば「アベノミクス継承者」として円安を引き起こす可能性があることも念のため注意したい。

■先週の振り返り

◆経済の定点観測

9月の雇用統計発表で揺れた米国株は先週もドラマチックな展開を迎えました。

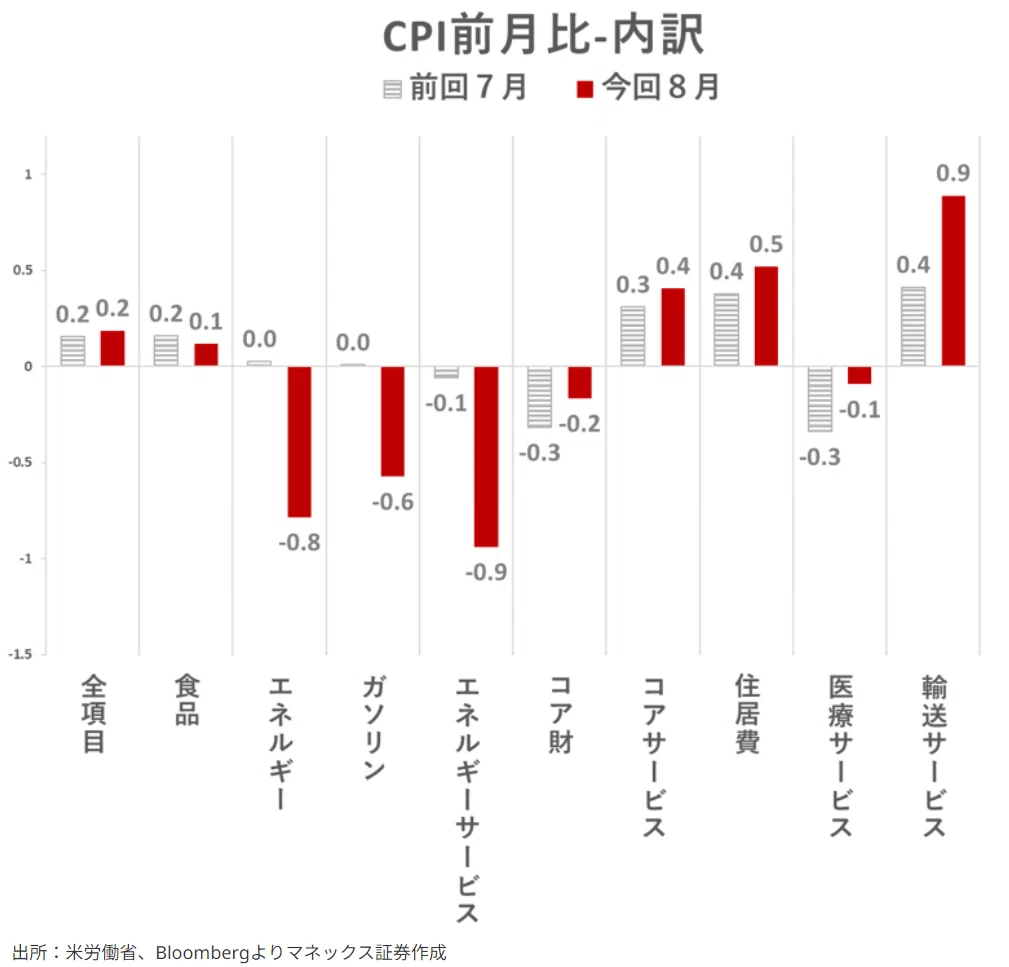

まず米国指標の中でも重要とされる消費者物価指数 (CPI) ですが、結果は予想と一致する2.5%で着地しました。

またコアCPIも予想と一致する3.2%と発表されましたが、どちらも2022年インフレ以降で最も低い数値となり、もはや「インフレ再燃」という問題は去ったことが改めて確認されたと言えるでしょう。

前月比での内訳を見れば「エネルギーおよび同サービス」「ガソリン」の項目で顕著に減少しており、特にエネルギーサービスは前月比で-0.9%と先月の同-0.1%より大きくマイナス幅を広げています。

一方で「輸送サービス」は航空運賃の上昇により前月比+0.9%となりCPIの下落をやわらげた形であり、比較的インフレがしつこいとされる「住居費」や「コアサービス」もそれぞれ前月比+0.5%と+0.4%と先月分よりも増加した形となりました。

出典: マネックス証券

FRBのパウエル議長も重視する「住居費を除くサービス価格」(スーパーコア) は前月比+0.3%となり、総じて今回のCPI下落はここ最近の原油価格下落によって引き起こされた、と考えるのが自然だと思われます。

そのような意味では総合CPIは来月もさらに下落することが予想されますが、コアサービスや住居費は前月比で未だ耐えていることからも「米国経済がデフレ間近」というより「原油価格の下落で打撃を受ける部門がある一方、変動の少ない消費の真水部分はまだ底堅い」と解釈できそうです。

また消費の真水部分が底堅いことからも、少なくともCPIの側面から今週行われるFOMCでは0.25%の利下げがほぼ確実になったと言えるでしょう。

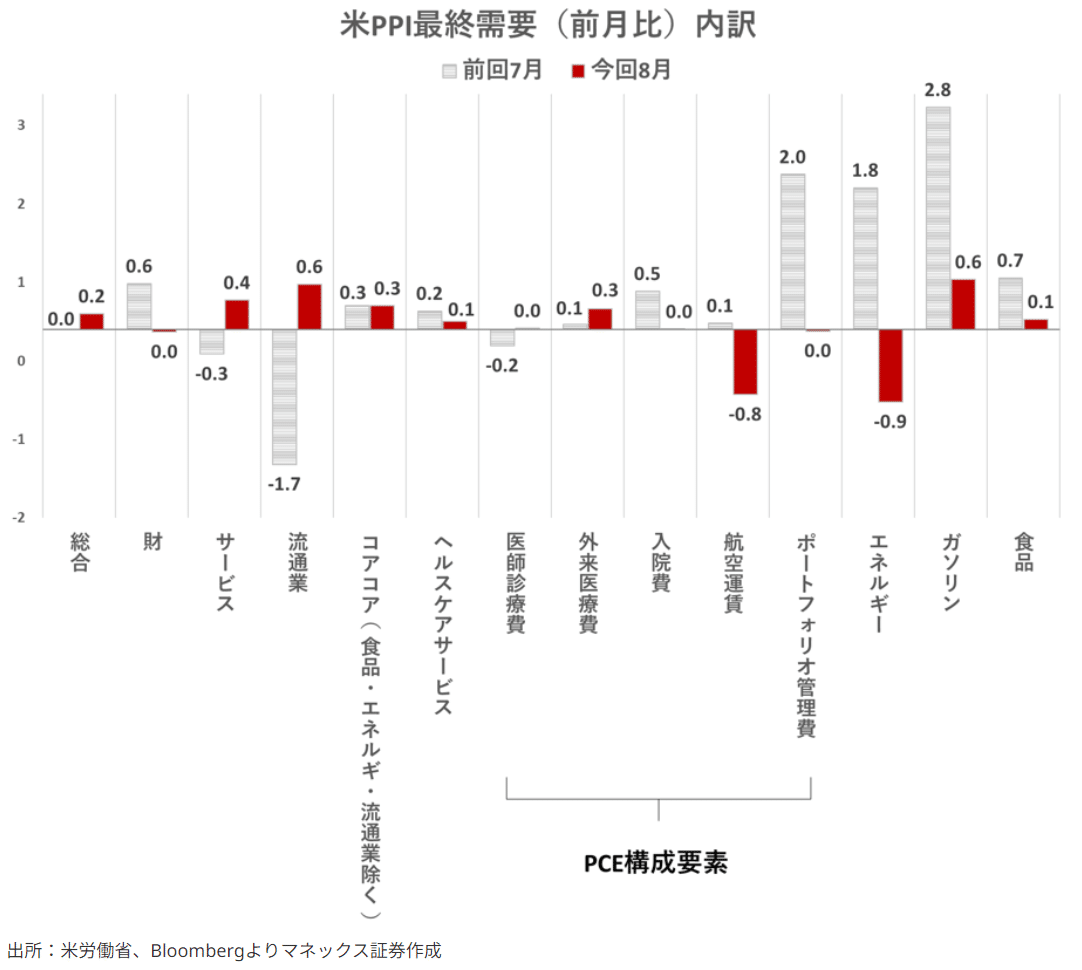

他方 (市場ではあまり話題になりませんが)、生産者物価指数 (PPI) も安定した結果となりました。

総合PPIは予想1.8%に対し結果1.7%、コアPPIも予想2.5%に対し結果2.4%と両者予想を下回る結果となりましたが、こちらも中身を見れば「エネルギー」の項目が下落をけん引したことが分かっています。

出典: マネックス証券

PPIは大まかに原材料の価格を反映したものですが、それらが一定の時間を経て消費者側に転嫁される形をとるためにCPIの先行指標ともいわれています。

今回はCPIと同様に原油価格がPPIの押し下げに貢献していますが、原油価格に関わる分野以外は取り立てて下落の激しい数値は見られませんでした。

これらより、今回のPPIは前日に発表されたCPIを裏付ける数値でありながら、エネルギー分野の下落が目立つためCPIは引き続き下落圧力を受けやすい、と見ることが出来そうです。

物価指数は一貫して弱さを見せるが、中身を見れば原油価格下落が

物価指数下落を主導していることが分かる

また週末に発表されたミシガン大学消費者信頼感指数も悪くない結果でした。

9月分の速報値として予想68.3に対し結果69.0と発表され、数か月前よりも上昇していることから消費者も「デフレがすぐにやって来る」とは考えていないことが分かります。

この数字からは先行きのデフレを感じさせない強さが見られる

総じて先週の経済指標から、米国経済は原油価格の下落に伴い一部の物価が下落するもFRBが重視するサービス価格や住宅費はまだまだ堅調であり、消費者のマインドはむしろ良好に向かっていることが見て取れます。

これらから8月初旬の「雇用統計ショック」およびデフレ懸念はやや行き過ぎなことが確認され、当面は経済が底堅いことから経済指標の観点からは株式にプラスとなる発表になったと思われます。

◆欧州中央銀行 (ECB) の利下げ

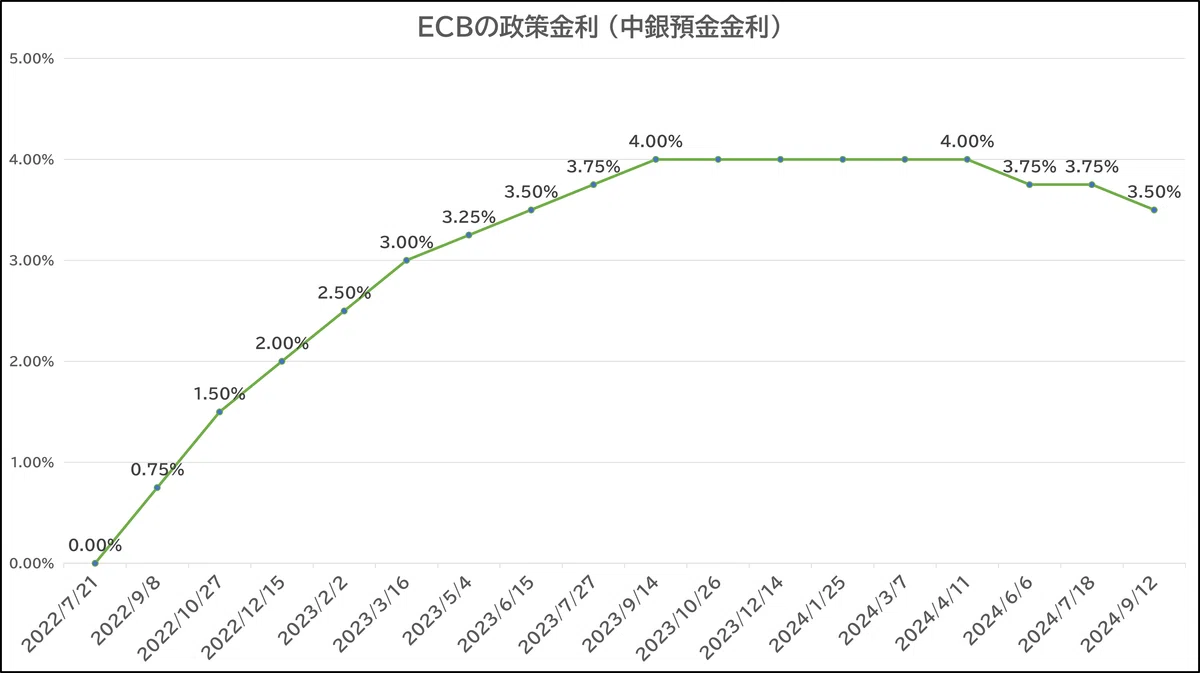

先週は欧州の中央銀行でも利下げ発表がなされました。

事前予想通り、当日は0.25%の利下げによりそれまでの3.75%から3.50%へ1段階の利下げが行われました。

前回の会合では金利を据え置いたが

今回再び0.25% (1段階) の利下げを行った

また預金金利だけでなく介入金利なども大幅に利下げされた

端的に言えば "3.75%~4.50%" であったものが

"3.50%~3.90%" と上限が大きく利下げされた

当日の声明文では「金融コンディションが依然として引締め的」「先行きに関するリスクは下方に傾いている」としたうえで、ユーロ圏の経済全体が一律に停滞しているわけではないこと (ドイツは停滞気味だがオランダやスペインは好調など)、以前と同じく異常気象や地政学的なリスクで物価が上振れる可能性にも言及しながら、毎会合におけるデータや議論に基づき金利を調節する姿勢を維持しました。

前回の会合 (7月) では9月の利下げを示唆した一方で今会合では利下げアナウンスが無かったため次回会合 (10月) における利下げ確率は後退し、市場のコンセンサス (一致意見) は「連続利下げ」から「緩やかな利下げ」に修正されつつあります。

一見「連続利下げ」は金融緩和へのブーストが期待されることから非常に魅力的に見えますが、そもそも政策金利を大幅に下げなければならない状況は物価が大幅に下振れる緊急事態 (デフレ) のみとされており、緩やかな利下げの姿勢が堅持されることは長期的に見て株式市場にも良い影響を及ぼす可能性が高いと見られます。

なお今会合ではECBの政策金利幅が狭まったことも話題となりました。

ECBでは3段階の金利を毎会合で発表しますが、主要な政策金利とされる「預金金利」のほかにも「市場介入 (オペ) 金利」、また本当の緊急時に中央銀行が民間銀行に直接貸し出す「限界貸付金利」が設定されており、今回は後者二つの金利が大幅に利下げされたことで間接的な金融緩和効果が醸し出されると考えられます。

中銀預金金利 (下限) がメインの政策金利

今回は上限が大幅に引き下げられたことで

非常にマイルドな金融緩和効果が出された

出典: 大和総研

今回、政策金利の上限と中間を担う「市場介入金利」「限界貸付金利」が

0.6%も利下げされた

また政策金利の幅が以前の0.75%から0.40%へ狭まることで民間銀行やそれに準ずる団体が借入する際に発生するコストが下がる効果も期待されており、世界的にデフレの片鱗が見え隠れする中で "金融政策の側面から" 防御力を上げてきたと考えられます。

もちろん今回の決定で欧州の株式指数 (ユーロ・ストックス50) は上昇しながらユーロ高に落ち着いており、とりあえずECBの政策金利イベントは無事通過したと見られます。

ユーロ高・株高はユーロ圏にとって好ましい動き

◆テレビ討論会とその後

11日(水)午前、2024年大統領選挙の正式な候補者として民主党よりハリス副大統領、共和党よりトランプ氏がフィラデルフィアの会場にて行われました。

今回は有権者が重視する「経済・インフレ問題」や「人工妊娠中絶問題」、その他移民からウクライナ戦争など米国が抱える様々な問題を司会者が投げかけながら互いの意見をそれぞれ述べる形式で進められました。

片方の候補者が発言中はもう片方のマイクが落とされるため罵倒のし合いは見られませんでしたが、全体としてハリス氏が冷静に話していた一方、トランプ氏は司会者から回答を求められた際に直球で答えずはぐらかしたりする場面が何度か見られました。

またトランプ氏は討論会中「スプリングフィールドの移民が近隣住民のペットを食べている」と問題発言を行ったシーンも見られ、司会者が「そのような公式の記録は無い」と諫めるも「テレビで言っていたからだ」とやや支離滅裂な発言を行っていました。

テレビ討論会とは直接関係ありませんが、以前にもトランプ氏はイーロンマスクからの支援を受けたために「EVアンチ」から「EV支持」に回る発言を行う (8月4日の党員集会にて) など、自身の立場が二転三転することが多いのも同氏への信頼が揺らぐ一因として尾を引きそうです。

また事実でない発言もお互いありましたが、トランプ氏の虚偽発言がいくつか散見されたあたりも含め、討論会後に「どちらが勝者か?」としたアンケートではハリス氏がややリードする形となりました。

下段ではトランプ氏が一見優勢に見えるが、虚偽の発言や問題発言などで

ハリス氏が相対的に良く見えたと答える向きが多かった

出典: CNN

ところで米国にもメディアごとに左派 (民主党寄り) や右派 (共和党寄り) が存在します。

今回、討論会における勝者アンケートを行ったのはCNNですが、より公平に市場の意見を反映するサイトであるPolymarketでは7割強の人々が「ハリス氏が勝利した」と考えているようです。

今回主催したabc NEWSはライトな左派に入る

また討論会後の勝者アンケートはCNNが行ったが

こちらもハリス氏に与しやすい結果が出る

翻って討論会後、ハリス氏およびトランプ氏の支持率に明確な差は出ていません。

未だ両者の支持率は僅差を保ったままであり、11月の大統領選挙にて勝者を決定づけるとされる重要州 (スイングステート) でも明確な差が生まれていないことが分かります。

一方で株式市場を見れば「ハリス氏が次期大統領になる」動きをトレースし続けていますが、万が一トランプ氏が有利になるイベントが発生した場合は株式指数も大きな調整を強いられる可能性があることには留意したいところです。

9月半ば現在、明確な差は見られない

出典: RealClearPolitics

ハリス氏勝利ならば秋の相場に大きな調整は無いとされる

トランプ氏勝利なら明確な下落が待っているが

大統領選挙当日 (11月5日) までその行方は定かでないことがリスク

余談ですが、ハリス氏が有利と織り込む相場を表すものとして「ハリス銘柄の上昇」も見逃せません。

クリーンエネルギーを推進するハリス氏ですが、例えばEV銘柄であるルシードやリビアン、その他関連銘柄が討論会後に軒並み上昇したことは偶然ではないでしょう。

逆に仮想通貨などのトランプ銘柄は指数が上向く中で振るわないなど明暗が分かれたことも「市場の率直な意見」が垣間見えたと言えそうです。

このデータからも株式市場が「ハリス氏が勝利する」との見方を

強めていることが分かる

出典: 日本経済新聞

■今週の見通し

今週はいよいよ米国にて政策金利を決めるFOMCが開かれます。

米国市場の待ちに待った利下げが始まる予定ですが、0.25% (1段階) 利下げか、それとも0.50% (2段階) 利下げか?で市場がやや揺れていることが多少懸念される点と言えるでしょう。

上でも述べたように米国経済は堅調であり、労働市場は減速こそすれど不況を感じさせるほどの衰退は見られないのが現状です。

また物価指数もコア指数 (すなわち、消費の真水部分) では大きく落ち込んでおらず、家賃やサービス価格も伸びが維持されていることからセオリーとしては0.25%の利下げが妥当と見られるでしょう。

しかしながら市場では未だ0.50%の2段階利下げを予想する向きも多く、9月13日現在およそ40%もの投資家が0.50%の利下げを見込んでいます。

もちろんFRBによる0.50%の利下げが無いわけではありませんが、経済データを見たうえで0.25%が妥当となる中、9月FOMCやその後の会合にて大幅な利下げを望む市場とそれを否定するFRBとで乖離が生じるために株式がギクシャクするケースも0とは断定できません。

幸いにもFOMC当日までの重要指標として小売売上高 (17日21:30) が予定されており、同指標が強いことにより卒なく市場の利下げ確率が0.25%に偏れば問題は無いと思われます。

いずれにせよ利下げが行われること自体はポジティブになりやすく過度に心配する必要は無いと思われますが、FOMCが秋相場の浅い調整を再発させるリスクには注意したいところです。

また19日(木)・20日(金)には日銀の金融政策決定会合が予定されています。

遡って7月に0.25%へ利上げした後に植田総裁がタカ的な発言 (追加の利上げをいとわないなど) をしたため急速な円高が発生、米金利も下落しいわゆる「円キャリートレード」の巻き戻し (日本の金利が上昇しながら米金利が下落し、金利差が急速に縮まるとの憶測で大量の円買いが発生したこと) により「日銀利上げショック」が起きたことは記憶に新しいと思われます。

その後8月頭の急速な円高を止めるために日銀・内田副総裁が「金融市場が不安定な状況で利上げをすることはない」「当面は現在の水準で金融緩和を続ける必要がある」としたことで円高も株安も収まった経緯があり、日銀としては急速な円高や株安を引き起こさないために以前よりも市場の顔を伺うように市場と対話することが多くなった印象があります。

それでも8月下旬に国会閉会中審査にて答弁を行った際には「今後、金融緩和の度合いを調整していく基本的な姿勢に変わりはない」としており、適切なタイミングがあれば利上げ自体を遠慮せず行うという発言から「市場の顔は伺うも基本的には利上げを行う」姿勢は維持していると考えられます。

そこで日銀の重視する名目賃金の上昇率を見てみると、7月速報値で市場予想+2.9%に対し結果+3.6%となっており、前月より伸びは鈍化したものの一貫して高水準を保っています。

実質賃金は数か月前にマイナスからプラスに転じたばかりではあるものの、あくまでも日銀が名目値を重視することから給与面でも経済は確実に良くなっていると判断され、物価も程よく成長する中で利上げ自体は妥当であると判断されるでしょう。

話を戻せば、日銀が年内にどれだけ利上げを行うかについて何らかの示唆がなされるかが注目され、データ次第であることを強調されれば中立な動きが続きますが、以前よりも利上げに積極的な姿勢が見られれば場合によって円高・日本株安が進む可能性もありそうです。

さらに日本では27日(金)に開票が予定される自民党総裁選の影響もありますが、時事通信が今月6日~9日に行われた (自民支持層に対する) 世論調査では小泉氏が35.6%でトップ、続いて石破氏が27.1%、三着に高市氏12.1%とされています。

このうち小泉氏や石破氏は日銀の利上げおよび過度な円安の修正に対し肯定的ですが、アベノミクスを継承する保守派のスターとされる高市氏は日銀の利上げを支持せず、財政出動で緩和的な姿勢を堅持しています。

女性初の総裁で期待が集まりますが、もし高市氏が党内でも世論調査でも人気を上げてくれば再び円安基調に戻る可能性もあり、利上げをしないために日本国内のインフレが手に負えなくなるシナリオも考えられます。

その場合はドル円に円安という形で顕現すると見られ、今後の総裁選の行方には念のため注意すべきと思われます。

◆ナスダック100 (NDQ)

ナスダック100は先週に再び切り返していますが、ここ最近ボラティリティ (値動きの激しさ) の高い相場が続いています。

特に週足でみると顕著ですが、先週は+5.93%、その前は-5.89%、8月第2週は+5.38%…と非常に不安定な相場が続いています。

現在の相場環境としては悪くないですが、もし最高値を超えてしっかりとした上昇トレンドに乗るのであればもう少し値動きが穏やかな状態を待つ必要があります。

少なくとも1週間、できれば3週間ほど値動きが穏やかな週が続いた後、最高値をじわりと更新するような動きが確認できるまでは (特に大統領選挙前は) 無理に大きな買いを入れるのは控えるべきと思われます。

想定レンジ: 18200〜20000

◆S&P 500 (SPX)

S&P 500も同様、週足にて非常に激しい値動きが続いています。

こちらも最高値を超えるためには少なくとも1週間ほどの「穏やかな値動き」が求められると考えられます。

特にS&P 500は最高値に迫っており間もなく更新となりますが、もし激しい値動きが続く場合「最高値更新 → 一度戻ってくる → 今後こそ最高値更新」の流れになる可能性もあるため注意が必要です。

またこのまま最高値を更新し続けるには調整期間が足りないと見られ、チャートの形から9月後半か10月にもう一波乱ある可能性がやや高いと見ています。

想定レンジ: 5400~5670

◆米国10年債利回り (US10Y)

米国10年金利は引き続き下落基調となり、債券ETFには追い風が吹き続けると見られます。

特に今週のFOMCにて低確率ながら0.50%利下げが行われれば、その分10年債金利も大きく値を下げると考えられます。

0.25%利下げであればマイルドな下落に落ち着きますが、再び上へ戻っても下落の圧力が掛かり続けると見られます。

想定レンジ: 3.25%~3.92%

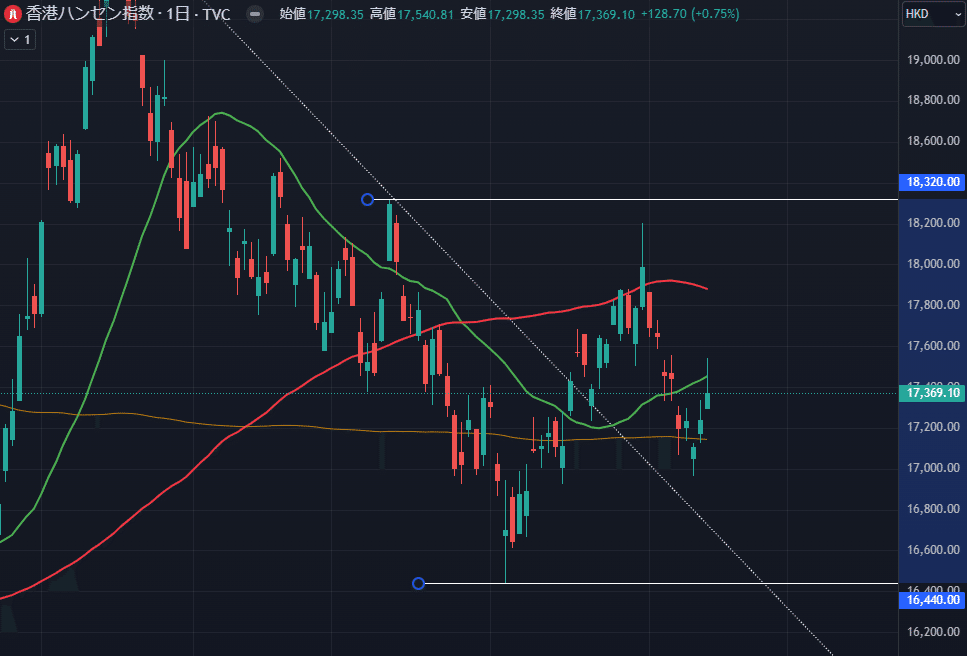

◆香港ハンセン指数 (HSI)

香港ハンセン指数は一旦横ばい相場に入ったと思われます。

引き続き、週足にて上昇・月足にて下落を示唆しているため、値動きの荒い中で横ばい相場を経て上昇に転じるシナリオを主軸に考えています。

ただし値動きが荒く方向感が分かりにくいため、ほかの株式指数に専念するほうが良いパフォーマンスを出せるかもしれません。

想定レンジ: 16440~18320

◆米ドル円 (USDJPY)

ドル円も緩やかな円高がここ数週間続きましたが、いよいよFOMCにて利下げが行われればこちらもさらなる円高局面 (2023年12月につけた安値140.25を切る局面) を迎えると思われます。

仮にFOMCにて利下げが行われた後も日本の利上げと米国の利下げで両者の金利差が縮まりますから、しばらくは円高方向へのトレードを心がけると良さそうです。

もし140.25を下回るなら次点の到達ポイントとして、2023年7月安値の137.2付近で円高が止まると考えられます。

想定レンジ: 140.25~147.2

◆日経225 (NI225)

こちらは円高の圧力を受ける中、何とか半導体相場の活況で下落をやり過ごしています。

今後は円高のマイナス分と半導体市場のプラス分で相殺される形が予想されますが、日銀が利上げする中で良くても横ばい相場 (以前の最高値まで上昇しても、再び下に押される動き) になる可能性が高いと思われます。

ただし以前の安値付近は明らかに売られすぎであるため、今後1~2か月は一定の値幅を行き来する展開 (ざっくり、32000~42000) を見ています。

想定レンジ: 34000~39450

◆原油 (CL1!)

原油は数営業日の大きな下落を挟んだものの、8月の下落で耐性が付いた相場には大きなダメージとはなりませんでした。

未だ下落圧力が強いですが、少なくともちょっとやそっとの原油価格下落よりも米国の雇用に注目するのが現在の市場の主流であるため、以前よりは下落に対し心配する必要は無くなっています。

当面、2023年5月の安値である63.5ドル付近を下限とした動きを見たいと思いますが、同水準を下回り下落が加速する場合は警戒が必要になると考えられます。

想定レンジ: 63.5~72.0

※当記事はファンダメンタルズにおいて事実の正確さを満たすために尽力していますが、万一事実と異なる点等ございましたらお気軽にご教示ください。

また本稿では分かりやすさを優先するため、金融用語を厳密に使い分けないこともございます。

※特段断らない限り、記事内すべてのイベントに関する日時は日本時間基準でお話しています。

また、チャートでは単純移動平均線 (Simple Moving Average、以下MA) を用いており、25MA (緑線)、91MA (赤線)、200MA (黄土色線)としています。

主要指数はすべて現物取引のチャートを用いています。

ティッカーシンボルは個別銘柄とETF以外、TradingView内のものを使用しています。

いいなと思ったら応援しよう!