差し迫る日銀の利上げとFRBの利下げ

来週の3月19日(火) 正午ごろに日銀による金融政策決定会合の結果発表、21日(木)午前3時には米国によるFOMCの結果が発表される予定です。

すでに今月上旬に欧州中央銀行 (ECB) がECB理事会を開催、金利を据え置いたこともあり「どこの国が一番先に利下げ (日本は利上げ) するか?」に関し様々な憶測が飛び交っていますが、現時点で日銀は3月又は4月にマイナス金利解除 (利上げ)、米国では少し遅めの6月に利下げを行う予測が有力のようです。

この記事では少しだけ欧州中央銀行のECB理事会に触れながら、日銀と米国の中央銀行であるFRBの金融政策について整理していきます。

■インフレ予測を下方修正したECB

3月7日(木)、ECBは会合を開き政策金利を据え置く判断を下しました。

昨年9月に最後の利上げを行って以降4.50% (=市場介入金利) のままとなっており特段のサプライズはありませんでしたが、2024年・2025年・2026年のインフレ率見通しをそれぞれ平均2.3%・2.0%・1.9%に下方修正し、経済の鈍化するスピードが早まっていると予測しています。

黄線: 昨年12月時点での予測、青線: 今年3月時点での予測

(青色の帯は予測の誤差範囲を示す)

今回の予測ではユーロ圏のインフレ鎮静がより顕著となっているが

大きな違いはほとんどなく、利下げが数か月ずれるかどうかの

微々たる問題にとどまる

会見にてECBラガルド総裁は「利下げについて議論しなかったが、制約的スタンス (金利を高いまま固定するなどし、経済を引き締める姿勢のこと) の縮小をめぐる討議を始めるところだ」とし、目標のインフレ率である年2%まで落ちるデータがあれば利下げを検討する意思を表明しています。

ただし会見中「インフレが2%まで下がるのを待つわけではない」とし、実際のインフレ率が目標に達してからより先回りして利下げ等行うことを示しており、欧州の株式にはポジティブな要素となると考えられます。

また「利下げまでのデータを収集する量が次回会合の4月より次々回会合の6月でより多く取得できる」との旨を発言し、暗に「現状、早くても利下げは6月以降」というメッセージを発しました。

その他ディスインフレ (物価上昇率が下落傾向にありながらデフレではないこと) も順調に進んでおり、賃金の伸びも鈍化し始めながら景気も緩やかに回復すると発言し、ECBの中では利下げ開始までの素地が出来上がっていることが分かります。

なお3月に発表された欧州の消費者物価指数 (CPI) は2.6%まで落ちており、ここ数か月は横ばいもすでにインフレは去ったと言える状況まで来ています。

「利下げについて議論しなかった」とラガルド総裁は発言していますが、いずれにせよこれ以上の金融引締め環境が来る確率は非常に薄いと見られます。

ここ数か月は横ばいも、すでにインフレは収まっている

欧州と米国のインフレ動向は似通っており、米国の利下げに追随して

欧州も利下げを開始する可能性が高い

またインフレ上昇・鎮静の軌跡が米国と似ており、ECBは欧州における利下げを米国と同時、若しくは追随するように行っていく可能性が高いと見られます。

■日本の経済状況と日銀・金融政策決定会合

●市場との対話と好調な春闘、マイナス金利解除への地ならし

ここ数週間、日銀関係者が市場に対し発言することでコミュニケーションを取ろうという動きが良く見られます。

直近の3月12日では「物価安定目標2%見通しが持てれば、マイナス金利解除・YCC、そのほかの大規模緩和策の修正を検討」としていますが、他にもマイナス金利解除やETF購入を完全に停止するなど、10年以上行ってきた大規模金融緩和から転換する姿勢を見せています。

通常、金融市場における混乱を避けるため、中央銀行は関係者による発言等で地ならしをしてから大きな政策方針転換を行う場合が多いです。

今回は各種発言もそうですが、11日(月)に日本株市場のTOPIXが2%下落しても10年以上行っていた指数連動型のETF購入を見送ったとのニュースも出ている通り、今まで行ってきた緩和的な姿勢を正す時期が近いというメッセージが何度も発せられています。

2016年9月より日銀は長期・短期金利を操作する金融緩和を行っている

これら金融緩和により特に国債市場における日銀の存在感が大きくなった

そもそも日銀は2010年から「包括的な金融緩和政策」として、金融機関などがお金を短期的に貸し借りする際に用いる金利である無担保コールレート (短期国債に近い金利) を0%~0.1%に抑えると共に、国債や社債、ETFを買い支えすることで金融緩和を行ってきました。

2013年には市場に流通するお金と日銀に預けられるお金の総量、すなわちマネタリーベースが年間で一定ペース増加する程度まで緩和を行う方針などが打ち出され、より具体的かつ強力な金融緩和を講じてきました。

現在の金融政策は2016年に打ち出された「マイナス金利付き量的・質的金融緩和」が主体となり、各銀行が中央銀行である日銀に保有しているお金の一部分に-0.1%のマイナス金利を設定することで「中央銀行に預けずなるべく融資など市場に回してください」というメッセージを暗に示すことで更なる緩和効果を狙ってきました。

これら一連の金融政策により「短期金利」「長期金利」「株価」の全てに日銀が大きく関わってきましたが、近年では「市場参加者が自由に取引しづらい」「緩和を止めた際に今まで購入した国債やETFはどうするのか」という疑問が多く出ており、日銀としても金融緩和をストップする出口戦略を考えなければならない時期に差し掛かっています。

また日本では長らく物価が成長せず、国の成長率も他国に比べ低い状態が続いています。

1990年代にバブルが弾けた後、国内総生産 (GDP) はほとんどの年で2%以下を推移したために実質賃金も米国や欧州と比べ大きく出遅れていながら、この状況を打破するために行われた金融緩和の効果がイマイチであることも度々批判を浴びる原因となっています。

2014年にも上昇した時期があったが、これはアベノミクスが大きく寄与した

今回は前回のように失速せず、日銀が目標とする「年2%」を維持できるか

2010年は+4%だが、前年のリーマンショックを考えればただの戻りと推測される

実質賃金 = インフレで上乗せされた分を除いた "正味の" 賃金

なおイタリアは主に労働生産性の低下とそれに見合わない賃金上昇システムで

単位労働コスト (1製品作る当りの費用) が上昇、国際競争力を失いつつあるが

労働生産性は日本でも大きな課題の一つである

しかし3月15日、労働組合が賃上げなどを要求し企業がその要望に応える「春闘」の第一回集計値が発表される予定となっていますが、トヨタや三菱電機などの大手企業では満額回答で合意するなど非常に良い調子を保っています。

フィナンシャルタイムズによれば平均賃金のエコノミスト予想は前年比で昨年の3.6%から今年は4%以上の伸びを記録するとされ、1992年以来の伸びになると予想されています。

また日銀の植田総裁は日本経済について「第一の力」(円安や海外からの影響による、悪い物価上昇) と「第二の力」(賃金と物価の両方が上昇する、良い物価上昇) を重視するとしていますが、今回の春闘では「第二の力」に間違いなく良い影響を与えるため、従来の金融政策からの転換を後押しするであろうと考えられます。

●「為替」という壁

賃金良し、物価良し、株価良しの日本株にあえて不安な点を挙げるならば、現在の日本株 (特に日経平均) が円安に支えられている部分が挙げられるでしょう。

2022年から強烈な円安になった影響で当時の日本株は世界に比べ比較的浅い下落で済みましたが、日銀によってマイナス金利解除が為されれば日本国債の金利は上昇する可能性が高く、副次的に円高へ傾くと見られます。

日本国債の金利が上昇すれば日本と米国間の金利が狭まることにより円高へ傾きやすいですが、そもそも海外投資家が日本株を買う際、日本株投資に伴う為替変動のリスクを抑えるために円売りを同時に行うことが多いため、「円売り + 日本株買い」の反対である「円買い + 日本株売り」の逆回転が始まりやすいことにも注意しなければなりません。

上に行けば日米の金利差が縮まり円高、下に行けば円安

現在、日銀が行うことは金利を上げること = 日米の金利差が縮まること

更に米国でも金利を下げる議論が間近であり、ダブルパンチの円高もあり得る

1は通常良く見る円建ての日経平均、2は要素を分解した図

円高になることは「円安効果部分」が削られることとなる

また円高による輸出企業の業績悪化や円安でかさ増しされていた利益が削られることを恐れ資金を引き上げられることもままあります。

幸いにも現在は生成AIブームに伴う半導体需要が旺盛であり、日経平均に占める半導体銘柄の割合が大きいこと、半導体の製造工程によっては日本がシェアトップの会社も複数あることを踏まえれば、業績に下支えされるために今年~来年前半に限り同指数が急転直下で下落し続ける可能性は低いと考えられます。

逆に、株価が下落しづらい現在に金融緩和から転換することで、しばらくして株価が下落しても「日銀の責任だ」となりづらいタイミングであることもマイナス金利解除の好機、とも言えるかもしれません。

いずれにせよ「円安」型のインフレは日本国民の生活を非常に圧迫していることは確かです。

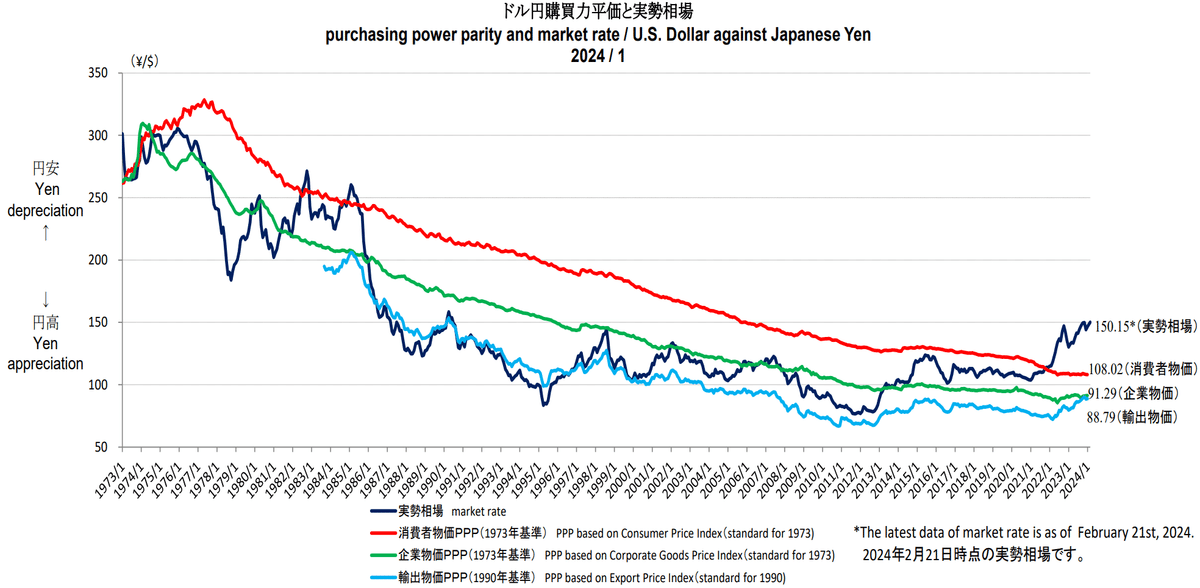

例えば日米間において、それぞれの国でインフレした分だけ通貨が安くなると仮定した場合の「本来あるべき二国間の通貨価格」を「(相対的) 購買力平価」と呼びますが、ドル円では今年2月下旬時点で1ドル91.29円 (企業物価基準) となり、同時点での実勢レートである1ドル150.15円は「およそ64%ほど円安に評価されている」と言えるでしょう。

同じようにユーロ対ドルで見ると、1ユーロ1.081ドルに対し企業物価は同1.145ドルと実勢レートから5.5%しかユーロ安になっていません。

現在の相場は過剰に円安と評価されているが

日銀の金融緩和によるものが大きい

ユーロは米国と似た金融政策を取ったおかげで現在落ち着いている

円安は海外からものを仕入れる・購入する際にデメリットとなるため、ただでさえインフレで上がっている海外製品が円安で更に高くなる状況は既に皆さんもご存じのとおりですが、「日銀が金融緩和を止める」メリットはこれら円安を是正する効果も期待できるでしょう。

結論として、好調な春闘やここ最近の市場との対話などを考慮すれば、今年3月又は4月の日銀金融政策会合にて「マイナス金利解除」がなされる可能性は高いと見られます。

ただし前回の日銀会合では参加者全員が金融緩和の維持を決定したため、3月19日の会合では「マイナス金利解除に移行する前にフォワードガイダンス (先行きの方針を示すこと) を行いクッションを挟む」ようなものになる可能性も十分考えられます。

またマイナス金利解除のショックを吸収するための何らかの措置がなされる可能性も同時に高まっており、Bloombergの記事では日銀が国債購入の規模を前もって明示しておくことで、国債を取引する投資家たちへの透明性の確保、及び投資計画を立てやすくする効果があり、日本の金利が急速に上昇し株もダメージを大きく受ける、といった悲観的なストーリーにはなりづらいと思われます。

マイナス金利解除とはいっても金融緩和を止める壮大なストーリーの「始めの一歩」であるため、マイナス金利解除後も日銀を注視する必要がありそうです。

■相対する米国の利下げ観測

米国でも同じく従来の金融政策を変更する時期が近いと報じられていますが、日本が「緩和を止めて引締めに転じる」に対し「引締めを止めて緩和を行う」という点で真逆の性質を持っています。

これは2022年、強烈なインフレが米国 (及び欧州) を襲った関係で中央銀行であるFRBが急速な利上げを行い、現在は5.25%~5.50%という近年では異例の高金利を維持しながらインフレの再発を防いでいる側面から来ています。

日本では米国でインフレが下がってきた2022年後半から物価が高止まりしていますが、その上昇率は最高値でも前年比4.3%・現在は2.2%まで落ちてきており、現在の米国における上昇率3.2%すら届いていないことからも経済状況が全く異なることが分かります。

まず米国の物価指数と単位労働コスト (労働の生産性を測る指標) を見てみます。

消費者物価指数はここ数か月安定している

また単位労働コストも低位安定している

物価を安定させながら生産性を上げている証拠

消費者物価指数は直近の3月発表分で3.2%と若干高い数値が出ていますが、それ以上に大事なのは「2022年の高い数値に比べ、半年以上も低位安定している」ことでしょう。

毎月統計を取る以上多少の振れは出るため、コア分野も含め物価指数で喫緊の課題となるような点は見られません。

同時に単位労働コストも重視しなければなりませんが、こちらも0近傍で安定しています。

同指数は賃金の増加・生産性の低下で上昇しますが、最近の賃金動向を見れば生産性の増加が主要因と見て取れます。

失業率は3.9%ながらも雇用者数は落ち着いている

米国が恐れている「雇用市場の過熱」は抑えられているようだ

また失業率や雇用者数も良い傾向が続いています。

米国のインフレは賃金と物価が交互に上昇することでインフレが長引くタイプでしたが、主に雇用市場の需給がひっ迫していたこと (すなわち「低い失業率」「多い雇用者数」「高い平均時給」の三点セット) によるものでした。

企業が人を雇用するために高い賃金を設定するのですが、コロナ明けかつ低金利の影響もありどこも人手不足でした。

この人手不足を解消するためにはライバル企業より更に高い賃金を設定しなければなりませんが、そこに原油高などのコスト上昇タイプのインフレも重なり収拾が付かなくなっていた時代に比べれば、現在の米国はソフトランディング (不況を起こさずにインフレを鎮めること) をほぼ達成したと言っても過言ではないほど穏やかになっています。

加えて生成AIブームによる業務効率化とそれに伴う人員削減により高い賃金を払わずともAIにより事が済む仕事が増加し、生産性向上と共にコストカットによる企業業績向上も見られていますが、この流れは今後も加速する可能性が非常に高いと見られます。

これら要因により「賃金・物価上昇スパイラル」たる現象はすでに消え、現状FRBは利上げを止めるだけでなく経済が冷え込みすぎない内に利下げをする方針に切り替えています。

また年初の段階ではFRBが「年3回利下げする」との見通しに対し市場が「年6回利下げする」と予測したこともありそれらの "ズレ" が後々株価の下落リスクとして語られましたが、現在は以下表のとおりFRBとほぼ同じ「年3回利下げする」点まで落ち着いています。

(灰色行は今年最後のFOMC)

まず6月に最初の利下げ、9月に二回目、11月に三回目と

段階的に行われると予想されている

金融政策の変更は実体経済に多少遅れて影響を及ぼすことが多く

今年6月に利下げを行うのは自然だと考えられる

ところでFRBのパウエル議長は今月6日、下院金融サービス委員会にて定例の半期議会証言を行いました。

パウエル議長は「経済が概ね予想通りに推移すれば2024年のある時点で引締め的スタンスの縮小 (いわゆる利下げ) を開始するのが適切だろう」としながら「縮小の開始が早すぎたり過大である場合にはインフレ抑制の進展が逆転する (=インフレが再燃する) 可能性がある」と話しており、利上げにも利下げにも傾かない中立姿勢を維持しています。

この発言から21日でのFOMCで突然利下げを発表する可能性はほぼ0ですが、同日に行われる記者会見にて今後の方針についての「示唆」をほのめかすかもしれません。

いずれにせよFRBが突然利下げすることはほとんどなく、今までも大抵の場合、段階的に金融政策を変更してきました。

このような意味では「利下げの時期は前後しても回数は市場予想とほぼ同じとなり、サプライズの少ない金融政策の運びで年内の株価にはプラスとなりやすい」と言えると考えられます。

※当記事はファンダメンタルズにおいて事実の正確さを満たすために尽力していますが、万一事実と異なる点等ございましたらお気軽にご教示ください。

※サムネイル画像出典 (敬称略): Forbes, Business Turkey Today, Bloomberg

いいなと思ったら応援しよう!