MUP【WEEK22】資産形成スキル②

こんにちは、Takahiro_roです。

前回は「ビジネスを見つけ出すには!ビジネスチャンスは石ころ以上に転がっている」言うセッションでしたが、今回はその見つけたビジネスが拡大するにあたって、ドンドン収入が上がってくると思います。

そのドンドン上がって増えた収入をどうやって残していくのか!ということが重要です。何度も言いますが「ビジネスはどれか稼いだかより、どれだけ残せたかが非常に重要です。」ので、今回は残し方に関してのセッションになります。では早速いってみましょう!

1、業界の選択

まず今回は皆さんがビジネスを始める上で、どんな業種にした方が手元に利益が残りやすいのか、という話からスタートしていきます。

結論はオンラインビジネスに集中してください!

逆にオンラインビジネス以外考えなくていいです。その理由は店舗系二次ネスとオンライン系ビジネスを比べてみると、店舗系ビジネスをやる必要がないとまで思うからです。実際に比較してみます👇

■店舗系ビジネスの場合

例えば、若くてお金がある方は店舗系のビジネスにはしる方が非常に多いのですが(店舗系のビジネスとは飲食店やエステサロンやアパレルショップなどで)そういう店舗ビジネスって利益率が非常に少ないのでおススメしません。

よく、私は年商10億なんだとか、年商の部分を偉そうに話している人がいますが、実際飲食やアパレルなどの店舗ビジネスは営業利益率でいうと10%あれば良い方なんです。

そうゆう風に考えると、年商10億だとしても実際に営利は10%の1億ぐらいしか残らない訳なのです。そこから、税金が引かれるので結局は5000万ぐらいしか手元に純利益が残らないことになります。

ですので、皆さんがビジネスをする場合はオンライン系のビジネス集中にしてください!

■オンライン系のビジネスの場合

例えば、オンライン系のビジネスは年商が5億だったとしても、販管費がとにかく掛かりません、人件費もそんなに必要ありませんし、店舗も必要ありません、オフィスもそんなに大きな場所は必要ありませんし、仕入れもサーバー代金の数千円だけですので、店舗系のビジネスと比べてしまうとFacebookのように営業利益が50%ぐらい残ります。そこから税金を引いたとしても、純利益1.3億円ぐらい残ります。

これを見ただけでも、年商が重要ではなくて純利益が非常に重要です。

いくら手元に残るのか!という業界を選ぶのが非常に大切です。

2、事業場所の選択

次に、業界を選んとしても、どこでそのビジネスをやるのかが重要になってきます。これは、物理的な場所の選択です。

仮に日本に年商5億の事業所を置いたとしますと、純利益は1.3億円ですが、そこから更に所得税が引かれて、最終的に自分に残る金額は0.7億になります。

皆さんが、ビジネスをやって自分の会社で売上がてあがって利益がかなり残ったとしたら、車や家が欲しいですよね、、、そういう時に経費で買えないモノがあります。そういう場合は、あなたが社長で実際に所得にしなければなりませんので、会社からあなたの口座に給与で振り込みますが、その瞬間国税庁にチャリンーです。

ですので、場所が日本でビジネスをやるのは、実際に残りません。。ホントに日本でビジネスをすると利益が他の場所でビジネスを展開するより、圧倒的に残りません!というか、国が、残らないスキームにしてあるのです。

誰のために、ビジネスをして、懸命に利益を上げても利益が残らない仕組になっていますので、悲しい気持ちになります。

ですので、何をやるのかが決まりましたら、次に何処でやるのかの選択をしてくださいという訳です。繰り返しになりますが、何処でビジネスをやるのかが今後、非常に重要になってきます。

何処でやると考えた際に、多くの方はビジネスをやる場所は日本しかないと考えがちですが、実際はビジネスで成功している友人等は近いところで言いますと、香港でビジネスをやっています。

なぜ?なのかと言いますと、アジアの中心地であるという理由が一つです。海外展開を考えている会社であれば日本よりは便利ですし、、、その他には税率が極端に違うからなのです!もう一度言います税率が違います。👇

上記のように、税金ってかなり国によって違います。これを見ると、そこでビジネスをやればいいのか、分りますよね。

ここで、1つ入ってない重要な税金があります!なんだか分かりますか?

そうです、消費税です。消費税は売上に対して税がかかってきますので、メチャクチャ重いです!!!

例えば、皆さんが会社を経営して売上があがり利益がでます、この出た利益を全て使うのではなく子供に残すとした場合のスキームは👇

売上で消費税がまず掛かります、そして利益に対して法人税 住民税 その他社会保障も掛かります、そこからキャピタルゲイン税が掛かって、やっと自分の配当に回せたと思った所で、自分が死んでしまった場合、家族に残ったお金から更に贈与税が掛かります。この贈与税55%です!

ほんとに払っている税金の量が多すぎますよね、、この掛かった税金はいったい、何処で使われているんでしょうか?日本の未来ある子供のためですかね。。。ホント疑問です。

ここで、日本と香港の場合を分かりやすく比べて見ます👇

ポイントは2重課税です。これらを比較して見たときに、日本は全てのものに税金がかかる国であることが分かりますよね。

また、日本では何重にもなって課税が行われますが、香港では利益に対してのみ課税されるため、利益が手元に残りやすいのです!

3、利益を守る仕組み

こうなると、日本に利益を残さない方がいいのではないか!という意見が出てくると思います。そうなると、みんなやりがちなスキームは👇

例えば「1億円の売上を出す」➡︎「消費税が引かれて9千万円残る」➡︎「9千万円の利益を香港に振り込む」しかし、これだと国税庁も場かではありませんので、見事に引っ掛かります。

ここでの注意点は👇

4、実際にスキームを組んでみる

ここで仮にTさん(仮名)の対応策として、しっかりとスキームをご紹介します。あくまでも、分かりやすくするための授業コンテンツの一環です。

例:会社全体のスキーム

例:キャッシュフロースキーム

ここまで、実際に税理士含めて完全に設計するので非常に効率のよいスキームになっています。ここ、非常に重要ですので覚えておいてください。

5、利益を守る仕組み

次に、実際に皆さんが海外展開されていく中で緻密なスキームを組む際に注意しなければいけない要点が3つあります👇

❶移転価格税制➋消費税❸業務の実態

この3点について、1つ1つかみ砕いていきます。

■移転価格税制

移転価格税制=関係会社に外注する際に相場的にみて適正な価格かどうか!

例えば、「〇〇円は何に対して振り込んだのか」「その相場は本当に適正なのか」などが見られます。そのため、日本の会社を赤字にして香港に利益を残しても、ここでだいたい引っかかってしまいます。

例OUTパターン

『支払い』➡︎『日本での売上』➡︎『香港で業務委託』

これだと、移転価格税制の指摘リスクが生じます。

例SAFEパターン

『支払い』➡︎『日本で預かり金として処理』➡︎『香港で売上』

国税庁は、海外売上は管轄できない(国際調査はあり)ため、これだと大丈夫です!

このように、日本で預かり金として処理することで移転価格税制の対策が可能となります!

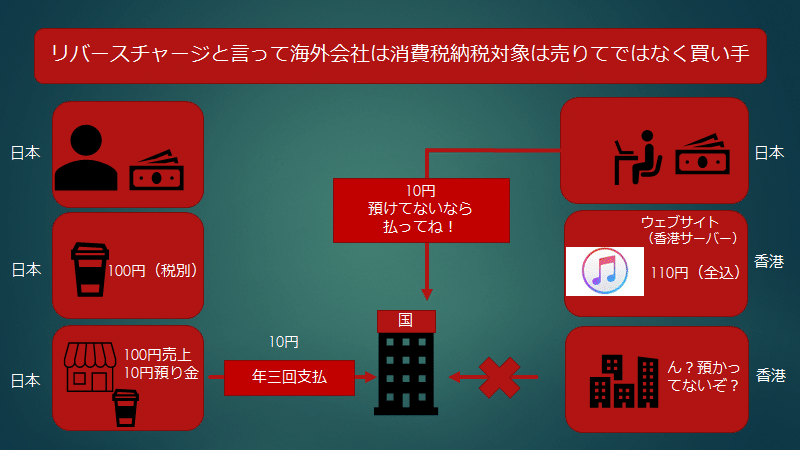

■消費税

☆日本の場合☆

100円(税別)の音楽を買うとします。そうすると、消費者は110円を払うことになり、店側は10円分の消費税を預かっていることになります。つまり、『消費の納税対象者は売り手』ということです。

☆日本から海外のシステムを買う場合☆

110円(全込)の音楽を買うとします。この場合、全込であるため海外の音楽会社は消費税を預かっていないことになります。つまり、海外の会社で音楽を購入すると『消費の納税対象者は売り手ではなく、買い手』ということです。

このことをリーバスチャージと言います。この方法はオンラインビジネスで展開すると非常にメリットが大きいのです。

■業務の実態

業務の実態についても詳しく調査されます。

例えば、「本当に香港にコールセンターがあるのか」「工場は香港にあるのか」などが調査されます。

ここでは、「日本法人で従業員が自分だけの場合」&「海外法人で従業員が自分だけの場合」についてのケースで話を進めます。

このときに重要となるのが、「日本で働いているのか」「海外で働いているのか」が業務の実態となります。つまり、海外にオフィスやサーバーを用意すれば、業務の実態にはまったく問題はありません!

5、資産を増やす仕組み

海外法人での売上も自分の利益にはしない!

これまでの説明から利益をどんどん海外に残す仕組みが理解できてきたと思います。

次にそこで、ここから資産を増やしていく仕組みが必要となります👇

例)100億円を貯めた会社(株式保有している会社)

『自分の会社から貯まった100億円を代表(自分)に貸付する(利子1%)』➡︎『その100億円をプライベートバンカーなどに投資する』➡︎『投資配当を5億円受け取る』➡︎『法人に対して、100億円と利子の返済を行う』

これによって代表(自分)は4億円の利益を手にすることができます!

また、株式保有している会社であるため、後から支払った利子も配当として戻ってきます。

そして、会社から借りるお金以上に投資したい場合は、投資を担保として銀行から借入もすることもできます!

このように、貸付処理をすることによって所得にならないのです!

では、なぜこのような手間がかかることをするのか。それは、国外の所得でも、日本の課税対象になっていると課税義務が発生するからです👇

CRSといって、貯金や投資の配当を国税庁にレポーティングする世界基準があるため、国外で稼いだお金も課税されてしまうのです。

ここで重要なことは、『個人の生活拠点がどこにあるかで、課税対象が決まることです!』

<5つのポイント>

・海外に年間183日以上いるか

・家族や住居が海外あるか

・資産割合が海外の方が多いか

・海外にいるべき理由が定かであるか

・住民票などが海外にあるか(子供手当などは全て非対象か)

このように生活の拠点を海外に移すことで、海外の所得で生活することができます!

しかし、注意点があります!国税庁は「生活の本拠」かどうかは「客観的事実」によって判断するという曖昧な基準であるため、実際は難しい部分もあります。

そこで、選択肢としては財団の設立が挙げられます。財団にすることで企業よりも資金の活用用途を広げることができます。また、個人の所得にならないため非課税となります!

以上

最後まで、お読みいただきありがとうございました。

この記事が気に入ったらサポートをしてみませんか?