マーケット|日銀利上げ、トランプ氏「100本の大統領令」~今週の為替イベント解説「イベント・インサイツ」

ストリート・インサイツの経済アナリスト・安田佐和子さんが為替市場のイベントを解説してくれる「イベント・インサイツ」。毎週月曜日の午後~夕方に更新しています。動画版はこちらからご覧ください。

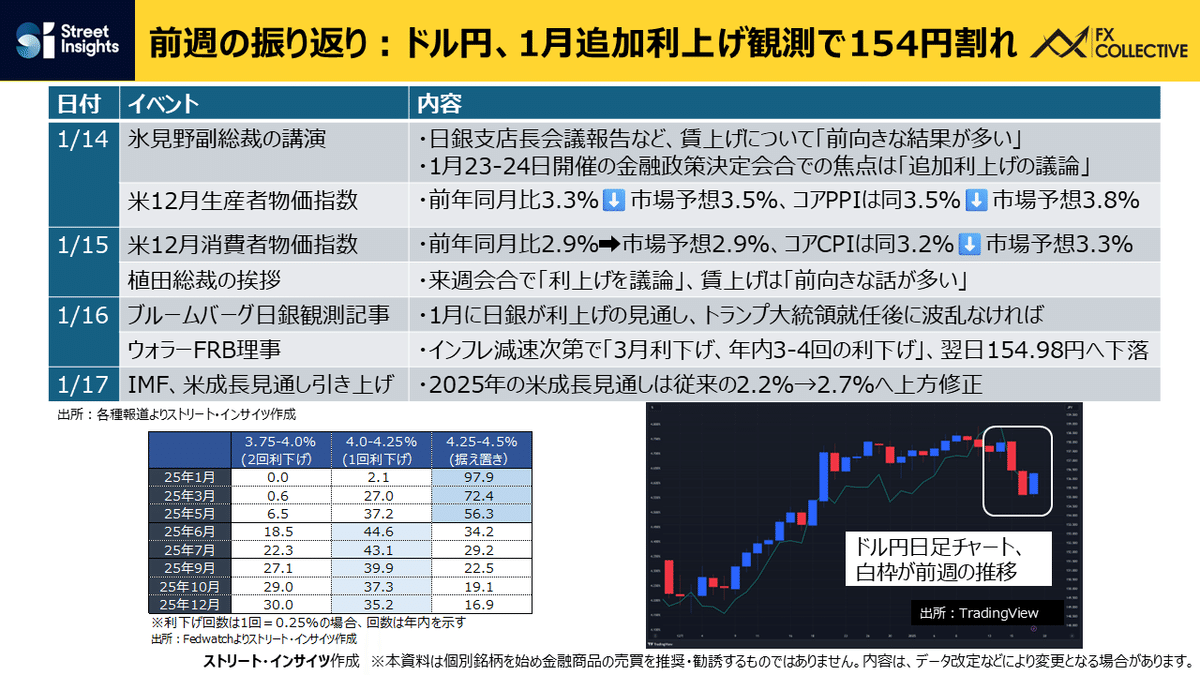

1月13日週の振り返り

まずは先週の動きを振り返ります。ドル円は先週反落しました。

日銀、正副総裁が相次いで発言

1月14日、日銀の副総裁の講演で「日銀支店長会議報告など賃上げについて前向きな結果が多い」、さらには「1月23日から24日開催の金融政策決定会合で焦点は追加利上げの議論」などと言及し、ドル円は乱高下する展開を迎えました。

その後に発表された米・12月生産者物価指数(PPI)は市場予想を下回り、ドル円の下落につながりました。

翌日(15日)、植田総裁が全国地方銀行協会での会合で挨拶し「来週会合で利上げを議論する」、また賃上げ動向については日銀の副総裁の発言に続き「前向きな話が多い」と述べ、日銀の1月追加利上げへの観測を強めました。

ブルームバーグの日銀観測記事

その後、発表された米12月消費者物価指数(CPI)はコアCPIが市場予想を下回り、前日に発表された米12月PPIの結果とあわせ物価上昇圧力の減退を示し、ドル円の下落を誘いました。

1月16日にはさらにドル円が下値を拡大する展開に。ブルームバーグが日銀観測記事として「トランプ大統領就任後に波乱がなければ1月に日銀は利上げの見通し」と報じ、ドル円を押し下げました。

加えてニューヨーク時間にはウォラーFRB理事が「インフレ減速次第で3月の利下げまた年内3、4回の利下げがありうる」と述べ、ドル円は翌17日の東京時間早朝、一時155円を割り込み154円の98銭と昨年12月19日以来の安値をつけました。

ただ、その後は買い戻しの展開に。IMFがアメリカの成長見通しを大幅に引き上げた結果、米10年債利回りが上昇し、ドル円も連れて156円の前半で週を終えました。

1月20日週の注目指標

続いて、今週の注目指標をお伝えします。なんといっても今週は23、24日に日銀金融政策決定会合を控えます。

1月20日(月)のイベント

その前の1月20日、アメリカはマーティンルーサーキングジュニア牧師の生誕記念日をうけて、アメリカ市場は休場となります。

しかし、その日はトランプ大統領の就任式を予定します。事前報道として、トランプ氏は100本の大統領令に署名すると伝えられており、アメリカ市場が休場でもドル円が乱高下するリスクがありそうです。

なお、100本の大統領令には関税や不法移民の大量強制送還、エネルギー生産拡大、多様性関連の撤廃などが含まれる見通しとなっています。

1月21日(火)のイベント

1月21日は重要なアメリカ指標を予定しませんが、ユーロ圏1月ZEW景況感調査やドイツ1月ZEW景況感調査が発表されます。弱含みならECBの1月追加利下げ観測をサポートし、ユーロ売りにつながりそうです。

1月23日(木)のイベント

1月23日は日銀金融政策決定会合の1日目を迎えます。その日は米新規失業保険申請件数を予定し、足もとの推移の通り低水準を示すのか注目されます。

1月24日(金)のイベント

24日は12月全国消費者物価指数CPIを予定します。足もと米など農作物を中心とした食料品価格が上昇する中外食を始めサービスへの物価高が波及するリスクもあり、CPIが上ぶれするならば、1月の追加利上げを決定する上でサポート要因となりそうです。

CPIの発表の後、日銀が金融政策決定会合を経て政策金利を発表します。足もとでは日銀の追加利上げが優勢視されています。

同時に発表される展望レポートでは2024年、25年度のコアコアCPI、すなわち変動の大きい生鮮食品とエネルギーを除くCPIですが、こちらの見通しが上方修正されれば、2026年度の見通しがすでに2.1%である実態をかんがみると3年連続でインフレ目標の2%を上回る見通しとなります。

こうした見通しに従えば、日銀は1月の追加利上げが正当化されますが、逆に2024年度、25年度のコアコア見通しが上方修正されても据え置きを決定するならば今後の利上げを巡り不確実性が高まることとなり、為替や金利など乱高下する恐れがあります。

こうした乱高下に対し日銀は説明責任を果たすよう非常に強く迫られることとなりそうです。

その他、24日にはユーロ圏やドイツなどのサービス業、製造業などのPMIが発表されます。ラガルドECB総裁の発言も予定し、ユーロを中心として動揺が激しくなる場合もありそうです。

アメリカからはサービス業PMI速報値や総合PMI速報値を予定します。その他、12月中古住宅販売件数や1月ミシガン大学消費者信頼感指数確保値も予定します。

24日、日銀は0.25%の追加利上げへ

次に今週のトピックをお伝えします。1月の日銀金融政策決定会合では追加利上げの公算が大きくなってまいりました。

OIS((オーバーナイト・インデックス・スワップ)市場では1月の追加利上げの確率は一時99%まで上昇したといいます。

そのような流れになってもおかしくない状況で、1月10日のブルームバーグが「1月公表の展望レポートで2024年度、25年度のコアコアCPI見通しを上方修正する公算」と伝えて以降、

14日 日銀・氷見野副総裁の講演

15日 日銀・植田総裁の講演

16日 ブルームバーグ、日銀金融政策決定会合への観測報道(日銀が来週会合で利上げの公算大、米新政権の影響限定的なら-関係者)

17日 共同通信、ロイター、日経新聞が相次いで追加利上げの可能性を報道

こうした流れがあって、市場は急激に1月の追加利上げを織り込んでいます。

1月17日には共同通信やロイター、日経新聞も1月会合での利上げの可能性を伝えました。日経は「日銀政策委員の過半数が利上げを支持」と報道するなど、報道ベースでも利上げの確度がかなり強まる状況です。

氷見野講演がゲームチェンジャーに

とくに1月14日の日銀の氷見野副総裁の講演はゲームチェンジャーとなりました。実質的に追加利上げの地鳴らしを行ったといっても過言ではありません。

注目点として、1月14日、日銀の副総裁は講演で植田総裁のハト派寄りの発言を踏襲しなかったことが重要なポイントとして挙げられます。

輸入物価について

2024年12月金融政策会合後の植田総裁「輸入物価の上昇率は落ち着いている」

氷見野副総裁「前月比で10月と11月にかなり高い伸びになった」

トランプ新政権について

2024年12月金融政策会合後の植田総裁「トランプ新政権について不確実性が大きい」

氷見野副総裁「就任演説で大きな方向が示されるだろう」

賃金動向について

2024年12月金融政策会合後の植田総裁「春闘モメンタムなどもう少し情報が必要」

氷見野副総裁「賃金の話だけではなく全体を評価して判断する」

いずれも2024年12月金融政策会合後の植田総裁の発言から一線を画したといえます。

植田総裁も副総裁発言を踏襲

一方で、植田総裁は1月15、16日に講演を行いましたが、その2回にわたる講演では日銀の副総裁の発言を踏襲する場面が見られました。

とくに賃上げ動向については「前向きなものが多い」というふうに発言しています。加えて日銀の副総裁と歩調をあわせ、植田総裁は「1月会合で追加利上げを協議する」と明言しました。

足もと、輸入物価指数は前年比で1%と4ヶ月ぶりにプラスに転じ円安への影響が見られるなか、日銀は1月追加利上げを行う可能性が強まっています。

IMFチーフエコノミストは1.25%までの利上げを予測

一連の発言と報道に加え、1月17日にはIMFのチーフエコノミストが「2025年から26年にかけ、日銀は2回ずつの利上げが可能」と明言しました。

これが実現するならば、足もとの政策金利は0.25%であるため、1.25%に引き上げられることとなります。

IMFの新たな日本の成長率見通しでは2025年は1.1%、2026年は0.8%と予想されています。それほど成長が加速するような状況ではないにも関わらず、IMFのチーフエコノミストが2025年から26年にかけ2回ずつの追加利上げに言及したことは特筆に値するといっても過言ではないでしょう。

しかも、2025年から26年に2回ずつの利上げを予想する理由としてIMFのチーフエコノミストは「日本経済が直面する物価上昇圧力を踏まえれば当然」とまで話しています。

こういったIMFチーフエコノミストの発言をうけて、「物価の番人」である日銀はどのような対応をしていくのか、まずは1月会合が待たれます。

トランプ氏は100本の大統領令に署名?

最後にアメリカの動向です。トランプ氏は1月20日大統領就任式を迎えます。当日トランプ氏は100本もの大統領令に署名すると報じられています。この大統領令については「関税に関しても含むのではないか」と言われています。

関税についてですが、ベセント次期財務長官は指名公聴会で「関税が仮に10%発動した場合ドルが4%上昇するため、10%の関税そのものが消費者に転嫁されるわけではない」と発言しました。

つまり、ドル高に作用をするため輸入物価の上昇圧力が抑制されるというふうに判断しています。

また、関税については「中国のような海外の製造業者は足もとの経済不況から脱却すべく輸出を続け、市場シェアを維持するために値下げに踏み切るだろう」とも発言していました。

したがって「関税を強化したとしても、アメリカが深刻なインフレに直面する可能性は低い」というふうに見ているということが分かります。

実際に関税強化でもインフレが抑制されるか否かは現時点で不透明ですが、少なくともトランプ陣営の間では一律の輸入関税について意見が分かれているようです。

一律の追加関税を支持しているのは足もと、スティーブンミラー大統領次席補佐官の名前が上がるのみ。一方で、一律関税に慎重とされるトランプ陣営にはベセント次期財務長官を始めハセット次期NEC委員長、ラトニック次期商務長官などが挙げられます。

このように「複数の高官が一律関税に慎重」ということであれば一律10~20%の追加関税が一気にかかる可能性は低いと考えられます。

いずれにしても関税強化でドル高が進むのかは、アメリカ景気や財政政策トランプ法を含め見極めが必要です。

相場次第ではトランプ氏のドル高是正発言も

トランプ氏は2017年1月17日、トランプ政権1期目を控えて「ドルは強すぎる」と発言しました。足もとは1月7日に「金利は高すぎる」と発言するのみでドルの水準については言及していません。

今後のドル高次第ではトランプ氏が再びドル高を是正するような発言を行うのか注目されることでしょう。

以上、今週の経済指標、イベント・インサイツ、安田佐和子がお届けしました。どうもありがとうございました!

※FXコレクティブのYouTubeでは動画でもご覧いただけます。あわせてご活用ください!

この記事が少しでも響いたら、「スキ」ボタンを押してくれると嬉しいです。今後の内容の参考にさせていただきますので、ぜひよろしくお願いします!