4/6【新任内部監査人・必見!】不正リスクを考慮した監査の実施アプローチ(外部委託先選定プロセス)

本シリーズは、6回に渡ってお届けしています。

第1回:「リスク評価編」

第2回:「監査計画編」

第3回:「実施手法編」

第4回:「評価・分析編」←今回

第5回:「原因究明編」

第6回:「改善提案編」

第4回:「評価・分析編」~ 不正の兆候を見極める着眼点

1. はじめに

第3回では、データ分析を活用した効果的な確認・検証方法について解説しました。今回は、その分析結果から不正の兆候を見極めるための着眼点と評価方法について解説します。

具体的には、システム保守契約の事例において実施したデータ分析の結果、以下のような状況が確認されたという前提で解説を進めます。

特定の委託者への発注集中(年間発注の90%超)

価格の段階的な上昇傾向(年10%程度の上昇)

特定の担当者による継続的な承認

2. 発見事項の評価基準(例)

データ分析で確認された事実を評価する際には、通常の視点では基準との乖離に着目しますが、不正リスクの視点では背景にある意図や合理性の欠如に注目します。

表1. 評価基準の比較

3. 不正の兆候判断(例)

発見事項から不正の兆候を判断する際には、個別の事象を単独で評価するのではなく、以下の視点が重要となります。

複数の事象の関連性

組織的関与の可能性

経済合理性の欠如

牽制機能の形骸化

意図的な隠蔽の可能性

表2. 不正の兆候判断の基準(例)

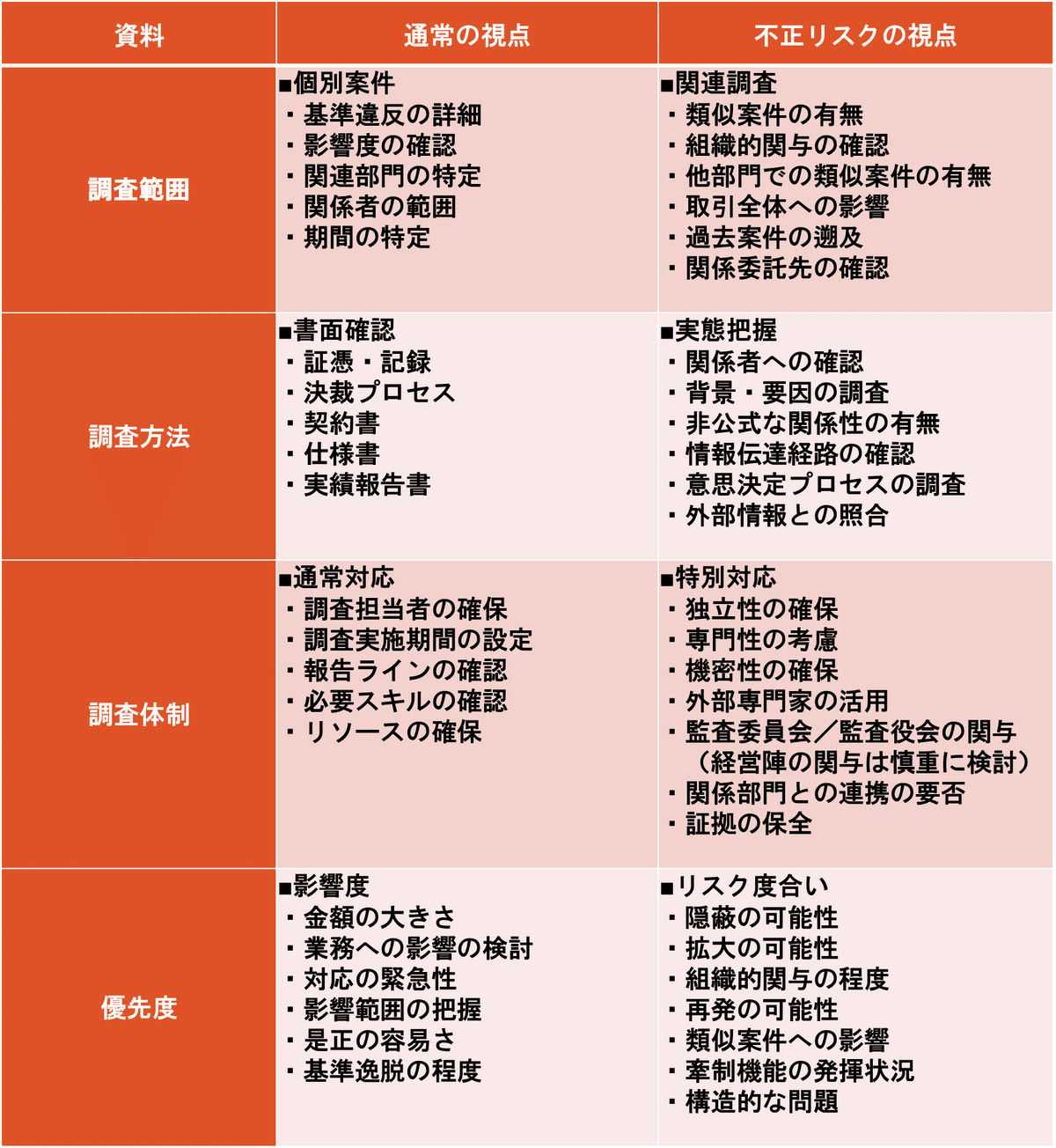

4. 追加調査の要否判断(例)

発見事項の評価結果に基づき、追加調査の必要性を判断します。不正リスクの視点では、単なる基準違反に留まらない構造的な問題の有無を確認することが重要です。

表3. 追加調査の判断基準(例)

5. 留意事項

発見事項の評価と不正の兆候判断においては、以下の点に特に留意が必要です。

客観的な証拠に基づく判断

推測や憶測の排除

機密性への配慮

関係者への適切な対応

証拠の適切な保全

次回予告

第5回「原因究明編」では、本日評価した発見事項について、不正リスクにつながる構造的な要因をどのように分析するか解説します。

この記事が気に入ったらサポートをしてみませんか?