2/6【新任内部監査人・必見!】不正リスクを考慮した監査の実施アプローチ(外部委託先選定プロセス)

本シリーズは、6回に渡ってお届けしています。

第1回:「リスク評価編」

第2回:「監査計画編」←今回

第3回:「実施手法編」

第4回:「評価・分析編」

第5回:「原因究明編」

第6回:「改善提案編」

第2回:「監査計画編」~ 不正リスクを組み込んだ監査手続

1. はじめに

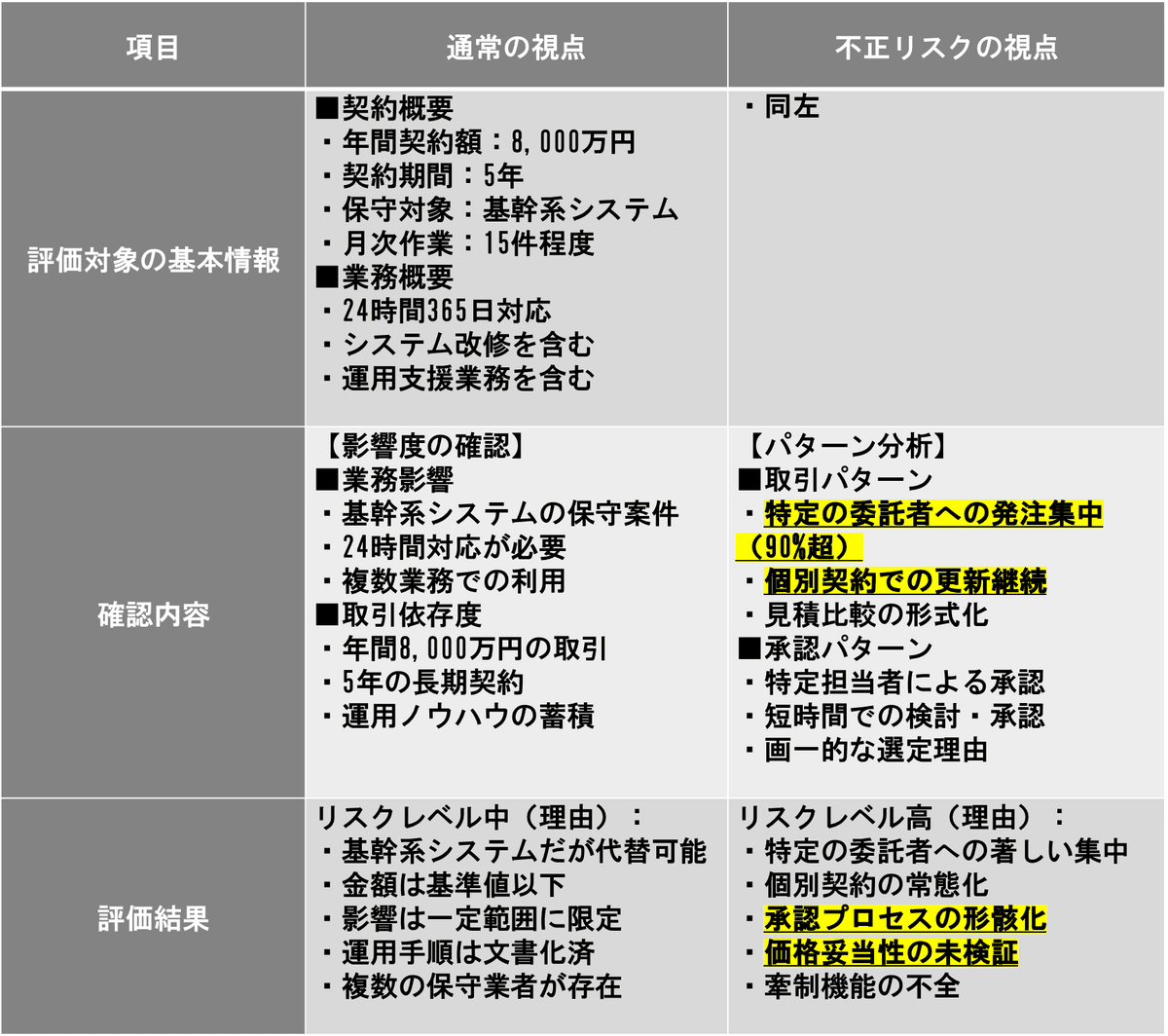

前回は、システム保守契約を例に、通常の視点と不正リスクの視点でのリスク評価の違いを解説しました。

表1. リスク評価の具体例(システム保守契約)(第1回表5.からの”再掲”)

今回の記事では、不正リスクの視点において、特に取引パターンや承認プロセスの異常性に着目し、以下のリスクが高いと評価されたという前提で話しを進めます。

特定の委託先への発注集中(90%超)

個別契約での更新継続

承認プロセスの形骸化

価格妥当性の未検証

以下は、このリスク評価結果を踏まえて、具体的な監査手続の作成方法について解説します。

2. 監査要点の設定

監査要点は、監査の対象業務がどのような観点で適切であると言えるかを示したものです。

(監査要点の詳細については、以下の記事をご参照ください)

2/3【新任内部監査人「必見!」】なぜ監査要点が重要なのか:改善提案の質を高める実践アプローチ|TAIZO

2/3監査手続の事前承認:内部監査部門長と合意すべき具体的内容とは(第2回)|TAIZO

【内部監査Tips】初めての監査領域に挑むとき:失敗しないための承認プロセスと柔軟なアプローチ|TAIZO

通常の監査では主に準拠性や妥当性などに重点を置きますが、外部委託先選定プロセスを対象とした、不正リスクの視点では、選定プロセスの透明性や牽制機能の有効性などに着目します。

表2. 監査要点の比較

3. 監査手続の作成(例)

監査要点に対応する具体的な監査手続を作成します。通常の監査手続では書類の準拠性確認が中心ですが、不正リスクの視点では取引や承認のパターンを分析的に確認する手続を加える点が特徴的です。

表3. 監査手続の比較

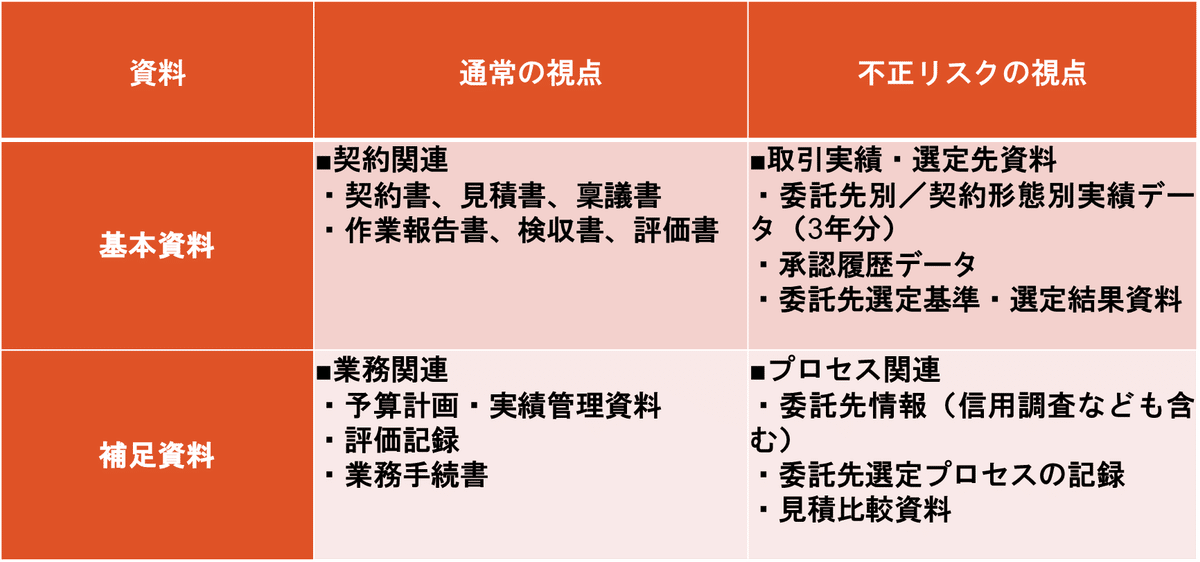

4. 監査資料と確認項目(例)

作成した監査手続に基づいて、確認に必要な資料と具体的な確認項目を整理します。不正リスクの視点では、通常の契約資料に加えて、取引実績データや委託先選定プロセスの記録なども重要な確認資料となります。

表4. 監査資料と確認項目の比較

5. 監査手続作成時の留意事項

監査手続の実施にあたっては、それぞれの視点に応じた留意点があります。特に不正リスク視点では、客観的な証拠に基づく判断と、先入観にとらわれない慎重な確認が求められます。

表5. 実施上の留意点の比較

次回予告

第3回「実施手法編」では、上記にて作成した監査手続に基づき、データ分析を活用した効果的な確認・検証の具体的な方法について解説します。