note有料記事販売時に考慮すること【副業と確定申告】

(本文は最後まで無料で読むことができます)

先日、下の記事で、有料記事への挑戦を皆さんに推奨していました。

その記事のコメントに、副業や確定申告の仕組みなどが分からないために挑戦に躊躇する人がいそう、とご指摘がありました。確かにその通りで、その説明をしないで有料記事への挑戦を薦めるのも無責任との思いから、本稿で最低限の説明をしておきたいと思います。

本稿は、主に以下の方を対象に、副業や確定申告の要否判断や確定申告書の提出方法についての記事となっています。

会社員として働きながら、有料記事に挑戦を考えている方

現時点で特に収入はないが、有料記事に挑戦してみたい方

副業や確定申告についてほとんど知識を持っていない方

また、本稿はnote公式が開催した「#安心創作勉強会」の確定申告講座を参考にしております。より詳細を知りたい方は、下のリンク先よりアーカイブ動画をご覧ください。

↓少し古いですが、所得税に特化した内容で事例も多く分かりやすいです。

↓最新の法令(インボイス制度、電子帳簿保存法)にも触れており勉強になりますが、多くの人に関係のないであろう消費税のパートが多くなっています。

尚、私はAFP(Affiated Financial Planner)と日商簿記2級の資格を保有しており、税金や簿記についてある程度の知識を持っていますが、本稿では、noteで有料記事を販売することに絞った、基本的且つ一般的な内容に絞って書いていきます。

これは、先述の対象の方向けに必要最低限な情報を提供することが目的であることと、個別具体的な税務相談は、税理士しか行ってはいけないことが、税理士法で定められているためです。ご了承ください。

1.副業

①副業とは

実は、副業には法律で定められた明確な定義はないようですが、公的な書面では以下のように書かれています。

主な仕事以外に就いている仕事をいう。

一般的に、収入を得るために携わる本業以外の仕事を指す

一般的には、会社員の方が、会社以外から収入を得ている仕事のことを副業と呼ぶ、という認識で大丈夫かと思います。具体的には、以下のような例があります。

株式、FX、不動産などのへの投資

起業による事業運営

ブログ、アフィリエイトによる収益化

ECなどによるハンドメイド商品の物販

商品を安く仕入れて適正価格で販売する「せどり」

イラスト、執筆、プログラミングなどのスキルの販売

アルバイトやパートへの従事

noteの有料記事販売は「イラスト、執筆、プログラミングなどのスキルの販売」、Amazonアフィリエイトは「ブログ、アフィリエイトによる収益化」に当てはまると思いますので、副業に当たると思われます。

②会社の副業禁止有無の確認方法

勤めている会社によっては、副業を禁止していたり、副業の事前届け出が必要な場合もあります。副業禁止の有無は、就業規則の副業に関する条項を見ることで確認ができます。以下、参考までに、厚生労働省のモデル就業規則です。

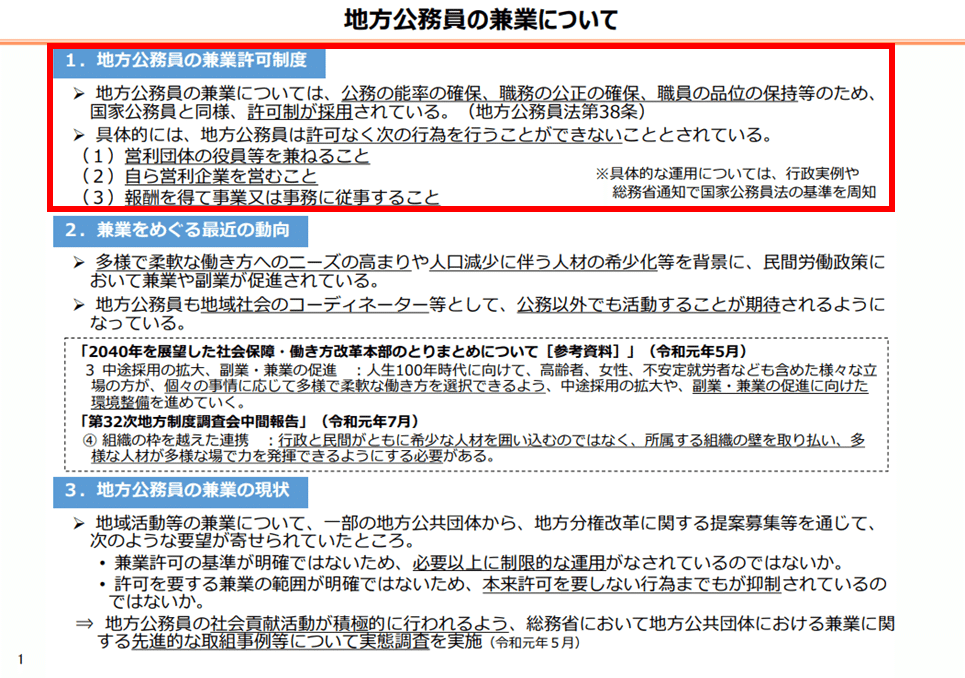

また、公務員の方は法律によって副業・兼業が制限されており、起業・開業やアルバイトは原則禁止、内容によっては事前申請による許可制となっています。国家公務員と地方公務員でそれぞれに規定があるようなので、詳細は下図のリンク先をご確認ください。

③副業禁止の場合の対応方法

会社の就業規則に副業禁止と書いてある場合、基本的には副業をしない方が望ましいでしょう。会社は意味もなく禁止にしているわけではなく、従業員の労働時間の管理・情報漏洩防止の目的から定めているためです。

一方で、株式投資やブログによる収益化、スキル販売などは、内容次第では副業禁止に該当しないという会社もあるようです。noteの有料記事販売が本業に影響しないという前提で、会社の人事総務部門などと相談してみるのも良いかもしれません。

因みに、厚生労働省の「副業・兼業の促進に関するガイドライン」では、労働時間外の時間をどう使うかは労働者の自由であると認めている一方で、以下の4項目に該当する場合は、副業の制限ができると定めています。

どうしても副業をしたい、ということであれば、懲戒覚悟で行う必要があります。推奨はできませんので自己責任でお願いしますが、副業がばれる原因は以下のケースが多いようなので、それを避ける工夫が必要なようです。

SNSに副業関連の投稿をしてしまう

住民税額が増えていることが会社に通知されてしまう

1つ目は、自分が特定されるSNSアカウントで投稿しないように注意するか、そもそも投稿しないことでしょうか。

2つ目は、後述の確定申告又は住民税の申告の際に、副業の収入について会社の天引きとなる特別徴収ではなく、自分で納める普通徴収を選択すれば、会社に住民税の通知がなされず、ばれる確率が下がるそうです。詳細は、↓のアーカイブ動画の59:05~1:02:15で解説されておりますので、興味のある方はご覧ください。

【アーカイブ公開中】「はじめてのかたでもわかる確定申告講座」を開催します!#安心創作勉強会|noteイベント情報

2.確定申告

①確定申告とは

確定申告とは、1年間の収入から経費を差し引いた所得を基に税額を算出し、税務署に申告する一連の手続きのことです。所得税、消費税、法人税など様々な税の確定申告がありますが、ここでは、所得税の確定申告に限定して説明します。

申告可能期間:毎年2月16日~3月15日

申告対象期間:前年の1月1日~12月31日の間に発生した取引

例)2023年1月1日~12月31日の期間の確定申告は、2024年2月16日~3月15日の間に行います。

②note有料記事販売における確定申告の要否

noteの有料記事販売による売上が確定申告の対象になるかどうかは、会社員であるかどうか(正確には給与所得があるかどうか)と、販売による利益(≒所得)の金額で決まります。

所得とは、収入から必要経費を差し引いたものです。例えば、noteの場合、売上に対して、note㈱へのサービス利用料と銀行振込手数料が差し引かれた金額がクリエイターに支払われます。この場合、所得は売上金額ではなく、サービス利用料と銀行振込手数料を差し引いた入金金額になります。

確定申告の際には、売上や経費の算出根拠となるデータが必要ですが、noteではダッシュボード⇒売上管理からcsv形式でダウンロードできる機能があるので安心です。

国税庁が用意している税務相談チャットボット (nta.go.jp)もありますので、ご参考まで。

③住民税の申告の要否

住民税の申告というとあまり聞いたことがない方もいるかもしれません。以下の方は、基本的には住民税の申告を行う必要はありません。

会社で年末調整を行っている方(給与所得以外に所得がない方)

確定申告を行う方

公的年金の所得のみで住民税の特別な控除を使わない方

上記に当てはまらない例として、会社員で副業の所得が1円以上20万円以下の場合が挙げられます。会社員の方がnote有料記事販売を行い、年間の利益(≒noteからの入金金額)が20万円以下の場合、確定申告を行わないのであれば、住民税の申告を地方自治体(市役所や区役所など)に対して行う必要があります。但し、各種控除の利用や地方自治体毎の条例などによって要否が変わる可能性もありますので、詳しくは税理士への相談や居住する地方自治体のHPなどで確認をお薦めします。

④確定申告不要でも確定申告をしたほうが良い場合

確定申告では、各種控除を使うことで過払いの税金を取り戻せる可能性があります。会社員の方は年末調整の際に配偶者控除や扶養控除、生命保険料控除などを指定の用紙に記入して提出している方もいるかと思いますが、確定申告を行うことで、それ以外の控除も適用することができます。

医療費控除

その年の医療費が一定金額を超えた場合に適用寄付金控除

国や地方自治体が指定する団体に寄付をした場合に適用。小規模企業共済等掛金控除

iDeCoや小規模企業共済の掛金がある場合に適用住宅ローン控除(初年度のみ確定申告が必要)

住宅ローンを組み、残高が残っている場合に適用

特にiDeCoや小規模企業共済をされている方には、確定申告を行うことをお奨めしたいです。掛金全額が所得控除となりますので、所得金額と掛け金にも拠りますが、数万円単位の還付金が受けられる可能性もあります。

iDeCoの例

年間掛金)¥23,000×12か月=¥276,000

年間所得)¥4,000,000(その他控除適用後)

所得税率)20%

節税金額)¥55,200(¥276,000×20%)

掛金に所得税率を掛けた金額が節税できます

⑤確定申告書の作成・提出

最後に確定申告書の作成から提出の方法について説明します。

(1)確定申告書の作成方法の種類

確定申告書の作成方法は、大きく以下の4つになるかと思います。

税理士に作ってもらう

会計ソフトで作成する

国税庁のWebサイト「確定申告書等作成コーナー」で作成する

税務署で手書きで作成する

(2)確定申告書の提出方法

確定申告書の提出方法は、以下の3つがあります。

e-Taxで提出(電子データの送信)

税務署に郵送

税務署に持参して提出

(3)確定申告に必要な物

会社員の方で、noteの有料記事販売と各種控除を利用する場合は以下になると思います。法令の改正や発行団体によって名称が変わる場合もあるかもしれませんので、ご注意下さい。

会社の源泉徴収票

noteの売上と手数料が分かるもの(先述のダッシュボード⇒売上管理からダウンロードcsvファイル)

記事の執筆に直接関連する必要経費の領収書やレシート

各種控除証明書

医療費控除:医療費通知、医療費の領収書、通院などの公共交通機関交通費、医療費を補填する保険金や給付金明細など

寄付金控除:寄付先から発行された寄付金領収書など

小規模企業共済等掛金控除:小規模企業共済等掛金控除証明書など

住宅ローン控除:登記事項証明書、請負(売買)契約書の写し、住宅借入金等の残高証明書(適用1年目のみ)、補助金等の額を証する書類など

ちなみに、必要ではないのですが、マイナンバーカードがあると、e-Taxによって自宅で確定申告が完結するので便利です。

(4)確定申告書作成の例

国税庁のWebサイト「確定申告書作成コーナー」でマイナンバーを利用したe-Taxでの申告書作成の場合の作成イメージを、末尾の有料記事のエリアにPDFファイルで置いております。ご興味のある方は記事のご購入をお願いします。

3.まとめ

副業とは、一般的には、会社員の方が、会社以外から収入を得ている仕事のことで、株式投資・ブログやアフィリエイト収益化・イラストや執筆などのスキル販売などがある

会社員は会社の就業規則を見て副業可否を確認できる。公務員は法律で定められており、内容によっては事前申請による許可制で行うことができる

副業禁止の場合に隠れて副業をすることはお勧めしないが、SNS投稿内容に注意を払ったり、確定申告や住民税申告の際に普通徴収(自分で納める)とすることでばれないようにできる可能性がある

確定申告とは、毎年2月16日~3月15日に、前年の1月1日~12月31日の収入から経費を引いた所得を算出し、そこから税額を確定して税務署に申告する一連の手続きを言う

noteの有料記事販売の所得が20万円以下であれば、他に所得がなければ、確定申告を行う必要はない

noteからの所得は、ダッシュボード⇒売上管理からデータをダウンロードすることができる

確定申告が必要なくとも、地方自治体に対して住民税の申告が必要な場合もある

医療費控除や寄付金控除、小規模企業共済等掛金控除などを適用できる人は節税効果が期待できるので、これらに該当する人は確定申告はお勧めしたい

確定申告書の作成方法は、主に税理士、会計ソフト、確定申告書等作成コーナー、手書きの4つ

確定申告書の提出方法は、e-Tax(電子申告)、税務署へ郵送、税務署へ持参の3つ

確定申告には、源泉徴収票、売上や経費が分かる書類、控除に掛かる書類などが必要

4.終わりに

副業や確定申告について、基本的なことに絞って書いてみたつもりなのですが、思ったよりも長くなってしまいました。もっと詳しく個別のケースについても深堀したかったのですが、対象が限定されるのと、税理士法や弁護士法などに触れてしまいそうなのでやめました。

所得の種類(事業所得か雑所得か)や経費の範囲などについては、note内にも詳しく説明されていらっしゃる方もおられるようなので、その方々の記事を参考にしたり、税理士にご相談して頂ければと思います。

私は、事業所得や雑所得の確定申告はしたことがないので参考にならないかもしれませんが、控除関連の申告に限って言えば、関連書類をちゃんと保管しておけば、それほど手間もなく数千円~数万円の還付金が受けられるケースもあるので、可能であれば挑戦してみてほしいと思います。

また、noteの有料記事の販売に関しても、所得が20万円を超えなければ確定申告は発生しませんし、20万円を超えたとしても、確定申告が煩雑だからと躊躇されていらっしゃるのであれば、それは勿体ないと思いますので、是非とも挑戦を検討して頂ければ幸いです。

下の有料部分の先には、国税庁の確定申告書等作成コーナーの画面ショットを張り付けてサイトの入り口から確定申告書送信までの流れがイメージできるPDFファイルを置いております。こちらをご覧頂ければ、確定申告がそれほど煩雑ではないことがお分かり頂けるかと思います。ご興味あればお買い求めください。

ここから先は

¥ 100

人の役に立てる記事を書いていきたいと思います。 宜しければサポート頂けると幸いです。 頂いたサポートは、アウトプットの質向上のためのインプットと、note内の他のクリエイターの方の記事購入やサポートの資金に充てさせて頂きます。